[Переслано от FlashTraderNews4Bot]

ТМК КОНСОЛИДИРОВАЛА 100% АКЦИЙ ЧТПЗ, ВЫКУПИВ У МИНОРИТАРИЕВ 2,3679% АКЦИЙ — ТМК — ПРАЙМ #CHEP #id274 #id2772 #micex(+) #TRMK #выкуп #новости(+)

комментарии Роман Ранний на форуме

-

пишет

t.me/PravdaInvest/953

📊ФосАгро и Акрон: повторят ли судьбу металлургов?

📌Президент России Владимир Путин поручил правительству представить меры по сдерживанию роста цен на продовольствие в связи с ситуацией на энергорынке в Европе.

По словам президента нужно не только проанализировать то, что будет происходить в ближайшее время, но нужно и представить комплекс мер, которые бы обеспечили интересы наших сельхозпроизводителей и сдерживали бы рост цен на продовольствие.

🔹Формулировка интересна тем, что разговор идет про соблюдение интересов сельхозпроизводителей, а это значит, что для бумаг производителей удобрений ( Фосагро, Акрон) для нужд сельскохозяйственного сектора могут быть неприятные сюрпризы, по аналогии с введением пошлин в секторе металлургии.

🔹Пока котировки Фосагро и Акрона не сильно отреагировали на заявление, наблюдается небольшая коррекция от достигнутых в середине недели исторических максимумов, однако в ожидании какой-либо ясности по данному вопросу и по мере поступления новостей, давление на котировки может усилиться.

🗣Мы считаем, что, в конечном счете, крупные игроки на рынке удобрений смогут найти оптимальный вариант с правительством в вопросе сдерживания цен и полагаем, что в случае фиксации прибыли участниками, негативная реакция в бумагах может оказаться краткосрочной.

Роман Ранний, вообще тут принципиально разная ситуация как по мне

химики зафиксили цены. и в принципе могут это хоть еще на год продлить — интеграция в сырье высокая, доля рос сбыта небольшая (20-25%).

а вот рост цен на сталь приводит к проблемам во всей стране: от госзаказов (оборон- в том числе), до роста себестоимости недвиги и капексов всех предприятий

zzznth, справедливо! Пишет

Пишет

t.me/RaifFocusPocus/2560

НЛМК: удержался на высоте 50%

Улучшение результатов, несмотря на падение объемов производства на липецкой площадке. НЛМК опубликовал в целом сильные финансовые результаты за 3 кв. 2021 г. по МСФО. Несмотря на приостановку работы конвертерного цеха №2 в августе (из-за инцидента на инфраструктуре снабжения цеха кислородом), приведшей к сокращению объемов продаж дивизиона «российский плоский прокат» на 15% кв./кв., выручка компании повысилась на 10% кв./кв., EBITDA – на 11% кв./кв., рентабельность по EBITDA – на 0,6 п.п. до 50,2%. Результаты поддержали: (1) рост средних цен реализации металлопродукции на 2% кв./кв., арматуры – на 10% кв./кв., (2) сильные показатели американского дивизиона, (3) стабильная работа сортового сегмента, (4) повышение в 3 кв. средних цен на железорудный концентрат (+19%) и окатыши (+29%), динамика которых отличается от котировок на железную руду, при том, что основное снижение пришлось на последний месяц квартала.

Несмотря на падение продаж российского дивизиона плоского проката, общие объемы реализации снизились всего на 4% кв./кв.: в основном упали продажи менее маржинальных слябов на собственные активы, а реализация готовой продукции повысилась на 1% кв./кв. При этом рост цен в США на 24% кв./кв. и в ЕС на 8% кв./кв., а также на арматуру в РФ привели к росту выручки.

Рост EBITDA во всех сегментах, кроме ключевого российского плоского проката. Показатель EBITDA в 3 кв. вырос во всех сегментах, кроме ключевого российского плоского проката, где помимо падения объемов, некоторое давление оказали введенные с 1 августа экспортные пошлины (показатель упал на 17% кв./кв., или на 239 млн долл. до 1,15 млрд долл.). В отчете о прибылях и убытках за 3 кв. признана уплата пошлин на 56 млн долл., при этом, согласно отчету о движении денежных средств, фактически потрачено 150 млн долл. В 4 кв. компания оценивает, что выплатит 350 млн долл. экспортных пошлин. С введением нового налогового режима для производителей стали в РФ с 1 января 2022 г. НЛМК оценивает рост своих издержек в 300 млн долл. (если брать цены «нормального» 2019 г., если же учитывать цены пикового 2021 г., то – 500-550 млн долл.).

В итоге падение в дивизионе плоского проката в 3 кв. было более чем компенсировано ростом в американском дивизионе (EBITDA +66% кв./кв., или +141 млн долл. до 354 млн долл. за счет сильного спроса и роста цен на 24% кв./кв.) и сырьевом (EBITDA +17% кв./кв., или +101 млн долл., до 686 млн долл.).

Капзатраты по графику. Операционный денежный поток в 3 кв. повысился на 11% кв./кв. до 1,4 млрд долл., несмотря на по-прежнему существенные инвестиции в оборотный капитал (451 млн долл., 430 млн долл. кварталом ранее) за счет продолжившегося роста запасов (на 262 млн долл.), а также увеличения дебиторской задолженности (на 223 млн долл.). Капвложения в 3 кв. соответствовали графику и за 9М достигли 863 млн долл. при годовом плане 1,2 млрд долл. В 2022 г. капзатраты пока планируются на таком же уровне.

Несмотря на высокие дивиденды, долговая нагрузка осталась на уровне 0,4х. В 3 кв. общий долг вырос на 20%, или 575 млн долл., из-за выплаты дивидендов в размере 1,75 млрд долл., поскольку свободного денежного потока было недостаточно (1,1 млрд долл.). Кроме того, частично были использованы накопленные денежные средства, которые сократились на 201 млн долл., что вкупе привело к росту чистого долга на 40%, но в отношении к LTM EBITDA он остался на уровне 0,4х.

Рост цен на уголь прибавит 40 долл./т к cash costs. В 4 кв. компания ожидает рост производства на липецкой площадке на 30% кв./кв. после инцидента на оборудовании, обеспечивающим кислород, и в целом на 10% г./г. в 2021 г. Также компания прогнозирует, что произошедший рост цен на коксующийся уголь прибавит к cash costs 60 долл./т в 4 кв. Однако с учетом некоторого лага и снижения цен на лом ожидается повышение денежных издержек в итоге на 40 долл./т.

В ближайшие 2 года компания прогнозирует, что цены на сталь останутся повышенными. В США, несмотря на некоторое наметившееся снижение цен на сталь, менеджмент отмечает очень высокий спрос, тем более, что в отражении цен присутствует 2-месячный лаг, в результате НЛМК прогнозирует дальнейшее повышение показателей этого дивизиона в 4 кв. относительно 3 кв. В ЕС компания ожидает, что цены на сталь будут поддержаны высокими ценами на энергоносители. А в РФ поддержку окажет пополнение запасов, что уже менеджмент видит в заказах на ноябрь. Более того, в целом в ближайшие 2 года компания не видит предпосылок для снижения цен на сталь до «нормальных» уровней (т.е. цены будут повышенными относительно уровней середины цикла) в связи с тем, что: (1) себестоимость производства в Китае достаточно сильно выросла, и это поддерживает цены, пока не произойдет девальвации юаня, (2) сейчас действует строгий контроль, ограничивающий объемы производства стали в Китае (с точки зрения экологии, и пр.), и (3) нельзя не учитывать отложенный спрос после пандемии.

Бонды НЛМК выглядят дорого, лучшей альтернативой считаем CHMFRU 24 и ALRSRU 24. NLMKRU 23 c YTM 1,02%, NLMKRU 24 c YTM 1,38%, NLMKRU 26 c YTM 2,30% и NLMKRU 26E c YTM 1,32% (в евро) торгуются с одними из самых узких спредов среди компаний 1-го эшелона и выглядят неинтересно. Мы считаем, что несколько недооценен выпуск CHMFRU 24 (YTM 1,85%), который торгуется, по нашим оценкам, с расширенной премией 47 б.п. к НЛМК и 26 б.п. к ММК, несмотря на схожие кредитные метрики и более высокую рентабельность Северстали. В качестве альтернативы также можно рассмотреть ALRSRU 24, предлагающий неплохую доходность YTM 1,73%, учитывая фактор господдержки и хорошую ценовую конъюнктуру на рынке алмазов. пишет

пишет

t.me/zloyinvestor/1208

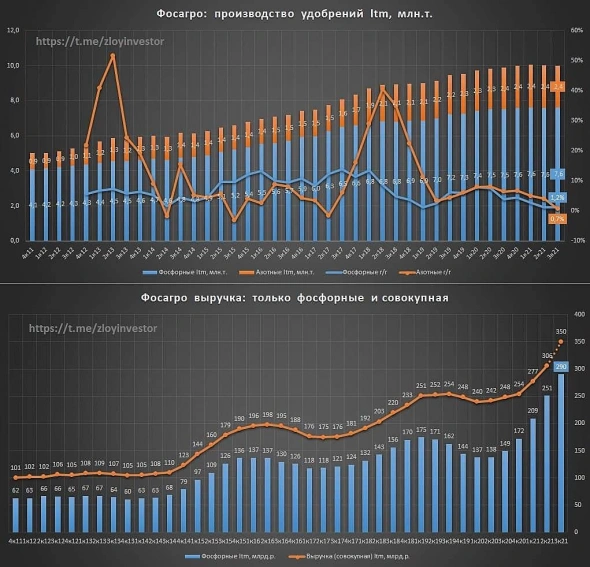

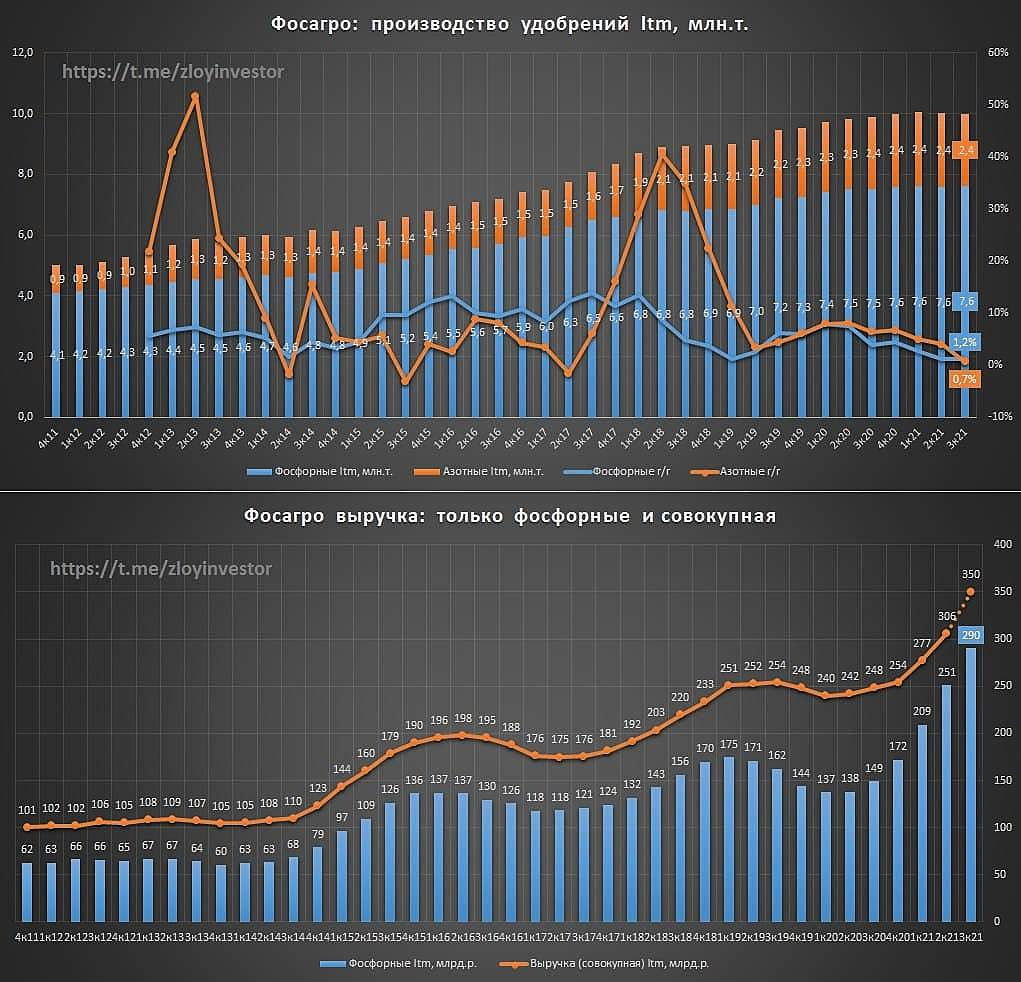

Фосагро производственный отчет за 3кв. — объемы встали, цены выросли

Объемы производства удобрений в 3кв. не впечатляют(Q3/Q3):

▫️фосфорные: 1.9 млн.т.(+0.7%)

▫️азотные: 0.54 млн.т.(-6%)

💡В годовом выражении динамика производства остается слабоположительной(~1%)

Рост цен на удобрения в 3кв. позволит сохранить позитивную динамику в доходах:

▫️DAP(фосфорные) в 3кв.: 45 т.р./т.(+80% q3/q3)

💡Взлет цен на удобрения продолжает быть главным фактором роста фин.показателей, по итогам 3кв. совокупная ltm-выручка компании может превысить 350 млрд.р., а квартальный дивиденд оказаться в районе 160р.(дд. 2.7%).

Акции Фосагро, как и Акрона, бескомпромиссно отыгрывают позитивную динамику рынка удобрений, риск охлаждения которого сулит зеркальную реакцию котировкам.

💡В такой ситуации покупка акций может быть оправданной только в расчете на продолжение роста цен удобрений.

#phos

ИНТЕРФАКС — «ННК-Ойл» стала владельцем ООО «Самаранефть» (полностью принадлежало «Роснефти» (MOEX: ROSN)), следует из данных ЕГРЮЛ.

ИНТЕРФАКС — «ННК-Ойл» стала владельцем ООО «Самаранефть» (полностью принадлежало «Роснефти» (MOEX: ROSN)), следует из данных ЕГРЮЛ.

Как сообщалось, в июле структура «Роснефти» АО «Самаранефтегаз» перевела на свою новую «дочку» ООО «Самаранефть» лицензии на 42 участка в Самарской области для разведки и добычи полезных ископаемых. Из этих участков 10 предназначены для геологического изучения.

Сообщалось, что ООО «Самаранефть» создано в результате слияния при реорганизации ООО «Самаранефтегаз-1» и ООО «Кинельский склад-2», созданных и ликвидированных 30 апреля 2021 года. «Самаранефтегаз-1» был реорганизован из АО «Самаранефтегаз», «Кинельский склад-2» — из ООО «Кинельский склад». Единственный владелец всех реорганизуемых юрлиц — ООО «РН-Трейд» (100% принадлежит ПАО НК «Роснефть»).

Генеральным директором «Самаранефти» назначен Александр Швецов.

В бухгалтерской отчетности «Самаранефтегаза» отмечалось, что реорганизация повлечет снижение активов и обязательств компании на величину от 3% до 10%.

Согласно отчетности, активы «Самаранефтегаза» на конец 2020 года составили 170,3 млрд рублей, сократившись за минувший год на 4,9%.

Согласно плану, который топ-менеджмент «Роснефти» изложил аналитикам в конце прошлого года, месторождения, разрабатываемые «Самаранефтегазом», могут войти в число «хвостовых активов», планируемых к продаже.

Решение о реорганизации «Самаранефтегаза» было принято в конце декабря 2020 года, к тому моменту «Роснефть» уже продала часть из «хвостовых» активов — «Варьеганнефтегаз» (MOEX: VJGZ), 9% «Сахалинморнефтегаза» и «РН-Северная нефть» — «ННК-Холдингу» Эдуарда Худайнатова.

ММК пошел инфоциганить к пульсятам, www.tinkoff.ru/invest/social/profile/MMK_Group/ и я за одно :)

Константин Лебедев, раскройте ваш аккаунт на пульсе — подпишусь

Александр Минеев, там как то меня плохо приняли

Константин Лебедев, они задрали, банят безбожно, поэтому нормальные авторы там писать не хотят!пишет

t.me/sinara_finance/375

ММК – опубликует 25 октября слабые, как мы ожидаем, результаты за 3К21 по МСФО – мы прогнозируем выручку в $3065 млн, EBITDA в $1157 млн и чистую прибыль в $805 млн (-6%, -19% и -22% к/к соответственно) из-за падения продаж стали на 17% – FCF снизится на 44% к/к до $306 млн, дивиденды составят 1,95 на акцию, див. доходность — 2,8%.

Роман Ранний, Если распределять тройку по сложности/точности прогнозирования дивов. То самое простое это Северсталь, так как в прогнозе учитываются только цены на сталь, далее НЛМК учитываются цены на сталь и уголь, и самое сложное ММК необходимо учитывать внутренние цены на сталь, экспортные цены на сталь, цены на ЖРС и на уголь и лаг в ценах реализации плавает квартал к кварталу в зависимости от доли экспорта. Так что не каждому аналитику ММК по силам, этим он и интересен поэтому и недооценен.

Константин Лебедев, а какой у тебя прогноз по дивам?- пишет

t.me/PravdaInvest/953

📊ФосАгро и Акрон: повторят ли судьбу металлургов?

📌Президент России Владимир Путин поручил правительству представить меры по сдерживанию роста цен на продовольствие в связи с ситуацией на энергорынке в Европе.

По словам президента нужно не только проанализировать то, что будет происходить в ближайшее время, но нужно и представить комплекс мер, которые бы обеспечили интересы наших сельхозпроизводителей и сдерживали бы рост цен на продовольствие.

🔹Формулировка интересна тем, что разговор идет про соблюдение интересов сельхозпроизводителей, а это значит, что для бумаг производителей удобрений ( Фосагро, Акрон) для нужд сельскохозяйственного сектора могут быть неприятные сюрпризы, по аналогии с введением пошлин в секторе металлургии.

🔹Пока котировки Фосагро и Акрона не сильно отреагировали на заявление, наблюдается небольшая коррекция от достигнутых в середине недели исторических максимумов, однако в ожидании какой-либо ясности по данному вопросу и по мере поступления новостей, давление на котировки может усилиться.

🗣Мы считаем, что, в конечном счете, крупные игроки на рынке удобрений смогут найти оптимальный вариант с правительством в вопросе сдерживания цен и полагаем, что в случае фиксации прибыли участниками, негативная реакция в бумагах может оказаться краткосрочной.  ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Новороссийского морского торгового порта» (MOEX: NMTP) (НМТП) с прогнозной ценой на уровне 9,1 рубля за штуку, сообщается в обзоре.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Новороссийского морского торгового порта» (MOEX: NMTP) (НМТП) с прогнозной ценой на уровне 9,1 рубля за штуку, сообщается в обзоре.

«Представленные операционные результаты „НМТП“ за 8 месяцев 2021 года оказались несколько слабыми, учитывая более высокие ожидания по наращиванию перевалки наливных грузов. Тем не менее ожидаем, что послабления по объемам добычи в рамках сделки ОПЕК+ позволят компании наращивать объемы перевалки. Рекомендуем покупать бумаги с целевым уровнем в 9,1 рубля за штуку», — отмечают эксперты банка.

- пишет

t.me/sinara_finance/375

ФосАгро – производство удобрений в 3К21 снизилось на 0,8% г/г, продажи упали на 3,4% г/г на фоне снижения объемов фосфатных удобрений (-6%) – из-за эффекта высокой базы в прошлом году и уменьшения закупок в Индии – снижение, вероятно, можно объяснить ухудшением ценовой доступности удобрений – высокие цены компенсируют негативное воздействие снижения объемов на финансовые результаты 3К21. - пишет

t.me/sinara_finance/375

ММК – опубликует 25 октября слабые, как мы ожидаем, результаты за 3К21 по МСФО – мы прогнозируем выручку в $3065 млн, EBITDA в $1157 млн и чистую прибыль в $805 млн (-6%, -19% и -22% к/к соответственно) из-за падения продаж стали на 17% – FCF снизится на 44% к/к до $306 млн, дивиденды составят 1,95 на акцию, див. доходность — 2,8%. - пишет

t.me/zloyinvestor/1207

НЛМК отчет за 3 кв.- фин.показатели на максимуме

за 9мес. 21г.:

▫️Выручка: 856 млрд.р.(+76%)

▫️Ebitda: 407 млрд.р.(+226%)

▫️Прибыль: 278 млрд.р.(+478%)

💡Рост цен на металлопродукцию позволил существенно нарастить выручку и кратно увеличить маржинальность.

НЛМК продолжает выплачивать хорошие дивиденды:

▫️дивиденд за III кв. = 13.33р.(дд. 5.9%)

💡Акции стоят недорого(EV/Ebitda = 3.2) и аналогично Северстали уже учитывают в своей цене снижение фин.показателей из-за предстоящего роста налоговой нагрузки.

НЛМК

пишет

пишет

t.me/investcom0/3006

Конспект интересных заметок с конф.колла Эталон.

Цены +30% в результате этого объем поступления денежных средств стал рекордным.

Есть проблема ассортимента новых объектов. Но в конце 21 и начале 22 вводятся новые объекты, которыми закроют дыру.

Объем продаж в метрах снизился на 15%, но за счет роста цены выиграли в деньгах.

Основные продажи в Москве.

Чтобы разнообразить предложение, приобрели 3 проекта в Петербурге. (2 запускают уже в 2022)

Выходят в Омск и Новосибирск

Активно наращивают портфель земельного банка. Увеличение в более чем два раза.

Эталон приобрела 35% QB tech. Модную технологию модульного строительства. (от Админа: у которой кроме сайта www.qb.technology/#about-us и пустой инсты www.instagram.com/qb_technology/ ничего толком нет. Странно… )

Продажи во второй половине поддержит Зил-ЮГ, проект на Ледниковской улице, а также первые продажи в Омске. Основные прогнозы по 2022 дадут в начале 2022.

Когда будет возврат к 12р дивидендам? – В обновленной див. политике, сумма чистой прибыли очищается от влияния изменения стоимости проектов «Лидер-инвест»(более стабильная политика) Ожидают роста компании и ЧП, что увеличит дивиденды.

По Электрозаводу продолжаются переговоры.

Испытываете ли давление со стороны инфляции издержек и з/п?- В начале года были сложности по отдельным позициям. Рост цен на недвигу перекрывает всю инфляцию затрат. Во втором полугодие темп роста издержек вернулся к нормальным значениям.

Вы зафиксировали время заседания СД по вопросу дивидендов. (до 31 мая)(от Админа: Ну прям прорыв какой….) Можно ли ожидать более ранней выплаты дивидендов? Выплата дивидендов будет зависеть от наличия кэшфлоу. edge.media-server.com/mmc/p/wyx63q2c пишет

пишет

t.me/banksta/18262

Ни для кого не секрет, что ЦБ планирует в ближайшее время продать «Открытие». Свою заинтересованность в покупке банка уже заявили три компании: «Газпром», одна крупная российская инвестиционная группа и казахстанская Pioneer Capital Invest, купившая ранее АТБ. Но не все знают, что у «Открытия» есть еще один потенциальный покупатель.

Глава «Открытия» Михаил Задорнов тихой сапой прогнал через «Траст» и его дочек 100 млрд. рублей. Расчётливый банкстер планирует на эти деньги выкупить 25%+1 акцию «Открытия». Деньги, естественно, не задорновские – это часть все тех же 1,7 трлн. рублей, направленных ЦБ на санацию группы «Открытие-Траст» и осевших в сотнях дочек Траста, скрытых от любого государственного контроля. Любой нормальный покупатель первым делом отправит Задорнова в отставку с поста главы банка (на этот случай у бывшего министра финансов в запасе должность первого зампреда ЦБ), но такой расклад не устраивает основных действующих лиц, в первую очередь самого Задорнова. Схема с покупкой четверти «Открытия» позволит ЦБ сохранить контроль за всей структурой, а Задорнову – и дальше руководить группой «Открытие-Траст». @banksta

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

nevil, Вы почему-то приводите цены на американские пиломатериалы, которые к Компании не имеют отношения :)

1) Сегежа не продает в США пиломатериалы

2) пиломатериалы в США специфичны — имеют особый размер и уровень обработки, поэтому это в основном замкнутый рынок внутри США и Канады. Европейские\ЕМЕА\Азиатские цены так не росли (в 4 раза) и падать, соответственно, так сильно тоже не будут.

Елена Романова, а где можно европейские цены посмотреть? пишет

пишет

t.me/zloyinvestor/1206

[ Фотография ]

Группа ПИК — отчет по продажам за 3кв.

▫️продажи, тыс.кв.м: 512(-6%)

▫️продажи, млрд.р.: 83.9(+10%)

ПИК, как и Эталон, просел по объемам в 3 квартале относительно прошлого года, но в деньгах сумел сохранить рост.

💡Завершение программы льготной ипотеки наиболее болезненно для ПИКа, доля ипотечных продаж у которого с начала года составила 77%, но сохраняющийся на рынке дефицит предложения окажет поддержку фин.показателям.

#pikk 🇷🇺#MTSS

🇷🇺#MTSS

МТС запускает сервис по аренде/шерингу смартфонов, покупатели могут взять гаджет в аренду на срок от 30 дней — Прайм пишет

пишет

t.me/investiary/2425

Хорошо известная долговому рынку Softline Group вскоре получит листинг акций. Я изучал компанию, когда покупал ее облигации, под IPO немного освежил информацию.

Softline представляет собой глобального игрока (более 50 стран присутствия) на рынке IT-услуг. Сама компания выступает скорее как IT-ритейлер и представитель сервиса, сотрудничая с крупнейшими IT-производителями. По сути компания помогает на местах внедрять IT-решения от ведущих разработчиков (преимущественно Microsoft), участвуя в цифровой трансформации клиента.

«От локального поставщика ПО до глобального лидера в сфере цифровой трансформации и кибербезопасности» — гласит стартовый слайд презентации (https://softline.com/uploads/investors/Softline%20-%20Retail%20Investor%20Presentation%20(RUS).pdf) к IPO, вектор роста пронизывает содержание всех остальных слайдов.

К преимуществам размещения можно отнести

— широкое географическое распределение бизнеса, особое внимание развивающимся рынкам, где можно расти более высокими темпами

— ведущие позиции в ряде цифровых решений и направлений, многолетний опыт сотрудничества с лидерами IT-отрасли, устойчивая бизнес-модель предоставляемого сервиса

— положительная финансовая характеристика полученная в ходе размещения и обслуживания облигационных займов

— двузначные темпы роста выручки (34% средний долгосрочный рост выручки за 15 лет, 60% возобновляемая выручка)

— размещение с предварительной допэмиссией, что больше ориентирует на направление средств в дело

— вектор продолжения глобальной экспансии и M&A, существенный потенциал расширения бизнеса

— ориентир удержания показателя Net Debt/EBITDA ~ 1

— несырьевая история на фоне повсеместно подросшего сырья и соответствующих активов

— 4 из 7 члена совета директоров являются независимыми

К недостаткам размещения можно отнести

— значительно меньшая маржинальность бизнеса по сравнению с разработчиками ПО, меньше конкурентных преимуществ

— высокая зависимость от одного поставщика решений (Microsoft)

— текущее отсутствие дивидендов, выплаты возможны с 2023 года (принята дивполитика 25% от чистой прибыли МСФО, однако разумно предположить, что это будут небольшие выплаты)

— в дальнейшем можно ориентироваться на некоторое замедление темпов роста бизнеса, косвенно об этом говорит появление дивидендной отдачи, сама компания напрямую об этом говорит в прогнозах: дальнейший темп роста выручки ожидается в области 18-20%

— текущая долговая нагрузка повышенная, актуальный Net Debt/EBITDA ~ 2

— стоимостные метрики ближе к IT-отрасли, хотя формат бизнеса компании ближе к ритейлу/сфере услуг

— выход на рынок через депозитарные расписки

Принял решение поучаствовать в размещении небольшой долей портфеля (менее 2%), чтобы в дальнейшем при возможности докупить до 3%.- пишет

t.me/sinara_finance/368

⛓НЛМК – сильные финансовые результаты за 3кв21, выше ожиданий

НЛМК сегодня утром опубликовала сильные результаты по МСФО за

3кв2021, которые превзошли наши ожидания и консенсус-прогноз

• Выручка превысила консенсус на 5%

• EBITDA оказалась выше на 7%

• Чистая прибыль лучше на 8%

• FCF выше на 5%

Компания объявила дивиденд за 3кв21 года ну уровне 13.3 руб/акцию (мы ожидали 12.5 руб/акцию), див. доходность 6%

Компания предоставила позитивный прогноз на 4кв21 года, так как ожидает что внутренние цены на сталь продолжат восстановление на фоне низких запасов у трейдеров и потребителей

За 9М21 компания сгенерировала $5,5 млрд EBITDA, что предполагает существенный апсайд к годовому прогнозу Блумберг-консенсуса EBITDA на уровне $6.2 млрд, который будет в скором времени повышен.

Опубликованные результаты окажут позитивное влияние на акции НЛМК, так как аналитики в дальнейшем будут пересматривать прогнозы по компании на 4кв 21 и 2022 в сторону повышения.  пишет

пишет

t.me/PravdaInvest/950

📍Дерипаска придавил РУСАЛ

Позавчера, сразу после появления новости о том, что ФБР проводит обыски в доме Олега Дерипаски, которого подозревают в коррупции и подкупе американских чиновников, в акциях Русала появились крупные продажи, котировки в моменте падали на 7% до 77,615 рублей за бумагу, объемы при этом выросли до максимальных значений за последний месяц.

Ближе к вечеру ситуация немного выровнялась, по мере понимания рынком, что данный факт сам по себе, не должен негативным образом отразиться на деятельности компании.Олег Дерипаска не был в США с 2018 года и данный обыск никак не повлияет на деятельность компании.

Падение акций Русала спекулятивная возможность купить бумаги на фоне высоких цен на алюминий и высокую вероятность на включение акций в индекс MSCI Russia в ноябре.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Чтобы купить акции, выберите надежного брокера: