SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Александр Дрозд

Плюсы системного трейдинга (для новичков мануальщиков от системщиков)

- 27 ноября 2011, 22:46

- |

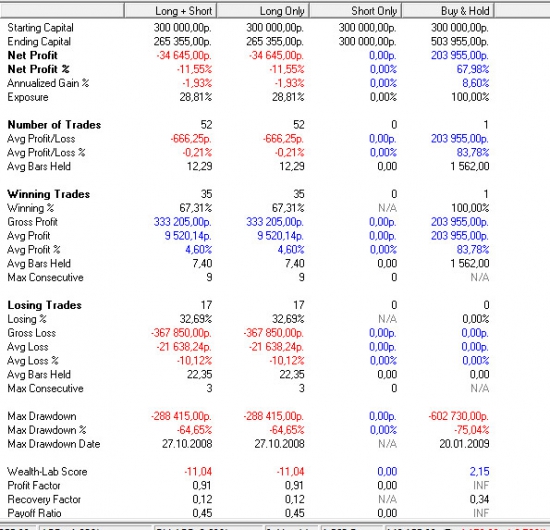

На неделе, один мой друг, пробующий себя в трейдинге около полугода, пишет мне — «все, нашел систему, буду торговать по ней». Попросил его описать ее и рассказать как к ней пришел. Ответ был таким — торгую только от лонга на РИ, при пересечении 7-периодной SMA, снизу, 14 — периодную SMA, покупаю, при обратном пересечении (сверху) продаем, торгуем на дневках. К системе пришел посредством визуального анализа. Торгуем на дневках.

Через 5 минут я отправил ему на почту две картинки (смоделированные на исторических данных результаты работы его системы), которые, возомжно, сохранят его время и деньги в будущем.

Через 5 минут я отправил ему на почту две картинки (смоделированные на исторических данных результаты работы его системы), которые, возомжно, сохранят его время и деньги в будущем.

- комментировать

- 75 | ★12

- Комментарии ( 15 )

Ценная подборка №21. Собственное время или иное представление графиков цен.

- 24 ноября 2011, 21:20

- |

«Использование собственного времени позволяет трейдеру пользоваться запасным „индивидуальным“ входом. Этот момент можно сравнить с кинотеатром, когда вся толпа ломится на сеанс через одну дверь.»

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Новое слово на рынке госдолга – квадрильон

- 24 ноября 2011, 17:31

- |

Япония, успешно занимающая на мировых рынках долга деньги под самый низкий процент (менее 1% годовых по 10-леткам), может столкнуться с организованным спекулянтами взлетом доходности. А внешний долг Японии – второй по величине в мире после США – в марте 2012 г. (конец финансового года) он превысит 1 квадрильон иен. Это уже новая размерность долговых проблем – единица с 15-ю нулями. Впрочем, «всего» около $13 трлн, что ненамного меньше недавно озвученных американских $15 трлн.

Между тем, долг США – это лишь около 100% ВВП (пусть и с их бухгалтерскими уловками при подсчете показателя), у Японии суверенный госдолг это уже выше 200%. Агентство Standard&Poor's пригрозило понизить суверенный кредитный рейтинг Японии, поскольку правительству Ёсихико Ноды не удалось достичь прогресса в облегчении долгового бремени страны. По данным министерства финансов Японии, за год госдолг вырастет более чем на $50 трлн иен (около $600 млрд).

В апреле S&P присвоило Японии рейтинг «АА-" с «негативным» прогнозом. В конце августа рейтинг страны был понижен до уровня «Аа3» с «Аа2» другим ведущим рейтинговым агентством – Moody's Investors Service.

( Читать дальше )

Между тем, долг США – это лишь около 100% ВВП (пусть и с их бухгалтерскими уловками при подсчете показателя), у Японии суверенный госдолг это уже выше 200%. Агентство Standard&Poor's пригрозило понизить суверенный кредитный рейтинг Японии, поскольку правительству Ёсихико Ноды не удалось достичь прогресса в облегчении долгового бремени страны. По данным министерства финансов Японии, за год госдолг вырастет более чем на $50 трлн иен (около $600 млрд).

В апреле S&P присвоило Японии рейтинг «АА-" с «негативным» прогнозом. В конце августа рейтинг страны был понижен до уровня «Аа3» с «Аа2» другим ведущим рейтинговым агентством – Moody's Investors Service.

( Читать дальше )

Форекс "кормит" профессионалов

- 24 ноября 2011, 13:41

- |

Никогда не понимал, что делает рекламма форекса и прочих на интернет-ресурсах признанных профессионалов, фондового рынка, которые не раз высказывали свое критическое мнение о «кухнях».

Быть может это форма такого гуру-стеба? Или все же копеечка рубль бережет?

Например у Горчакова

или Кургузкина (mehanizator)

Быть может это форма такого гуру-стеба? Или все же копеечка рубль бережет?

Например у Горчакова

или Кургузкина (mehanizator)

Предлагаю улучшить визуальный редактор на Смарт-лабе

- 24 ноября 2011, 10:54

- |

Предлагаю улучшить визуальный редактор на Смарт-лабе

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

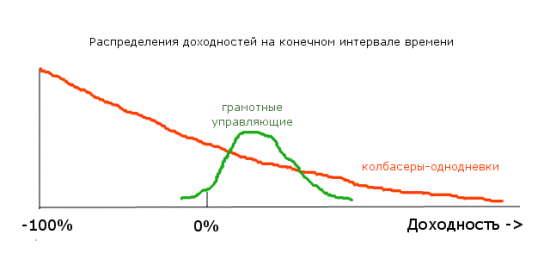

Механизатор про ЛЧИ

- 23 ноября 2011, 11:59

- |

В рамках освоения Gimp нарисовал картинку, раскрывающую мое отношение к ЛЧИ и прочим подобным конкурсам. По вертикальной шкале число случаев.

перепост с http://mehanizator.livejournal.com/521791.html#comments

перепост с http://mehanizator.livejournal.com/521791.html#comments

Крупнейшие крахи хэдж-фондов или "большие плечи" больших парней

- 22 ноября 2011, 14:15

- |

Любая инвестиционная стратегия может оказаться убыточной, а глупые ошибки могут допускать даже профессионалы.

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

теги блога Александр Дрозд

- 2012

- bitcoin

- wealth lab

- акции

- алгоритм

- алгоритмическая торговля

- алгоритмы

- алготрейдинг

- Американский рынок

- аналитика

- аналитики

- биржа

- биткоин

- вероятность

- внутридневная система

- волатильность

- выборка

- Горчаков

- грааль

- Греция

- деньги

- дефолт

- диверсификация

- доходность

- доходы

- ДУ

- еврозона

- европа

- жадность

- золотые слова

- идеи

- инвестиции

- итоги месяца

- итоги сентября

- китай

- комиссия

- крах евро

- кризис

- криптовалюты

- кукловоды

- лайткоины

- ЛЧИ

- математика

- математическое ожидание

- Миловидов

- мобильный пост

- модель

- мультфильм

- мысль

- нефть

- октябрь

- опрос

- опыт

- оффтоп

- плечи

- плюсики

- польза обществу

- потери

- прогнозы

- программирование

- просадки

- проскальзывание

- психология

- рейтинг

- ренко

- РИ

- риск

- риски

- робот

- роботы

- ртс

- рынки

- рынок

- система

- системная торговля

- системный трейдинг

- системы

- смартлаб

- статистика

- Стратегии

- стратегия

- страх

- сша

- технический анализ

- топики

- торговая система

- торговые системы

- трейдеры

- трейдинг

- управляющие

- физика

- финансы

- фондовый рынок

- фьючерс

- фьючерсы

- хэдж фонд

- Ценная подборка

- шум

- эквити

- экономика