Вышел отчет Русгидро за 1 квартал 2021. Подробно рассматривать финансовые показатели, на мой взгляд, у этой компании не имеет смысла, держателям надо просто «верить» в следующие события:

— окончание списаний;

— создание 3 ценовой зоны на дальнем востоке;

— разгона в индекс MSCI Russia (топливо для этого есть, ВСМПО Ависма продали пакет ниже 5%, ушли от раскрытия) — но висит форвард с ВТБ (этим парням не понравится цена выше 1 рубля);

— проникновения моды на ESG инвестирование (ГЭС один из самых чистых видов генерации энергии).

А сколько ждать спросите вы? Можно ждать очень долго, дивиденды в 5% будут согревать душу. В энергетике есть активы поинтереснее, на мой взгляд.

комментарии Олег Кузьмичев на форуме

-

Вышел отчет Полюса за 1 квартал 2021 — качественный, но дорогой актив.

Вышел отчет Полюса за 1 квартал 2021 — качественный, но дорогой актив.

Год назад золото стоило 1600 долларов за унцию против 1900 долларов по текущим. Да и полюс был в 2 раза дешевле (7000р против 16000р сейчас). Самая низкая в мире себестоимость среди мейджоров, рудники с большим количеством золото и все это за 2.1 трлн рублей.

Выглядит дороговато для компании с выручкой в 400 млрд рублей и прибылью в 130 млрд, хотя who knows? Где будет золото через пару лет никто не знает, Сухой лог — долгоиграющий проект (придется ждать несколько лет), див доходность при текущих растущих ставках малоинтересна. Лукойл отчёт за 1 квартал

Лукойл отчёт за 1 квартал

Лукойл отчитался за 1 квартал 2021. Обзорно посмотрим результаты работы компании при новых налоговых инициативах.

С начала график нефти в рублях:

И график цен на акции Лукойла:

Авто-репост. Читать в блоге >>>- Лукойл отчитался за 1 квартал 2021, коротко:

— операционно постепенно восстанавливают добычу (на 4% к/к), относительно прошлого года снижение 7.6%;

— добыча газа вышла на новый максимум в 8.8 млрд куб. м (+5% г/г);

— раскачивают НПЗ, переработали 13.6 млн тон (+9.8% к/к), но все еще на 15% ниже чем в прошлом году.

Финансы:

— выручка 1.9 млрд, рост на 22.6% к/к и рост на 12.6% г/г;

— EBITDA вышла на 314 млрд, рост на 66% к/к, и рост на 100% г/г. При этом 120 млрд EBITDA дала сегмент переработки (маржа вернулась);

— чистая прибыль полчилась 157 млрд рублей, по сравнению с убытком в 46 млрд год назад'

— FCF 163 млрд, рост в 2 раза относительно прошлого квартала и рост в 3 раза относительно прошлого года. Дивиденды при таком cash flow будут достойными.

Вывод: вышли практически на рекордную квартальную EBITDA и чистую прибыль (времена 18-19 годов). CAPEX порезали (спасибо снятию льгот от правительства на ТРиЗ и сверхвязскую нефть). Учитывая див политику с привязкой к FCF — дивиденд за 1 и 2 квартал (который вероятно будет не хуже) — ожидается достойный.  Отчитался Совкомфлот, российский шиппер не так давно вышедший на наIPO. Коротко (показатели в баксах):

Отчитался Совкомфлот, российский шиппер не так давно вышедший на наIPO. Коротко (показатели в баксах):

— выручка упала на 26.4% г/г до 363 млн долларов;

— EBITDA упала на 46% гЭг до 156 млн долларов;

— получен убыток 1.7 млн долларов против прибыли в 116 годом ранее.

Долг 2.5 млрд, ND/EBITDA > 3, ставки на фрахт немного разворачиваются, но капитализация в 2.8 млрд долларов, на мой взгляд, слегка оптимистична. IPO вышло удачное для компании, но неудачное для тех, кто в нем участвовал (на пике цен на фрахт за танкер).

МТС отчитался за 1 квартал 2021, коротко:

👉 Выручка +5,5% г/г преимущественно за счёт новых направлений (финтех, медик, b2b)

👉 OIBDA +6,7% г/г, за счёт сервисов и банка. Страдают от отсутствия роуминга.

👉 Много модных слов в презентации, cloud, приватный lte, интернет вещей и прочие искусственные интеллекты. Возможно у них все получится.

👉 Чистая прибыль 16 млрд рублей -8,8% г/г

👉 FCF 11.3 млрд рублей, — 6,7% г/г

👉 CAPEX прогнозируют 100-110 млрд (рост с 90 относительно прошлого года)

👉 Долг уже 336 млрд рублей. Неплохо так.

На дивиденды дают 53 млрд + байбек в 15 млрд. Это может плохо кончится, особенно если ставки начнут расти (а это уже). Посмотрим, повторят ли историю с мегафоном, веоном и at&t. Вы как думаете?

Олег Кузьмичев, сиська без дивов от МТС что будет делать?) По миру пойдет?)

У сиськи общий долг по РСБУ на 31.12.2020г: 238,658 млрд руб, так что без дивов от МТСа в ближайшие года не варик

Вячеслав Сайкин, у системы есть уже и другие активы, за счёт которых можно жить)- МТС отчитался за 1 квартал 2021, коротко:

👉 Выручка +5,5% г/г преимущественно за счёт новых направлений (финтех, медик, b2b)

👉 OIBDA +6,7% г/г, за счёт сервисов и банка. Страдают от отсутствия роуминга.

👉 Много модных слов в презентации, cloud, приватный lte, интернет вещей и прочие искусственные интеллекты. Возможно у них все получится.

👉 Чистая прибыль 16 млрд рублей -8,8% г/г

👉 FCF 11.3 млрд рублей, — 6,7% г/г

👉 CAPEX прогнозируют 100-110 млрд (рост с 90 относительно прошлого года)

👉 Долг уже 336 млрд рублей. Неплохо так.

На дивиденды дают 53 млрд + байбек в 15 млрд. Это может плохо кончится, особенно если ставки начнут расти (а это уже). Посмотрим, повторят ли историю с мегафоном, веоном и at&t. Вы как думаете?  Озон отчитался за 1 квартал 2021, ничего не понимаю в e-commerce, но коротко напишу свои мысли:

Озон отчитался за 1 квартал 2021, ничего не понимаю в e-commerce, но коротко напишу свои мысли:

👉 Безудержный рост gmv закончился, 1 квартал на уровне 4 квартала 2020. Дальше будет ещё сложнее.

👉 При этом количество заказов увеличивается, 34 млн за квартал, кварталом ранее было 29.6

👉 EBITDA все ещё отрицательная и компания генерирует большие убытки, спишем на стратегию роста и, что это новая «нормальность»

👉 FCF минус 15 млрд при capex в 2 млрд. На операционном уровне хорошие убытки.

👉 На счетах 140 млрд рублей, спасибо участвующим в IPO и конвертируемых бондах. Есть на что жить.

👉 Купили банк, будут растить финтех

Ударный отчет Газпромнефти за 1 квартал 2021. Коротко:

— операционно уже практически вышли на доковидные времена (всего -2.8% в добыче углеводородов);

— выручка 611 млрд +18.7% г/г, +11% к/к (к 4 кварталу);

— EBITDA 174 млрд, +113 г/г, +25% к/к;

— скорректированная EBITDA 193 млрд, +95% г/г, +24% к/к;

— чистая прибыль 84 млрд против убытка годом ранее;

— OCF 130 млрд (на уровне прошлого года), FCF 42.4 млрд, +62% г/г.

Качественная компания и менеджмент, поработали очень хорошо. Запустили транспортировку нефти через ВСТО в Китай (один из премиальных каналов сбыта), наращивают переработку и обьем продаж автомобильного топлива. Учитывая увеличение маржи перерабокти (снизили индикативную цену на демпфер + маржа в европе растет) — можно ждать не менее хороший отчет за 2 квартал 2021 года.

Олег Кузьмичев,

Если «прикинуть на коленках»:

ЧП 84 мдрд — за 1 квартал.

ЧП за год может составить: 84 * 4 = 336 млрд.

Если посмотреть на историю, то в 2018 году ЧП была 377 млрд. Дивиденд по итогам 2018 года составил 30 рублей.

ИТОГО получаем: 336 / 377 * 30 = 26,74 рубля по итогам 2021 года можем получить дивидендов (если ЧП сохранится на этом же уровне).

Не забываем, что ближайшее время должны будут еще выплатить 10 рублей на акцию дивов.

Суммарно за 13-14 месяцев можно значит получить: 26,74 + 10 = 36,74 / 373,20 = 9,8% доходности.

Не инвест идея.

Расчет сделан для ознакомления.

Гадаю на ромашке, думаю так несовсем правильно считать, хоть и расчеты на салфетке рулят. С мая месяца повысили маржу переработки в РФ (снизили индикативную цену на демпфере) + в 1 квартале экспорт нефти из РФ -20% г/г, да и цена на брент в рублях в первом квартале была другая. В 2018 году меньше 50% от прибыли по МСФО платили дивиденды — а сейчас платят 50%.

В общем многое зависит от цен на нефть и обьемах экспорта, но 2 квартал будет ударным явно, за 2 квартал больше 100 млрд скорее всего заработают. Отмена льгот по НДПИ и переход на НДД не так сильно ударили по прибыли компании, как все боялись.- Ударный отчет Газпромнефти за 1 квартал 2021. Коротко:

— операционно уже практически вышли на доковидные времена (всего -2.8% в добыче углеводородов);

— выручка 611 млрд +18.7% г/г, +11% к/к (к 4 кварталу);

— EBITDA 174 млрд, +113 г/г, +25% к/к;

— скорректированная EBITDA 193 млрд, +95% г/г, +24% к/к;

— чистая прибыль 84 млрд против убытка годом ранее;

— OCF 130 млрд (на уровне прошлого года), FCF 42.4 млрд, +62% г/г.

Качественная компания и менеджмент, поработали очень хорошо. Запустили транспортировку нефти через ВСТО в Китай (один из премиальных каналов сбыта), наращивают переработку и обьем продаж автомобильного топлива. Учитывая увеличение маржи перерабокти (снизили индикативную цену на демпфер + маржа в европе растет) — можно ждать не менее хороший отчет за 2 квартал 2021 года.

Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.

Олег Кузьмичев, 284р прибыли на акцию в квартал. Условно 1000р прибыли за год при цене 6000 — это не дешево разве?

zzznth, все таки долг немаленький (1/3 EV), да и не думаю, что цены на удобрения будут долго «в космосе». Хотя конечно многое зависит от с/х инфляции. Из азотных производителей КУАЗ поинтереснее по текущим, имхо.- Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.  Русагро отчитались за 1 квартал 2021, коротко:

Русагро отчитались за 1 квартал 2021, коротко:

— выручка 50 млрд рублей, +52% г/г;

— скорректированная EBITDA 11 млрд рублей, +123% г/г;

— чистая прибыль 6.5 млрд рублей, +115% г/г.

Все сегменты (сахар, мясо, с/х и масложир) сработали ударно, показатели выросли от 50 до 130% по скорр. EBITDA.

Фантастический рост мировых цен на продовольствия и ударных операционных результатов — не может не сказаться на прибыли и капитализаци компании. Поздравляем Максима Басова и его команду — ждем продолжения стратегии роста и наращивания доли на мировом и внутреннем рынке продовольствия. Отчитался Petropavlovsk за второе полугодие 2020 года (уже с новым менеджментом). Коротко:

Отчитался Petropavlovsk за второе полугодие 2020 года (уже с новым менеджментом). Коротко:

— Произвели 220 тыс унций золота (в 2H 2019 было 292 тыс унций. в 1H 2020 — 320 тыс унций);

— AISC 1300 баксов против 1000 годом ранее (маржа сжимается, много инвестируют сейчас пока золото на максимумах);

— Выручка 450 млн баксов против 522 полугодием ранее;

— Годовая EBITDA лучше прогнозов аналитиков почти на 10% (350 млн долларов против 320 млн долларов). Во втором полугодии выдали 160 млн EBITDA против 192 в 1H 2020 (еще при Масловском, но золото было ниже!);

— Чистый долг за полугодие сократили на 38 млн долларов, помогла конвертация облигаций в акции в разгар корпоративного конфлитка;

— Собственно из-за бухгалтерских трюков с конвертацией — убыток за 2H 2020 получился 20 млн баксов, а по году вышел убыток в 49 млн долларов. Надо ждать раскрутки маховика с середины 2021 года.

Учитывая перетасовку менеждмента и конфликт акционеров — компания продолжает работать. Есть проблемы с загрузкой АГК (переходят на свое сырье) и добычей на Пионере.

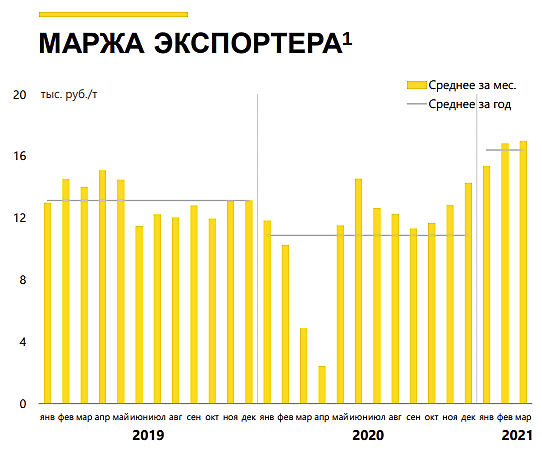

Но скорее всего с середины следующего года операционные показатели пойдут в рост, а финансовые с текущими ценами золота — за ними. Перспективный и недорогой золотодобытчик, если уляжется пыль акционерного конфликта. Роснефть отчитались за 1 квартал (первые из нефтянников), коротко:

Роснефть отчитались за 1 квартал (первые из нефтянников), коротко:

1) Добыча нефти 3.7 тыс баррелей в сутки (-19% г/г и -6% к 4 кварталу 2020).

2) Переработка 23 млн тонн (-7.3% г/г), ждут новых льгот видимо.

3) Финансово все гораздо лучше:

— выручка 1.7 трлн рублей (на уровне 1 квартала 2020);

— EBITDA 445 млрд рублей (+44% г/г)

— FCF 190 млрд рублей (-13% г/г), наращивают капекс из-за Восток ойл (вложили 50 млрд в квартале)

— чистая прибыль 149 млрд рублей против убытка в 156 млрд годом ранее.

Очередное доказательство, что ИИС всех переиграл. «Пробил» новые льготы под себя, слил выработанные активы товарищу Худайнатову, начал флагманский проект в Арктике. Еще и Роспан сегодня запустили (хотя в новостях писали, что там проблемы). В общем акция не зря заслуживает 1 место по капитализации из наших нефтянников, брать по текущим — это верить в дальнейшую гениальность Игоря Ивановича. Кстати говорят еще одну долю в Восток Ойл продадут до конца года.

Графики в презентации оптимистичны, как и текущие цены на нефть. Маржа экспортера нефти (коей и является Роснефть) на текущий момент шикарна.

ГОСА Berkshire Hathaway

ГОСА Berkshire HathawayВчера прошло ГОСА Berkshire Hataway, во время которого было выступления мэтров из мира инвестиций — Уоррена Баффета и Чарли Мангера.

Интересные выдержки, на мой взгляд:1) Начали с отчета за 1 квартал 2021 — компания Баффета получила рост прибыли по всех подразделениях на фоне восстановления после COVID-19. Операционная прибыль выросла на 20%, чистая прибыль почти 12 млрд $ после убытка в 50 млрд годом ранее. Капитал за 1 квартал прирос на 5 млрд до 448 млрд долларов.

2) Баффет отметил грамотные действия ФРС и Конгресса во время пандемии. «Рецессия была необычна и быстро сошла на нет из-за эффективных действий данных структур».

3) Отмечает, что «прямо сейчас бизнес работает очень хорошо», хотя в авиакомпаниях до сих пор много проблем.

4) Как всегда «рекламирует Америку», как настоящий патриот своей страны. Не забыл даже сравнение с Россией и… Украиной)).

«в 18 веке в США было 0.5% населения мира, 600 тысяч из которых были рабами. В России было в 5 раз больше людей, на Украине было в 2 раза больше людей. А теперь в США пять из шести ведущих компаний мира (оценил по публичной капитализации — это Apple, Microsoft, Amazon, Google и Facebook).» В общем хвалит капитализм.

Авто-репост. Читать в блоге >>> Вышел отчет MAIL за 1 квартал 2021. Коротко:

Вышел отчет MAIL за 1 квартал 2021. Коротко:

1) Выручка приросла на 27.4% г/г до 27.7 млрд рублей, игровой сегмент растет на 42% (спасибо девальвации)

2) EBITDA прирос на 8% г/г до 6.1 млрд рублей

3) Чистой прибыли, как не было, так и нет — убыток 2.4 млрд рублей против убытка в 9.1 млрд годом ранее

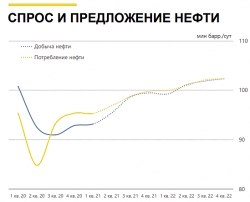

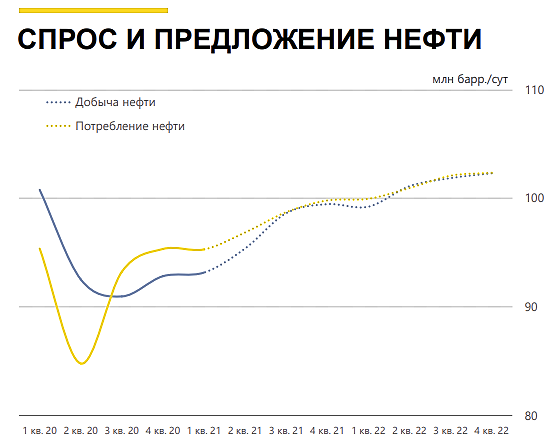

Компания подтверждает свой план по 127-130 млрд рублей выручки и 13% маржинальность по EBITDA (итого 17 млрд рублей). Кому это может быть интересно за 410 млрд рублей, да и еще и с возможными размытием от конвертируемых бондов? BP отчёт за 1Q 2021

BP отчёт за 1Q 2021

Первым из нефтегазовых мейджоров отчитался BP, акции которого, по моим подсчетам, все еще недооценены относительно перспектив компании.

С начала 2 самых важных графика, на мой взгляд:

Цены на commodities

Авто-репост. Читать в блоге >>>- X5 хорошо отработали в 1 квартале 21, если учесть високосный год и спад коронавирусного ажиотажа прошлогодней давности, когда тарили в магазинах все и по любым ценам.

Выручка +8% гг, EBITDA +8% гг, чистая прибыль +12% гг. На дивиденды в 50 млрд (8% по текущим) FCF хватает, дальнейший рост зависит от двух сегментов:

👉 e-grocery, в котором они являются лидерами в РФ

👉 Развитие хард дискаунтеров (новый для них сегмент) — посмотрим смогут ли победить светофор и прочих.

Чтобы купить акции, выберите надежного брокера: