Пассивный портфель, который побъет Арсагеру, Чорный квадрат и Сиплого - часть 7. Про Nvidia and Pfizer.

Всем привет !

Напоминаю, что проект заключается в составлении 100% пассивного портфеля, построенного на принципе стратегического инвестирования ( то есть, выбор эмитентов исходя исключительно из наличия у них выигрышной стратегии). В отличие от устаревшего метода фундаментального анализа, стратегический подход использует Industry Analysis, здравый смысл и понимание реальностей этого мира

В качестве бенчмарков для этого портфеля были выбраны (1) фонд Чорный Квадрат, (2) фонд Акции Мира всем известной компании Арсагера и (3) индекс S&P (Сиплый)

Портфель стартовал с виртуальных 20 американских килодолларов, и пока еще не до конца наполнен ( то есть там есть большая доля свободного кэша). Для справедливой оценки, возврат на портфель считается только по инвестированным деньгам.

Вот текущий вид портфеля с его запуска (но до вчерашних покупок, о которых – ниже)

график на google finance показывает весь порфель с учетом кэша, поэтому кажется,

что он отстал от сиплого. На самом деле, мы его обогнали почти на 3 процента (см табличку ниже)

Теперь сравнение с бенчмарками

Участник спецолимпиады |

Возврат с начала проекта ( 1 июня 2016) (валюта расчета – USD) |

Стратегический портфель Division by Zero |

13.61% |

Чорный Квадрат |

Участник сошел с дистанции ☹ |

Арсагера «Акции мира» |

8.84 % |

Сиплый |

10.85% |

Как видим, результат неплохой,

Как я и писал раньше, вчера я купил одну из самых эпичных компаний нашего времени – Nvidia, вот здесь написано, почему

12 акций по 105.75.

Еще сегодня я «продал» Pfizer, который купил несколько месяцев назад, как ставку на грядущую налоговую амнистию в штатах и репатриацию капитала, который компании заначили за рубежом.

Я решил, что налоговая амнистия — не имеет отношения к стратегии самой компании, и в контексте моего портфеля было бы нечестно иметь таких эмитентов. Налоговая амнистия — это тактика, а не стратегия.

Так что Pfizer был продан, с небольшой прибылью 4.5%, по 34.1601 за акцию. Впредь постараюсь избегать торговли (кроме покупок).

По итогам всех этих операций, портфель приобретает вот такой вид:

Спасибо всем прочитавшим до конца, вот еще ссылки на мои другие сериалы:

Не забывате лайкать и подписываться, если от моих постов есть какая то польза

1. Как понимать биткойн

2. Как понимать Теслу

3 Про умножение матриц

Александр едет в гости к Дедушке Баффету (сериал закончен):

Часть 0: Американский Шадрин. В гости к Дедушке Баффетту

Часть 1: Как меня забаннил Шадрин

Часть 2: осталось 50 дней. Почему долгосрочным инвесторам надо переходить с отрубей на пиво

Часть 3: осталось 48 дней. О стратегическом подходе к инвестированию

Часть 4: осталось 45 дней. Лже-Баффетт из Техаса

Часть 5: Откровения долгосрочного инвестора часть 1.

Часть 6: поездка в Омаху, день первый !

Часть 7: Загадочное письмо | По баффетовским местам Омахи | Регистрация на годовое собрание

Часть 8: Собрание Акционеров !

Часть 9: Подводим итоги | Кукла Александра ищет новых владельцев

Часть 10: Как Баффет меняет свою стратегию | Лучшие альтернативы Беркшира

Пассивный портфель, который побъет Арсагеру, Чорный квадрат и Сиплого (сериал продолжается):

часть 0. Правила Портфолио-Шоу

часть 1. Покупаем Данахер

часть 2. Покупаем Брукфилд

часть 3. Покупаем Амазон

часть 4. Покупаем самый крутой ресторан

часть 5. Экстрим! Покупки за день до выборов.

часть 6. Holida-a-a-y! Celebra-a-te !!

Машинное обучение (сериал продолжается)

Часть 1. я думал-думал, я все понял — про машинное обучение в применении к трейдингу

Часть 2. грааль почти не виден

Часть 3. Reminiscences of machine learning operator, или поездка на Красное Море (этот пост)

Играя по сути краплёными картами, обгонять фонды так — нечестно.

Нормальная пассивная стратегия :) А через полгода на какой-нибудь новости ещё что-нибудь продадите :)

Про «сделать кэш бесконечным » — с самого начала проекта было сказано, что в портфель кладутся 20 килодолларов и добавляться ничего не будет

Было бы несправедливо учитывать кэш пока наполнение портфеля только происходит. Сейчас там например 40% кэша

Или налоги в отличии от Арсагеры у государства предполагается украсть?

портфель виртуальный, напоминаю

эмитенты могут совпадает или нет с моими личными инвестициями

на прибыль налог вроде не платится пока актив не продан ?

продавать я не собираюсь (окромя досадной ошибки с pfizer)

это упражнение в стратегическом инвестировании, а не в расчете налогов. Хотя здесь тоже все чисто. Если я не продаю ничего, то у меня и налогов нет. Если Арсагера торгует и создает задолженность по налогам, то это их проблемы.

По уму, надо еще с полученных дивидендов в моем портфеле какую то сумму на налоги вычитать.

Цитирую себя :-) :

В) В качестве бенчмарков портфеля, которые он должен побить на горизонте 2-3 + года, берутся три инструмента:

(про “выдающихся теоретиков” я шучу конечно, но сколько можно, блин, вдалбливать в голову инвесторам и студентам экономфаков эту дурацкую идею, что в наше время можно принимать какие то решения на основе балансовой стоимости компании… камон гайз !!)

Читайте GAAP, и вы поймете, что балансовая стоимость в наше время не говорит НИЧЕГО о реальных активах компании.

Андрей Л (division_by_zero), ну так я как раз подхожу по второму пункту на соревнование: «пассивные стратегии, как правило, бьют активные стратегии».

Добавляйте меня в спецолимпиаду, вместе будет веселей :)

Тем более у вас преимущество, так как с вас не снимается автоматически налог на дивиденды

я с удовольствием признаю поражение, если Вы продержитесь на такой доходности еще несколько лет ...

и стейтмент в студию если можно пожалста

Пифы дивиденды удерживают в том же ведре, где и их активы

а всякие индексные ETF по-моему платят дивиденды, хотя это наверное от их типа зависит, и от правил, о которых заранее договариваются в проспекте эмиссии

Я имел ввиду, сам индекс на графиках, с которым сравнивают свой портфель и который пытаются обогнать, он идет без дивидендов!

elber, 1. фонды освобождены от налога на дивиденды, если бы они платили налог, то никто бы не инвестировал в их акции и не были бы созданы чисто дивидендные ETF

2. Брокер при том, что вам на счет приходят вся сумма дивидендов, а он в зависимости от вашего резиденства удерживает налог по определенной ставке.

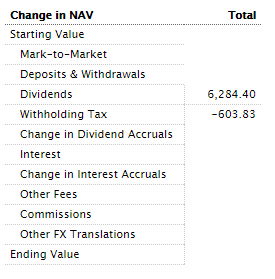

Вот так это выглядит в выписке брокера

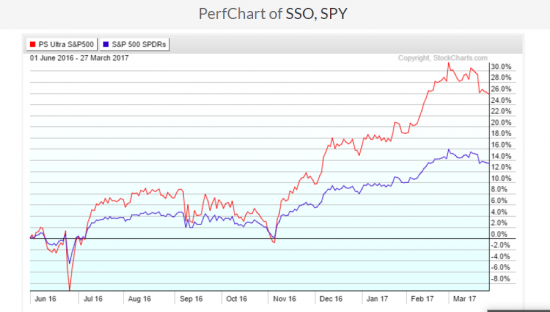

У Вас «сиплый» без дивидендов, скорее всего. С дивидендами доходность повыше получается, 13.4% с 1 июня. А на счет соревнования, смысл соревноваться в абсолютной доходности? «2-ной сиплый»(SSO) на растущем рынке побьет обычный, и Ваш портфель, вот как пример:

Оригинальный линк: http://stockcharts.com/freecharts/perf.php?SSO,SPY&n=207&O=011000

Если уж соревноваться, то по-честному, с подсчетом Шарпа, альфы-беты, разложению результатов по факторам. А то, может, Вы за счет большего риска(беты) выиграете. :) Так можно без активного фонда выиграть, просто подобрав нужное плечо(или взяв сразу фонд с встроенным плечом, их сейчас тьма доступна). ;)

Я не очень понимаю какое отношение он имеет к моему посту, и в чем заключается Ваш агрумент.

На растущем рынке такие продукты безусловно обгонят всех и вся. На падающем-тоже

мой портфель — пассивный и без плеч

Сравнение портфелей и индексов должно быть не одномерным, это только в детских конкурсах все только доходностями меряются :), а двухмерным, на плоскости риск-доходность. Если незнакомы, почитайте про модель CAPM(вот здесь кратко изложено: http://www.zenwealth.com/businessfinanceonline/RR/CAPM.html) Суть активного управления, оказаться на плоскости выше линии Security Market Line(SML) т.е. показать альфу, ибо все что на линии – обеспечивает простая индексная стратегия(с левереджем или де-левереджем).