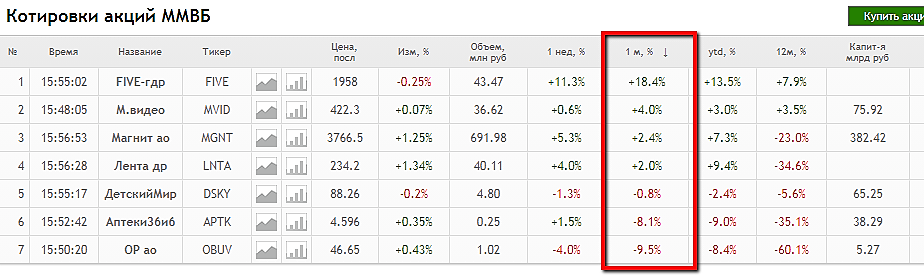

Акции Х5 перегреты, но остаются привлекательными - ПромсвязьбанкХ5 представил сильные финансовые результаты по МСФО по итогам 1 кв.

Вчера X5 Retail Group представил финансовую отчетность по МСФО за 1 квартал. Выручка Х5 в 1 квартале выросла на 15,5%, до 405,864 млрд рублей. В том числе чистая розничная выручка ритейлера увеличилась на 15,3%, до 404,116 млрд рублей на фоне роста LfL-продаж на 5% и торговой площади на 15,1%.

Чистая прибыль компании увеличилась на 65,2% г/г, до 9,297 млрд рублей. EBITDA ритейлера выросла на 36,4% г/г, до 29,016 млрд рублей, рентабельность EBITDA составила 7,1% ( 6,1% годом ранее).

Скорректированная EBITDA (до учета расходов на программу LTI) выросла на 32,6% г/г, до 29,473 млрд рублей. Рентабельность этого показателя составила 7,3% по сравнению с 6,3% годом ранее. Валовая прибыль Х5 увеличилась на 20,2%, до 100,564 млрд рублей. Валовая маржа поднялась до 24,8% с 23,8% годом ранее благодаря «успешным инициативами менеджмента по снижению уровня потерь и повышению эффективности логистики», отметила компания. Коммерческая рентабельность осталась стабильной на фоне сбалансированного промо-предложения.

читать дальше на смартлабе

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций