Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня на долгосрок ВТБ прикупил 0,054+- на 50% депо — долгосрочную цель буду определять когда акции достигнут 0,065 коп в зависимости от внешнего фона по этим акциям — пока внешний фон/фундаментал по акциям ВТБ указывает (во всяком случае мне), что акция должна стоить не менее 0,065 коп,

а из всех остальных бумаг вышел (кроме Ростел об — тож долгосрок и тож 50% депо)

п.с. ВТБ сейчас оценен говорят в районе 49% от балансовой стоимости, а сбер говорят более 180% от балансовой — может втб подтянется хотя бы к 100%

| Число акций ао | 12 928 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 122,9 млрд |

| Опер.доход | 1 294,1 млрд |

| Прибыль | 474,9 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/B | 0,4 |

| ЧПМ | 1,8% |

| Див.доход ао | 0,0% |

| ВТБ Календарь Акционеров | |

| 26/05 СД по дивидендам | |

| Прошедшие события Добавить событие | |

ВТБ акции

86.86₽ -3.28%

-

ВТБ - возможно перераспределение дивидендов в пользу обыкновенных акций

ВТБ - возможно перераспределение дивидендов в пользу обыкновенных акций

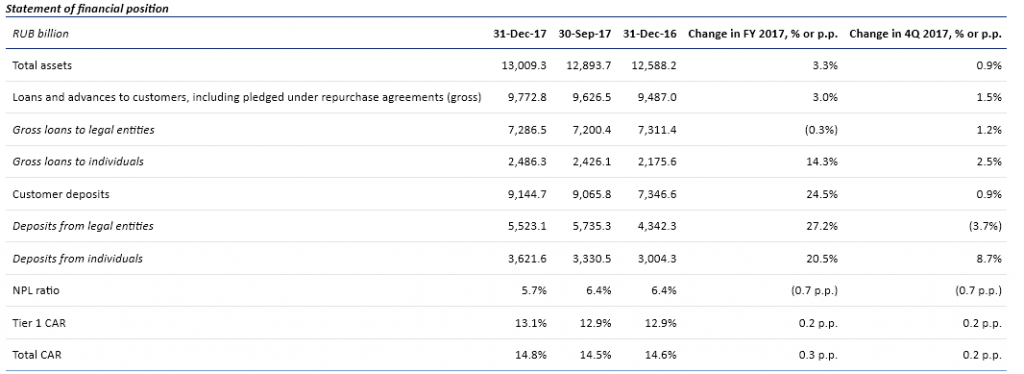

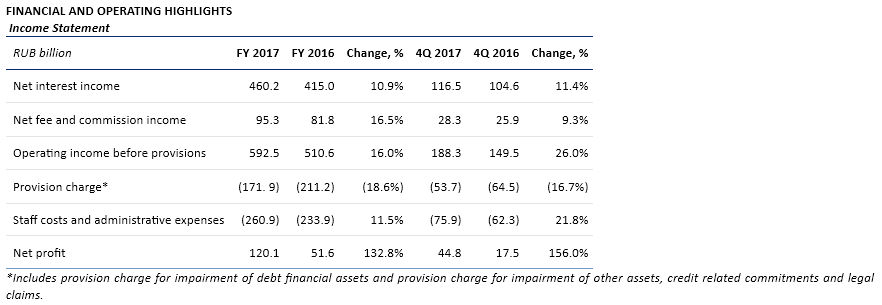

Результаты за 4 кв. 2017 г. по МСФО: прибыль выше ожиданий частично за счет разовых доходов

Банк зафиксировал прибыль от продажи ОФЗ. Вчера ВТБ представил отчетность за 4 кв. 2017 г. по МСФО и провел телефонную конференцию. Чистая прибыль более чем на 50% превзошла наши ожидания и близкий к ним консенсус, а прибыль за год составила 120 млрд руб. против прогноза менеджмента на уровне 100 млрд руб. Одна из причин таких результатов – прочие доходы, в общей сложности достигнувшие 26 млрд руб. за квартал после убытка в размере 10 млрд руб. за 9 мес. 2017 г. Во-первых, банк зафиксировал прибыль в 21 млрд руб. за квартал от продажи реклассифицированных ценных бумаг, большая часть которых представляла собой ОФЗ, полученные в рамках программы докапитализации. По словам менеджмента, это было сделано в рамках оптимизации структуры ликвидного портфеля при присоединении ВТБ 24 (которое завершилось в декабре). Во-вторых, банк показал высокий результат (совокупно около 18 млрд руб.) по операциям с другими ценными бумагами. В целом, согласно комментариям, представленным в ходе телеконференции, ВТБ продавал бумаги из казначейского портфеля (не только ОФЗ по программе докапитализации) в рынок. В 2018 г. подобные продажи могут продолжиться, но менеджмент не ждет какого-либо существенного влияния на финансовые показатели.

Стоимость риска в сегменте кредитования снизилась, но были созданы дополнительные резервы по межбанку. Основной доход также несколько превзошел наши ожидания. Так, ЧПМ осталась на уровне 3 кв. – 4,1% (мы ждали снижения до 3,9%), а чистые комиссии превысили наш прогноз на 11% (консенсусный – на 7%). Стоимость риска, если брать только кредитование, составила 1,5% за квартал против ожидавшихся нами 1,9% и консенсуса в 2,1%. В то же время банк отчислил нетипично высокие резервы по межбанковским кредитам (18 млрд руб.), что менеджмент объяснил разовым событием – изменением оценки кредитоспособности одного из контрагентов. Корпоративные кредиты выросли на 1,2% за квартал, розничные – на 2,5%, но банк продал ипотечный портфель на 49 млрд руб., что эквивалентно примерно 2% розничного портфеля. По словам менеджмента, пока не принято никаких решений о передаче кредитов ОПК Промсвязьбанку. Также не завершена сделка по покупке доли в Магните, в свете чего преждевременно говорить о том, как будет отражена данная инвестиция на балансе и какое влияние она может оказать на капитал. По стандарту МСФО 9 менеджмент ждет влияния на достаточность капитала 1-го уровня в пределах 50 б.п., что в среднем соответствует рыночному тренду.

Возможно перераспределение дивидендов в пользу обыкновенных акций. На 2018 г. менеджмент прогнозирует рост корпоративного кредитования на 5%, розничного – более чем на 11%, сохранение маржи в районе 4%, стоимость риска на уровне 1,5%, отношение Расходы/Доходы в пределах 40–43% и чистую прибыль на сумму 150 млрд руб. Менеджмент указал, что рост доли розничного фондирования и розничного кредитования остается в числе приоритетов и должно поддерживать маржу; в то же время повышенная конкуренция в корпоративном кредитовании может оказывать на маржу давление. Также менеджмент обсуждает с государством инициативу уравнять дивидендную доходность по обыкновенным акциям и привилегированным. По планам общая сумма выплат государству должна остаться на уровне 2016 г., но при этом выплаты по обыкновенным, согласно расчетам менеджмента, должны возрасти. Мы позитивно оцениваем устойчивость ЧПМ и видим потенциал повышения наших прогнозов по прибыли на 2018 г., в то же время доля разовых доходов в структуре прибыли ВТБ остается существенной. Мы подтверждаем рекомендацию ДЕРЖАТЬ бумаги ВТБ при текущих ценовых уровнях.

Уралсиб ВТБ - правительство согласовало переход к равным выплатам по обыкновенным акциям и «префам»

ВТБ - правительство согласовало переход к равным выплатам по обыкновенным акциям и «префам»Правительство РФ согласовало переход ВТБ к равным дивидендным выплатам по обыкновенным и привилегированным акциям.

Замминистра финансов РФ Алексей Моисеев:«Да, в правительстве согласовано… Может еще не поступало (в ВТБ — прим. ТАСС). Было обращение ВТБ к руководству правительства, и руководство правительства поддержало»

Накануне заместитель президента — председателя правления ВТБ Герберт Моос сообщил в ходе телефонной конференции, что группа ВТБ прорабатывает с правительством РФ, своим основным акционером, вопрос выравнивания дивидендной доходности по всем типам своих акций — обыкновенным и привилегированным. Моос отмечал, что такая мера позволит увеличить доходность по обыкновенным акциям.

Финанз- Результаты ВТБ по прибыли оказались существенно лучше ожиданий рынка и прогнозов менеджмента

ВТБ в IV квартале увеличил чистую прибыль по МСФО в 2,6 раза

Чистая прибыль ВТБ по МСФО в четвертом квартале 2017 года составила 44,8 млрд рублей, что в 2,6 раза выше финансового результата за предыдущий квартал и прибыли за четвертый квартал 2016 года, свидетельствует отчетность группы. В целом за 2017 год ВТБ заработал 120,1 млрд рублей чистой прибыли, что в 2,3 раза больше показателя годом ранее. Чистый процентный доход группы в четвертом квартале вырос на 11,4% в годовом выражении, до 116,5 млрд рублей. Чистый комиссионный доход в четвертом квартале увеличился на 9,3% год к году, составив 28,3 млрд рублей. Чистая процентная маржа в четвертом квартале и в целом по итогам 2017 года составила 4,1%, не изменившись по сравнению с предыдущим кварталом.

Результаты ВТБ по прибыли оказалась существенно лучше ожиданий рынка и прогнозов менеджмента. Положительное влияние на динамику показателя оказал рост чистого процентного и комиссионного дохода, а также сокращение отчислений в резервы. Отметим, что около 33% прибыли ВТБ принесла переоценка и продажа ценных бумаг. На 2018 год банк ставит амбициозную цель достигнуть прибыли в 150 млрд руб., пока данный прогноз выглядит достаточно оптимистичным

Промсвязьбанк - ВТБ - банк может установить доходность около 5% по всем типам акций

ВТБ планирует уровнять дивидендную доходность по всем типам акций

На телеконференции менеджмент ВТБ сказал, что планирует предложить совету директоров уравнять дивидендную доходность по всем типам акций ВТБ. В настоящее время предложение обсуждается в правительством. Окончательное решение будет объявлено в апреле. Если предложение будет одобрено, дивиденды по обыкновенным акциям существенно вырастут. Другихподробностей представлено не было.

Основная идея менеджмента — перенаправить часть дивидендов от привилегированных акций, 100% которых принадлежит правительству, на обыкновенные акции, где правительство владеет 60%. Мы считаем, что ВТБ выплатит не менее 50% от чистой прибыли за 2017 или около 60 млрд руб. Мы также считаем, что правительство заинтересовано получать приблизительно такую же сумму дивидендов, что и в предыдущие годы. Таким образом, по нашим оценкам, банк может установить доходность около 5% по всем типам акций. В этом случае банку придется повысить дивиденды по обыкновенным акциям в 2.3 раза до 0.0027 руб. на акцию с 0.00117 руб. на акцию (или с 15 млрд руб. до 35 млрд руб. в общей сложности). Если решение будет одобрено, это станет хорошим катализатором для акций, которые могут достигнуть нашей целевой цены уже в ближайшем будущем.

АТОН - ВТБ - результаты за 4 квартал достаточно сильные. Банк подтвердил прогноз на 2018 год по чистой прибыли на уровне 150 млрд рублей

ВТБ опубликовал сильные результаты за 4К17 по МСФО

Чистая прибыль банка увеличилась в 2.6x раз г/г до 44.7 млрд руб. (RoE 12.1%) в 4К17, что намного выше консенсус-прогноза Интерфакс (28 млрд руб.). Чистый процентный доход вырос на 11% до 116 млрд руб., чистая процентная маржа составила 4.1% (4.1% за 2017), в то время как чистый комиссионный доход вырос на 9.3% до 28.3 млрд руб. Чистый прочий операционный доход ВТБ составил 43.5 млрд руб. (против 19 млрд руб. годом ранее) на фоне разовой прибылИ от торговых операций — продажи на рынок ОФЗ, которые были получены от АСВ нескольколет назад. Отчисления ВТБ в резервы упали на 17% до 53 млрд руб., стоимость риска составила 1.5% (1.6% за 2017). Рост операционных затрат ускорился до 22%, соотношение затраты/доход составило 40.3%. Общий валовый кредитный портфель увеличился на 3% г/г до 9.7 трлн руб. Неработающие кредиты (90+ дней) снизились на 5.7% на фоне списаний, коэффициент покрытия составил 107%. Коэффициент достаточности капитала 1-го уровня остался на уровне 13.1%. Чистая прибыль банка за 2017 выросла в 2.3 раза до 120 млрд руб., что на 20% выше собственного прогноза ВТБ и предполагает ROE 8.3%.

Объявленные результаты выглядят достаточно сильными. Тем не менее, основная причина впечатляющей чистой прибыли — разовая прибыль от продажи ОФЗ. Банк подтвердил свой прогноз на 2018 по чистой прибыли на уровне не ниже 150 млрд руб., чистой процентной марже — около 4%, стоимости риска — 1.5% и соотношению затраты/доход — на уровне 40+%.

АТОН - ВТБ заводит розницу. Госбанк заработает на гражданах

ВТБ в 2018 году делает существенную ставку на розничный бизнес, который стал одним из ключевых драйверов роста в прошлом году. По итогам этого года банк ожидает рост прибыли на 20% по отношению к 2017 году, результаты которого превзошли ожидания аналитиков. Розничный портфель более маржинальный, и его рост будет оказывать позитивное влияние на доходы группы. (Коммерсант) - ВТБ воспользовался господдержкой дважды. Рекордная прибыль обусловлена продажей ОФЗ, полученных по программе докапитализации

Результаты ВТБ за прошлый год превзошли все ожидания: банк получил 120 млрд руб. чистой прибыли вместо запланированных в его стратегии 100 млрд руб. В IV квартале ВТБ получил 17,5 млрд руб. прибыли от переоценки финансовых инструментов и продажи ценных бумаг, еще 21 млрд руб. – в основном за счет продажи ОФЗ, полученных по программе докапитализации банков, указывает аналитик «Уралсиба» Наталья Березина. Это и стало одной из причин того, что прибыль ВТБ за октябрь – декабрь оказалась выше консенсуса, добавила она. (Ведомости) - ВТБ не исключает договоренности по продаже страхового бизнеса

Группа ВТБ не исключает возможности продажи страхового бизнеса, сообщили ТАСС в пресс-службе группы ВТБ, комментируя слова заместителя президента — председателя правления ВТБ Герберта Мооса о том, что продажа страхового бизнеса в настоящий момент не обсуждается. «Да, действительно, на сегодняшний день сделки нет. Однако мы не исключаем достижение договоренности по продаже нашего страхового бизнеса в дальнейшем», — сказал представитель группы. (ТАСС) - ВТБ не будет продавать страховой бизнес «Согазу»

Группа ВТБ не обсуждает продажу страхового бизнеса, сообщил в понедельник на телеконференции зампред правления ВТБ Герберт Моос, он отвечал на вопрос о продаже страхового бизнеса ВТБ «Согазу». «К сожалению, этого не случилось, и в настоящий момент у нас нет других комментариев. Мы развиваем наш страховой бизнес как органическую часть нашей группы. Прямо сейчас это полноценная и ключевая часть нашего бизнеса. Никакая продажа в настоящий момент не обсуждается» (цитата по RNS). Достичь договоренности о продаже страхового бизнеса группа ВТБ может в будущем, сказал «Ведомостям» представитель группы. (Ведомости)

- Акциям ВТБ нужно пробить рубеж в 0,05187 рубля

Неделя начнется с публикации финансовых результатов Группы ВТБ за 2017 год по МСФО.

Долгое время бумаги данной компании пребывали в тени главного локомотива отечественного рынка — бумаг «Сбербанка». Ожидается, что банк ВТБ в 2017 году вдвое увеличил чистую прибыль до 103,5 миллиарда рублей.

Как я писала в обзоре от 13 февраля, я ожидала, что бумаги ВТБ достигнут зоны 0,042-0,043 рублей. До указанного района им не хватило совсем чуть-чуть, их локальный минимум зарегистрирован на уровне 0,04421 рублей.

Игнатенко Анастасия

Особенно заметный рост котировки продемонстрировали накануне, закрывшись с приростом в 5,83% на уровне 0,05175 рублей. Однако на дневном графике бумаги уперлись в линию ЕМА100 на днях, а на неделях в ЕМА21.

Тем не менее, благодаря этому росту на недельном графике образовалась разворотная свечная комбинация и фигура «двойное основание». Напоминаю о том, что такая фигура всегда имеет шанс нарисовать «третье дно», поэтому позиции на покупку стоит открывать только в случае пробоя уровня шеи наверх.

TeleTrade

- ВТБ — нашел покупателя на 16,62% российского Burger King

ВТБ нашел покупателя на 16,62% акций Burger King Russia, которые ранее были классифицированы в отчетности банка как актив, удержанный для продажи.

Пресс-служба ВТБ:«ВТБ не уменьшал свою долю в Burger King Russia в 2017 году. На начало 2016 года банку принадлежало 36,6% компании. В прошлом году нами была достигнута принципиальная договоренность о продаже доли в 16,62% акций. Так как данная сделка не была закрыта в прошлом году и вплоть до настоящего момента, но мы планируем завершить ее в ближайшее время, то мы классифицировали данную долю как актив, который с высокой долей вероятности может быть продан. Таким образом, после завершения этой сделки ВТБ сохранит за собой 19,98% акций компании»

Банк не раскрыл название покупателя.

старший вице-президент банка Дмитрий Пьянов:

«По 19,98% такого покупателя пока нет. Но не исключено, что как только он появится, мы в следующие отчетные периоды можем либо сразу продать, либо реклассифицировать. То есть мы не заинтересованы в удержании этого актива, он предназначен через наращивание стоимости для последующей продажи»

РНС - ВТБ - уравняет доходность по обыкновенным и привилегированным акциям

ВТБ уравняет доходность по обыкновенным и привилегированным акциям. Но конкретных директив от правительства у ВТБ пока нет.

Заместитель президента — председателя правления ВТБ Герберт Моос, в ходе конференс-колла:«Мы, конечно же, рассчитываем исполнить те поручения, которые даны компании с государственным участием, и выплатить не менее 50% прибыли по МСФО как дивиденды. При этом мы работаем в настоящий момент с правительством — с основным акционером — над тем, чтобы уравнять дивидендную доходность по всем типам акций»

«Менеджмент будет рекомендовать уравнять доход по всем типам акций, это должно привести к увеличению доходности на обыкновенные акции, и мы рассчитываем, что это будет позитивно оценено нашими миноритарными акционерами»,

«Я рассчитываю, что это будет сделано по итогам 2017 года»,

РНС

ВТБ уравняет доходность по обыкновенным и привилегированным акциям

ВТБ уравняет доходность по обыкновенным и привилегированным акциям. Об этом сообщил в ходе конференс-колла по результатам банка за 2017 год заместитель президента — председателя правления ВТБ Герберт Моос.

Сергей, rns.online/finance/VTB-uravnyaet-dohodnost-po-obiknovennim-i-privilegirovannim-aktsiyam-2018-02-26/- ВТБ отчитается сегодня, 26 февраля и проведет телеконференцию

Аналитики Атона прогнозируют чистую прибыль за 2017 год на уровне 102 млрд руб.:

ВТБ сегодня должен опубликовать результаты за 2017 по МСФО, и мы ожидаем, что они окажутся довольно сильными. Согласно консенсус-прогнозу аналитиков, составленному Интерфакс, чистая прибыль вырастет на 61% г/г/60% кв/кв до 28 млрд руб. Основным драйвером роста станет доход от непрофильных видов деятельности, куда входят страхование, недвижимость, управление активами и т.д., в то время как динамика дохода от профильных видов деятельности будет сравнима с предыдущими кварталами. Чистый процентный доход вырастет на 10% г/г до 115 млрд руб., комиссионный доход — на 5% до 27 млрд руб. Операционные расходы должны вырасти на 19% г/г до 74 млрд руб. За 2017 чистая прибыль банка вырастет до 102 млрд руб. с 44 млрд руб. годом ранее, а ROE составит 7.1%. Чистый процентный доход увеличится на 11% г/г до 461 млрд руб., а чистый комиссионный доход вырастет на 15% до 94 млрд руб. Мы ожидаем умеренно позитивной реакции акций на результаты. Результаты будут опубликованы в 10:00 по московскому времени, а телеконференция состоится сегодня в 17:00 по московскому времени. Телефоны: +7-495-213-1767, +44 (0) 330 336 9105. ID: 9600377 (английский).

как думаете до 0,06 взлетит?

Scan20102, импульс был 2 дня назад, может легко выскочить за 6к. ВТБ - Отчет мсфо за 2017г

ВТБ - Отчет мсфо за 2017г

ВТБ – мсфо

Прибыль 9 мес 2016г: 34,1 млрд руб

Прибыль 10 мес 2016г: 38,0 млрд руб

Прибыль 11 мес 2016г: 45,5 млрд руб

Прибыль 2016г: 51,6 млрд руб

Прибыль 2 мес 2017г: 20,4 млрд руб

Прибыль 1 кв 2017г: 27,6 млрд руб

Прибыль 4 мес 2017г: 35,3 млрд руб

Прибыль 5 мес 2017г: 50,1 млрд руб

Прибыль 6 мес 2017г: 57,9 млрд руб

Прибыль 7 мес 2017г: 67,7 млрд руб

Прибыль 8 мес 2017г: 68,7 млрд руб

Прибыль 9 мес 2017г: 75,3 млрд руб

Прибыль 10 мес 2017г: 90,9 млрд руб

Прибыль 11 мес 2017г: 98,8 млрд руб

Прибыль 2017г: 120,1 млрд руб

www.vtb.ru/ir/statements/ifrs/monthly/

www.vtb.ru/ir/statements/ifrs/- ВТБ - чистая прибыль за 2017 г. по МСФО составила 120,1 млрд рублей, что в 2,3 раза больше показателя годом ранее.

Чистая прибыль ВТБ по МСФО в четвертом квартале 2017 года составила 44,8 млрд рублей, что в 2,6 раза выше финансового результата за предыдущий квартал и прибыли за четвертый квартал 2016 года, свидетельствует отчетность группы.В целом за 2017 год ВТБ заработал 120,1 млрд рублей чистой прибыли (при прогнозе менеджмента на год в 100 млрд рублей), что в 2,3 раза больше показателя годом ранее.

ВТБ - факторы роста и падения акций

- Банк вернулся к выплатам дивидендов. Даже по нижней границе дивполитики в 25% от прибыли может быть заметная дивдоходность. (30.03.2026)

- Бенефициар снижения ключевой ставки. (30.03.2026)

- Доля правильной прибыли растет вместе с ростом показателя достаточности капитала (29.04.2026)

- Самые низкие мультипликаторы в секторе (29.04.2026)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (30.03.2026)

- Страдает от роста ключевой ставки (30.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: