Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Зачем российские компании продолжают делать презентации на английском языке и не делать на русском языке?

Не понимаю, зачем VK продолжать де...

Тимофей Мартынов, на русском тоже имеется

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 131,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,8 |

| P/S | 1,0 |

| P/BV | -2,2 |

| EV/EBITDA | 496,8 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Зачем российские компании продолжают делать презентации на английском языке и не делать на русском языке?

Не понимаю, зачем VK продолжать де...

VK – МУСОР. С каждым отчётом всё больше в этом убеждаюсь.

В 2022 году компании была предоставлена огромная и очень редкая возможность на фон...

VK – МУСОР. С каждым отчётом всё больше в этом убеждаюсь.

В 2022 году компании была предоставлена огромная и очень редкая возможность на фон...

VK – МУСОР. С каждым отчётом всё больше в этом убеждаюсь.

В 2022 году компании была предоставлена огромная и очень редкая возможность на фон...

В 2022 году компании была предоставлена огромная и очень редкая возможность на фоне ухода инстаграма* и фейсбука* из России.

И в это золотое для себя время VK увеличил Ebitda на 8% (показатель составил 20 млрд)!

Знаете почему? 😂

‼️Они потратили 38 млрд на персонал! Всего в компании работает чуть больше 10 тысяч человек. Выходит средняя зарплата в VK 3,5 млн ₽.

Я думаю все прекрасно понимают, что рядовой сотрудник не получает таких денег. Куда идут оставшиеся деньги? – вопрос риторический. Публично об этом писать не хочу.

Мало того, что сама соц. сеть уже не актуальна, так ещё и распределяется прибыль компании невероятно безграмотно. Перспектив нет от слова совсем!

Если собрался покупать ВК в долгосрок, лучше отдай эти деньги жене. Эффект тот же, только без нервов. 😉

Оставайтесь в этом блоге и получайте обзоры компаний, обучающие посты и аналитику абсолютно бесплатно! ❤

Если еще не подписаны — подписывайтесь!

У VK один плюс, что они просели с 2100 до 480, и все равно долг большой настораживает… Жалко дурачков, кто заходил по 2000…

16/03/2023 VK Company Limited опубликовала отчетность по МСФО за 12 мес. 2022 г. и за 4 кв. 2022 г. Мы решили посмотреть основные моменты:

🔸За 12 мес. 2022 г. выручка VK увеличилась до 97,8 млрд руб. (+19% г/г). Основным источником роста стала выручка от онлайн-рекламы, которая выросла на 29% г/г.

🔸Убыток по итогам 2022 г. снизился и составил 2,9 млрд. руб. (в 2021 г. убыток составлял 15,3 млрд. руб.). Снижение убытка связано с реструктуризацией и оптимизацией активов Группы.

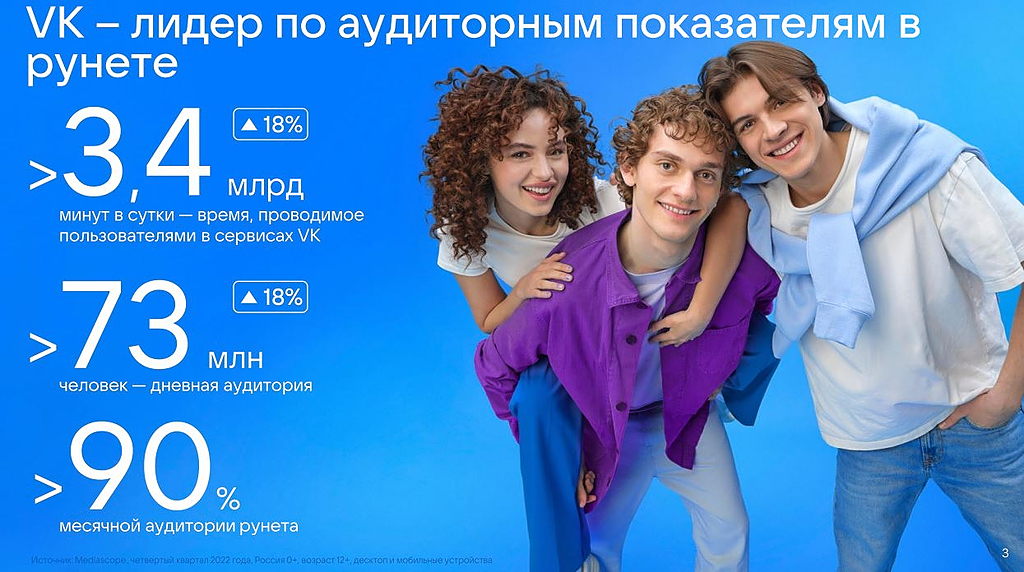

🔸В 4 кв. 2022 г. средняя дневная аудитория сервисов VK составила рекордные 73 млн пользователей.

Снижение котировок после выхода отчетности мы связываем с выходом невысокого показателя рентабельности по EBITDA, который составил 20,4%.

Негативное влияние на данный показатель оказал рост операционных расходов по сегменту «Социальные сети и контентные сервисы» до 49,8 млрд. руб. (на 33,7%), при этом выручка выросла только на 21,8%.

📌 VK опубликовала результаты за IV кв. 2022 г. Реклама сохраняет высокий рост, рентабельность под давлением.

🔹 Выручка выросла на 19% г/г до 32 млрд руб, что примерно на уровне консенсус-прогноза.

🔹 Сильную динамику показала онлайн реклама, рост доходов от которой ускорился до 41% г/г ( +29% г/г в III кв. 2022) на фоне замещения зарубежных площадок, а также консолидации Дзен.

🔹 Доходы от образовательных сервисов сократились на 33% г/г. Считаем, что консолидация детской образовательной платформы Учи.ру будет способствовать улучшению динамики данного сегмента.

🔹 Скорр. EBITDA снизилась на 30% г/г до 4,8 млрд руб. и оказалась на 22% ниже консенсус-прогноза. Рентабельность составила 15% (26% годом ранее). Снижению EBITDA способствовали инвестиции в развитие новых сервисов, активные рекламные кампании и найм персонала.

🔹 По итогам всего года скорр. EBITDA выросла на 9% г/г, при этом рентабельность снизилась на 2 п.п. до 20%.

Ожидаем, что в ближайшие несколько кварталов эффект консолидации Дзен будет способствовать хорошей динамике роста рекламных доходов компании, после чего начнется нормализация. Хотя уже со II квартала будет заметно некоторое замедление роста из-за эффекта базы.