Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Путин к 15 апреля ждет доклад о плане по ускорению перевода активов бизнеса РФ в российскую юрисдикцию

Путин к 15 апреля ждет доклад о плане по ускорению перевода активов бизнеса РФ в российскую юрисдикцию — ТАСС

Авто-репост. Читать в блоге >>>

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 142,9 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,2 |

| P/S | 1,1 |

| P/BV | -2,4 |

| EV/EBITDA | 519,6 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

ВК | VK акции

632₽ +3.1%

-

VK Company Limited — Убыток 2022г: 28,270 млрд руб против убытка 15,597 млрд руб г/г

VK Company Limited — Убыток 2022г: 28,270 млрд руб против убытка 15,597 млрд руб г/г

VK Company Limited

As of December 31, 2021:

Class A: 11,500,100 shares

Ordinary: 227 874 940 shares

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1747320 стр.86

Капитализация на 16.03.2023г: 116,911 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 31.12.2020г: 109,420 млрд руб

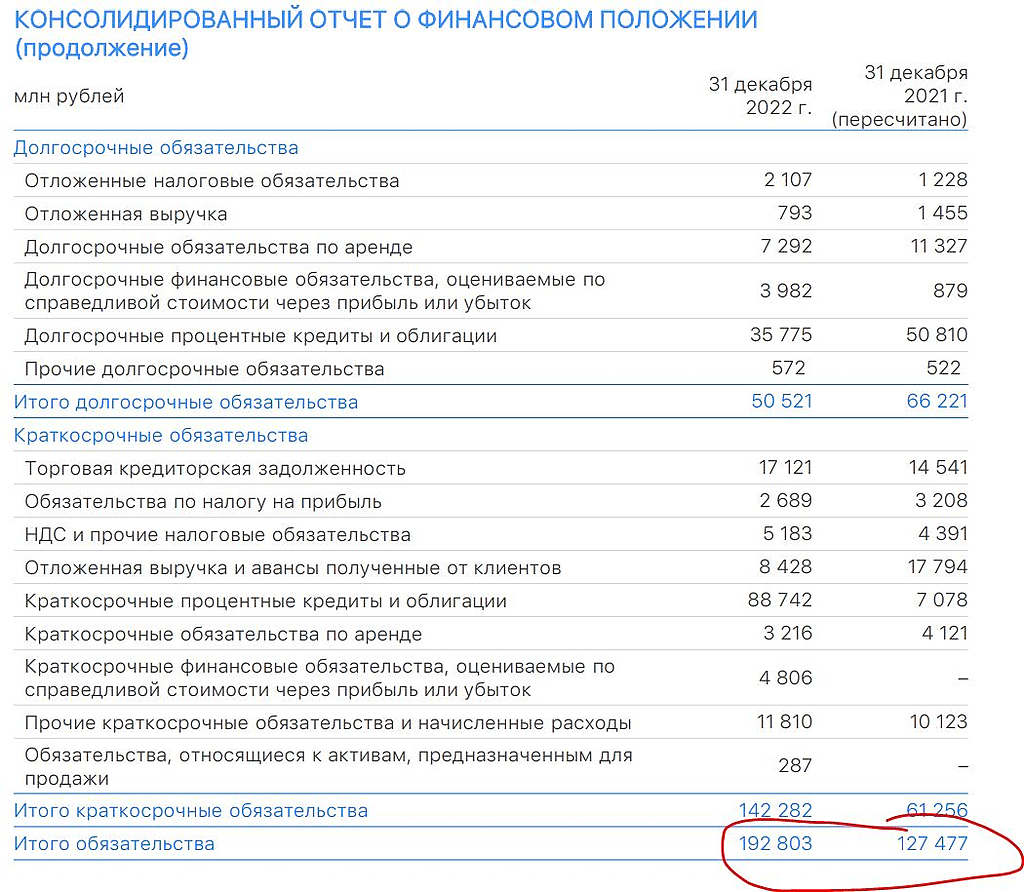

Общий долг на 31.12.2021г: 127,477 млрд руб

Общий долг на 30.09.2022г: 129,110 млрд руб

Общий долг на 31.12.2022г: 192,803 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 9 мес 2020г: 69,226 млрд руб

Выручка 2020г: 100,542 млрд руб

Выручка 9 мес 2021г: 55,442 млрд руб

Выручка 2021г: 81,982 млрд руб

Выручка 1 кв 2022г: 30,577 млрд руб

Выручка 6 мес 2022г: 63,413 млрд руб

Выручка 9 мес 2022г: 94,080 млрд руб

Выручка 2022г: 97,770 млрд руб

Убыток от курсовой разницы 2019г: 980 млн руб

Прибыль от курсовой разницы 2020г: 436 млн руб

Убыток от курсовой разницы 2021г: 1,042 млрд руб

Прибыль от курсовой разницы 2022г: 9,867 млрд руб

Прибыль 9 мес 2019г: 7,330 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – переоценка актива)

Авто-репост. Читать в блоге >>>- 27 сен 2022

VK объявила о продаже игрового холдинга My.Games за 642 миллиона долларов

vk.company/ru/press/releases/11276/

- VK Company Limited

As of December 31, 2021:

Class A: 11,500,100 shares

Ordinary: 227 874 940 shares

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1747320 стр.86

Капитализация на 16.03.2023г: 116,911 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 31.12.2020г: 109,420 млрд руб

Общий долг на 31.12.2021г: 127,477 млрд руб

Общий долг на 30.09.2022г: 129,110 млрд руб

Общий долг на 31.12.2022г: 192,803 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 9 мес 2020г: 69,226 млрд руб

Выручка 2020г: 100,542 млрд руб

Выручка 9 мес 2021г: 55,442 млрд руб

Выручка 2021г: 81,982 млрд руб

Выручка 1 кв 2022г: 30,577 млрд руб

Выручка 6 мес 2022г: 63,413 млрд руб

Выручка 9 мес 2022г: 94,080 млрд руб

Выручка 2022г: 97,770 млрд руб

Убыток от курсовой разницы 2019г: 980 млн руб

Прибыль от курсовой разницы 2020г: 436 млн руб

Убыток от курсовой разницы 2021г: 1,042 млрд руб

Прибыль от курсовой разницы 2022г: 9,867 млрд руб

Прибыль 9 мес 2019г: 7,330 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – переоценка актива)

Прибыль 2019г: 18,551 млрд руб

Убыток 9 мес 2020г: 12,151 млрд руб

Убыток 2020г: 21,226 млрд руб

Убыток 9 мес 2021г: 9,788 млрд руб

Убыток 2021г: 15,697 млрд руб

Убыток 1 кв 2022г: 54,907 млрд руб

Убыток 6 мес 2022г: 51,291 млрд руб

Убыток 9 мес 2022г: 34,284 млрд руб (+24,19 млрд руб – продажа My.Games)

Убыток 9 мес 2022г: 10,094 млрд руб

Убыток 2022г: 28,270 млрд руб (+24,36 млрд руб – эффект 3 кв)

Убыток 2022г: 3,910 млрд руб

vk.company/ru/investors/results/

🔍 Взгляд на компанию: VK результаты за IV кв. 2022 года: всё не так однозначно, что будет дальше?

🔍 Взгляд на компанию: VK результаты за IV кв. 2022 года: всё не так однозначно, что будет дальше?

📌 VK опубликовала результаты за IV кв. 2022 г. Реклама сохраняет высокий рост, рентабельность под давлением.

🔹 Выручка выросла на 19% г/г до 32 млрд руб, что примерно на уровне консенсус-прогноза.

🔹 Сильную динамику показала онлайн реклама, рост доходов от которой ускорился до 41% г/г ( +29% г/г в III кв. 2022) на фоне замещения зарубежных площадок, а также консолидации Дзен.

🔹 Доходы от образовательных сервисов сократились на 33% г/г. Считаем, что консолидация детской образовательной платформы Учи.ру будет способствовать улучшению динамики данного сегмента.

🔹 Скорр. EBITDA снизилась на 30% г/г до 4,8 млрд руб. и оказалась на 22% ниже консенсус-прогноза. Рентабельность составила 15% (26% годом ранее). Снижению EBITDA способствовали инвестиции в развитие новых сервисов, активные рекламные кампании и найм персонала.

🔹 По итогам всего года скорр. EBITDA выросла на 9% г/г, при этом рентабельность снизилась на 2 п.п. до 20%.

Ожидаем, что в ближайшие несколько кварталов эффект консолидации Дзен будет способствовать хорошей динамике роста рекламных доходов компании, после чего начнется нормализация. Хотя уже со II квартала будет заметно некоторое замедление роста из-за эффекта базы.

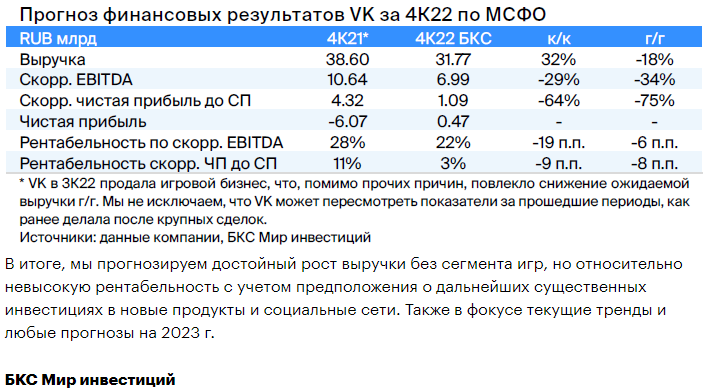

Авто-репост. Читать в блоге >>> Финансовые результаты VK за 4 квартал отражают масштабные инвестиции в новые направления - Синара

Финансовые результаты VK за 4 квартал отражают масштабные инвестиции в новые направления - Синара

Результаты VK за 4К22 соответствуют рыночным ожиданиям в части выручки (31,7 млрд руб., +19,5% г/г), но разочаровали на уровне EBITDA: скорректированный показатель уменьшился на 30,4% г/г, составив 4,8 млрд руб., и оказался на 22% ниже консенсус-прогноза. Рентабельность по EBITDA в таком случае снизилась на 10,9 п. п. до 15,2%.

Выручка VK от рекламы в Интернете увеличилась сразу на 41% г/г и достигла 19,3 млрд руб., но в сегменте образовательных технологий доходы сократились на 33% до 3,2 млрд руб., а доходы от пользовательских платежей в соцсетях (IVAS) — на 12,6% г/г до 4,3 млрд руб.

Падение рентабельности произошло главным образом вследствие развития сегмента «Новые бизнес-направления», где на уровне скорректированной EBITDA зафиксирован убыток в 2,1 млрд руб.

Финансовые результаты VK за 4К22 отражают масштабные инвестиции в новые направления, что оказывает давление на показатели рентабельности. Скорее всего, такое положение дел сохранится и в 2023 г., но эти инвестиции нам представляются в целом обоснованными, так как компания стремится найти новые источники доходов на трансформирующемся рынке онлайн-услуг. В среднесрочной перспективе проследим и за новостями о смене прописки компании.

Белов Константин

Авто-репост. Читать в блоге >>>Готовимся выкупать шорт)

Николай, ты дурак, чем больше таких, как ты шортунишек, тем папира в верх летит, идиот

Готовимся выкупать шорт)

Николай, готовьтесь)) денег только побольше на депо держите, для поддержания просадки…- 📍ВЫРУЧКА #VKCO VK В IV КВАРТАЛЕ ВЫРОСЛА НА 19,5% — ДО 31,7 МЛРД РУБ., ЛУЧШЕ ПРОГНОЗА

СКОРР. EBITDA VK В IV КВ. УПАЛА НА 30,4%, ДО 4,8 МЛРД РУБ. (ХУЖЕ ПРОГНОЗА); ПО ИТОГАМ ГОДА ВЫРОСЛА НА 8,9% — ИНТЕРФАКС

— средняя дневная аудитория (DAU) сервисов VK составила рекордные 73 млн пользователей;

— пользователи провели на 18% больше времени в сервисах VK по сравнению с аналогичным периодом прошлого года: Time Spent составил в среднем 3.4 млрд минут в день.

Вывод:

отчет позитивный❗️

Учитывая как перекрывает кислород западная сторона, то переток клиентов в отечественные аналоги (в данном случае ВК) продолжит восходящую тенденцию

📈Технически наблюдаем локальный восходящий тренд

Пока цена находится над ЕМА9(голубая линия) на 1Д ТФ цель 560р является актуальной

Но тут стоит учитывать цели ММВБ, на 2-3% ниже от текущих.Соответственно и весь широкий рынок будет под давлением

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/INVESTR_RU

- VK выкупила около 66% от всего выпуска конвертируемых бондов

VK выкупила около 66% от общего объема выпуска конвертируемых облигаций на $400 млн со сроком погашения в 2025 году, говорится финансовом отчете интернет-компании за 2022 год.

«VK выкупила около 66% от всего выпуска конвертированных облигаций с номинальной стоимостью в ~$263 млн в рамках реструктуризации, проводимой до конца 2022 года», — говорится в материалах компании.

Указанная доля облигаций выкуплена в период с июля по 31 декабря 2022 года.

Авто-репост. Читать в блоге >>>  Выручка VK увеличилась на 19%, скорректированная EBITDA увеличилась на 8,9%

Выручка VK увеличилась на 19%, скорректированная EBITDA увеличилась на 8,9%

Выручка VK увеличилась на 19% год к году до 97,8 млрд руб. Основным источником роста стала выручка от онлайн-рекламы, которая увеличилась на 29% по сравнению с 2021 годом. Скорректированная EBITDA увеличилась на 8,9% год к году до 20,0 млрд руб. Рентабельность по EBITDA составила 20,4%. Это произошло благодаря росту рентабельности в сегментах «Образовательные технологии» и «Технологии для бизнеса» – на 15 и 17 процентных пунктов год к году соответственно.

corp.vkcdn.ru/media/files/rus_press_release_12m_2022.pdf

Авто-репост. Читать в блоге >>>

- Реакция рынка на квартальные результаты VK будет нейтральной - Альфа-Банк

VK Group опубликует отчетность за 4К22 в четверг 16 марта.

Мы ожидаем, что сопоставимый (без учета игрового сегмента My.Games) рост выручки продолжится на уровне 22% г/г, выручка составит 32,3 млрд руб. Рост г/г станет результатом действия позитивных сезонных факторов в онлайн-рекламе, продажах цифровых устройств и сервисах B2B, а также эффекта полной консолидации приобретенных ранее у Яндекса проектов Дзен и Новости. При этом выручка в сегменте онлайн-образования, скорее всего, будет слабой. Рентабельность EBITDA группы, скорее всего, нормализуется до уровня ниже 20% после того, как в предыдущем квартале был отражен существенный позитивный одноразовый эффект.

Увеличение в конце года инвестиций в контент и развитие сервисов может оказать заметное давление на маржу. Компания не будет проводить конференц-звонок и, скорее всего, также не стоит ожидать каких-либо существенных заявлений относительно стратегии. Соответственно, мы ожидаем нейтральную реакцию на квартальные результаты в акциях компании.

Курбатова Анна

Авто-репост. Читать в блоге >>> - МТС планирует запустить собственный видеохостинг в расчете привлечь на него часть российской аудитории YouTube и TikTok — Коммерсантъ

Осенью МТС планирует запустить собственный видеохостинг в расчете привлечь на него часть российской аудитории YouTube и TikTok. Ядром проекта станет уже существующий сервис игрового стриминга WASD, который оператор хочет доработать. На первом этапе МТС может вложить в него порядка 1,5–2 млрд руб. Однако эксперты оценивают идею скептически. По их мнению, WASD будет сложно конкурировать с аналогичными сервисами VK, которая может привлекать аудиторию за счет своих соцсетей.

Авто-репост. Читать в блоге >>>  VK: что ждать от отчетности

VK: что ждать от отчетности

Сообщения о редомициляции VK на остров Октябрьский в Калининградской области и о новом статусе VK в качестве международной публичной компании порождают гипотезу о разделении бизнеса. Соответственно, вопрос, кому что будет принадлежать после редомициляции, может интересовать инвесторов значительно сильнее, чем финансовые показатели IV квартала.Что касается развития внутри страны, то возможности для роста сейчас не те, что были десять лет назад. Однако с учётом результатов предыдущих кварталов можно ожидать, что продажи рекламы за год выросли на 30%.

Наверняка в отчете будет большая часть про успехи на рынке онлайн-образования, где у VK действительно большие успехи.

Выручка холдинга за 4 квартал вырастет на 20-25%, скорректированный EBITDA — на 20%, маржинальность по EBITDA удержится на уровне выше 30%. Рынок пока не проявляет каких-то особых признаков нетерпения, хотя в понедельник расписки VK подорожали на 2,72% вместе с другими компаниями, отчётность которых ожидается на неделе.

Авто-репост. Читать в блоге >>>- VK в четверг, 16 марта, представит финансовые результаты по МСФО за IV квартал 2022 г.

Мнение аналитиков БКС Мир инвестиций

В III квартале 2022 г. VK продала свой игровой бизнес, и отделение этого сегмента отрицательно сказалось на консолидированных результатах г/г.

За исключением этого фактора мы прогнозируем рост выручки на 18% г/г (по консолидированному показателю снижение на 18%).

Основным драйвером роста выступает выручка от рекламы. Свой вклад в выручку за IV квартал 2022 г. также должна была внести консолидация сервисов «Дзен» и «Новости».

Мы прогнозируем скорректированную EBITDA в размере 6,99 млрд руб. (рентабельность 22%). Годовое снижение консолидированного результата в значительной мере связано с отделением игрового бизнеса, но мы в целом ожидаем по-прежнему значительных инвестиций в новые продукты и социальные сети.

- Нулевую ставку по налогу на прибыль для IT-компаний могут сделать бессрочной

Минцифры предложило сделать бессрочной нулевую ставку по налогу на прибыль для IT-компаний. В октябре 2022 года Минфин оценивал выпадающие в 2022-2024 годы. доходы от применения налоговых льгот в отношении аккредитованных IT-компаний в 10 млрд рублей по налогу на прибыль и 250 млрд рублей по страховым взносам, отметил гендиректор аналитической компании Б1 (бывшая EY в РФ) Геннадий Тимоничев.

www.vedomosti.ru/technology/articles/2023/03/14/966331-it-kompaniyam-mogut-predlozhit-bessrochnoe-obnulenie-naloga

Авто-репост. Читать в блоге >>> - Кто услышал красавчики, уже в профите🚀

Как и ожидалось под отчет цену тянуь вверх

📈Технически пробиваем среднесрочную трендовую

При позитивном отчете увидим отметку в 560р

До 16 числа не вижу смысла закрывать ЛОНГи, будет разгон

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/INVESTR_RU

- ⚡️#VKCO VK 16 марта представит финансовые результаты за IV квартал

📈Вообще технически разыгрывается интересная картина

Формируется большая база накопления в формации треугольник

И вот отчет, либо закладываемые позитивные ожидания могут привести к выстрелу этой пружины

Первый сильный уровень ликвидности находится в районе 560р

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/INVESTR_RU

- VK приобретает 51% в коммуникационном агентстве Didenok Team

VK приобретает 51% доли в крупнейшем коммуникационном агентстве Кирилла Диденок со специализацией на работе со звездными блогерами Didenok Team. Сумма сделки не называется. В компании рассчитывают, что работа с Didenok Team увеличит приток аудитории и повысит вовлеченность пользователей на основные площадки VK.

«Инфлюенсеры Didenok Team усилят приток на платформы VK новых блогеров и рост их активности. Благодаря обновлённой ленте рекомендаций и новым эффективным инструментам монетизации они смогут повысить охваты и зарабатывать на контенте. Площадки VK помогут десяткам блогеров-миллионников нарастить аудиторию, а также станут связующим звеном между ними и крупнейшими рекламодателями», — говорится в сообщении

vk.company/ru/press/releases/11426/

Авто-репост. Читать в блоге >>>

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: