Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ВТБ Капитал снизил рейтинг «обычки» Татнефти до «продавать»

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 319,6 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 6,2 |

| P/S | 0,7 |

| P/BV | 1,1 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 11,5% |

| Див.доход ап | 12,1% |

| Татнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 569.1₽ -0.12%ап: 540.4₽ -0.18%

-

столько рисков чтоб дивидендную доходность в 5 проц. получить. уж лучше мтс по 260р купить там дивы 10 проц и рисков поменьше.

вася васин, плохой из вас математик)

столько рисков чтоб дивидендную доходность в 5 проц. получить. уж лучше мтс по 260р купить там дивы 10 проц и рисков поменьше.

вася васин, Абсолютно верная рекомендация!- Татнефть - в оптимистическом сценарии доходность за 2018 г. может быть еще выше

Компания планирует зафиксировать минимальный коэффициент выплат на уровне 50% в новой дивидендной политике

Размер дивиденда будет зависеть как от чистой прибыли, так и от денежных потоков. В ходе телефонной конференции по итогам 3 кв. 2017 г. Татнефть объявила о готовящихся изменениях дивидендной политики, которые будут предусматривать выплату не менее 50% чистой прибыли, если это позволяет СДП. Поправки будут представлены совету директоров до конца года и, как ожидает менеджмент, утверждены в начале 2018 г. Что касается коэффициента выплат за 2017 г., то его величина, по мнению руководства, может быть близка к коэффициенту по рекомендованным СД дивидендам за 9 мес. 2017 г. – 75% по РСБУ и 70% по МСФО. Кроме того, компания сообщила, что план капзатрат на 2018 г. только на 4% выше, чем на 2017 г., – 99 млрд руб.

Дивиденд за 2017 г. может обеспечить доходность 11% по привилегированным акциям. Совет директоров рекомендовал выплатить 27,78 руб./акция за 9 мес. 2017 г. Дата закрытия реестра – 23 декабря, доходность – 5,4% по обыкновенным и 7,5% по привилегированным акциям. Кроме того, дивиденд за 4 кв. 2017 г., по нашим оценкам, может составить 12–13 руб., что будет означать доходность годового дивиденда около 8% по обыкновенным акциям и 11% по привилегированным. В будущем 50-процентный коэффициент будет рассматриваться как целевой, но не обязывающий, поэтому фактический размер дивиденда может быть скорректирован в зависимости от фактического СДП. Рост инвестпрограммы всего на 4% в 2018 г. говорит о том, что за 2018 г. коэффициент выплат может вновь превысить 50% прибыли как по РСБУ, так и по МСФО.

В оптимистическом сценарии доходность за 2018 г. может быть еще выше. Мы полагаем, что дивиденд за 2018 г. при ценах на нефть около 60 долл./барр. может составить в оптимистическом сценарии 45 руб./акция исходя из чистой прибыли по МСФО около 150 млрд руб. и коэффициента на уровне 70%, как и за 9 мес. нынешнего года. Это соответствовало бы доходности 9% по обыкновенным и 12% по привилегированным акциям. Однако существуют риски для описанного сценария, связанные с ценами на нефть, с возможным ростом фактических капзатрат, а также с результатами банковского сегмента, поскольку с 2016 г. компания консолидирует в своей отчетности результаты банка «Зенит». Мы рекомендуем ДЕРЖАТЬ обыкновенные и ПОКУПАТЬ привилегированные акции Татнефти.

Уралсиб - столько рисков чтоб дивидендную доходность в 5 проц. получить. уж лучше мтс по 260р купить там дивы 10 проц и рисков поменьше.

- Аналитики позитивно оценивают намерение Татнефти и дальше направлять на выплаты дивидендов не менее половины от чистой прибыли

Татнефть планирует направлять на дивиденды не менее 50% от чистой прибыли, не исключает их рост

Татнефть в дальнейшем планирует направлять на дивиденды не менее 50% от чистой прибыли, но не исключено, что они могут быть выше, сказал представитель компании в ходе телефонной конференции для инвесторов. «В качестве таргета мы бы ориентировались на 50%, но говорим о том, что не исключаем возможности повышения», — сказал представитель компании. При этом при определении дивидендов Татнефть будет исходить из показателя свободного денежного потока.

По итогам 2016 года Татнефть впервые за многие годы изменила уровень выплат, направив на дивиденды 53,061 млрд рублей — 49,4% чистой прибыли по МСФО (50,6% чистой прибыли по РСБУ), или 22,81 рубля на все виды акций. При этом впервые с 2004 года Татнефть вернулась к выплате промежуточных дивидендов. Так, в ноябре было объявлено о выплате 27,78 рубля на все виды акций, в общей сложности 75% прибыли от РСБУ. Отсечка – 23 декабря. Мы позитивно оцениваем намерение компании и дальше направлять на выплаты дивиденды не менее половины от чистой прибыли.

Промсвязьбанк - Татнефть превратилась в привлекательную дивидендную историю в нефтегазовом секторе.

Татнефть провела оптимистичную телеконференцию по итогам 3К17

Мы выделяем несколько наиболее важных моментов.

Дивиденды. Компания будет придерживаться своего коэффициента выплат 50% из чистой прибыли по МСФО в качестве минимального уровня. Тем не менее ключевым фактором, определяющим сумму дивидендов, будет уровень FCF (теоретически, Татнефть готова выплачивать полностью весь FCF), поэтому фактический коэффициент выплат может превысить порог 50%. Компания сказала, что будет исходить из FCF, генерируемого нефтяным бизнесом (исключая эффект банковского бизнеса, который представлен полностью консолидированным Банком Зенит), и не будет включать в расчет денежные потоки, генерируемые банковским бизнесом. Напоминаем, что компания уже объявила промежуточные дивиденды за 9M17 в размере 27,8 руб. на акцию (дивидендная доходность 5,7% по обыкновенным акциям и 7,5% по привилегированным акциям), дата закрытия реестра — 23 декабря. Это соответствует коэффициенту выплат 75% от чистой прибыли по РСБУ за 9M17 или 73% по МСФО.

Банковский бизнес. Татнефть ждет структурных изменений в рентабельности Банка Зенит, прежде чем принять решение продать этот непрофильный актив. Компания подтвердила, что у нее нет планов продавать банк в 2018.

Добыча. Татнефть прогнозирует, что общий объем добычи нефти составит 565 тыс барр. в сутки в 2017 (-0,8% г/г), из них высоковязкой нефти — 32 тыс барр. в сутки (+91% г/г). Что касается 2018, компания планирует снижение общего объема добычи нефти на 0,6% г/г до 561 тыс барр. в сутки, в то время как добыча высоковязкой нефти вырастет до 38 тыс барр. в сутки (+19% г/г). Прогноз на 2018 отражает продление соглашения по сокращению добычи нефти ОПЕК+ до конца 2018.

Переработка. Татнефть прогнозирует рост объемов переработки до 9,4 млн т в 2018 с 7,8 млн т в 2017 (из-за планового закрытия ТАНЕКО на ремонт во 2К17). Компания планирует ввести в эксплуатацию установку первичной переработки ТАНЕКО-2 во 2К18, наряду с установками изомеризации и реактором гидроочистки в 1К18.

Капзатраты. Татнефть планирует потратить 95,3 млрд руб. в 2017 и 98,8 млрд руб. в 2018. В настоящий момент мы закладываем в нашу модель 109 млрд руб.

Самым важным итогом телеконференции стали благоприятные комментарии в отношении дивидендной политики компании, что вновь подтверждает, что компания превратилась в привлекательную FCF и дивидендную историю в российском нефтегазовом секторе. Тем временем мы считаем, что после вчерашнего ралли в акциях уже учтены все известные позитивные факторы, и поскольку они торгуются выше нашей целевой цены, мы рекомендуем зафиксировать прибыль.

АТОН  Сравнение EV/EBITDA и NetDebt/EBITDA российских нефтегазовых компаний

Сравнение EV/EBITDA и NetDebt/EBITDA российских нефтегазовых компаний

По мотивам поста.

Предлагаю вашему вниманию сравнительную картинку с мультипликаторами по итогам финансовой отчетности по МСФО за 9 месяцев 2017 года:

Смотреть также: Сравнение EV/EBITDA и NetDebt/EBITDA российских распределительных компаний Татнефть. Ничего личного- только техника.

Татнефть. Ничего личного- только техника.

Ладно, уговорили...

Короче, предыдущая такая ситуация с дивером обернулась разворотом с почти 450 рублей на 330. Сейчас дивер еще не сформировался, и рост не закончился.И да, диверы иногда ломают, чем младше таймфрейм, тем проще поломать. Ждём, причём ждём терпеливо и долго, так как таймфрейм сего действа- недельки.

Успешного трейда!

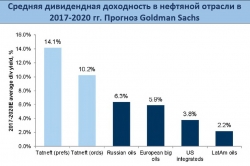

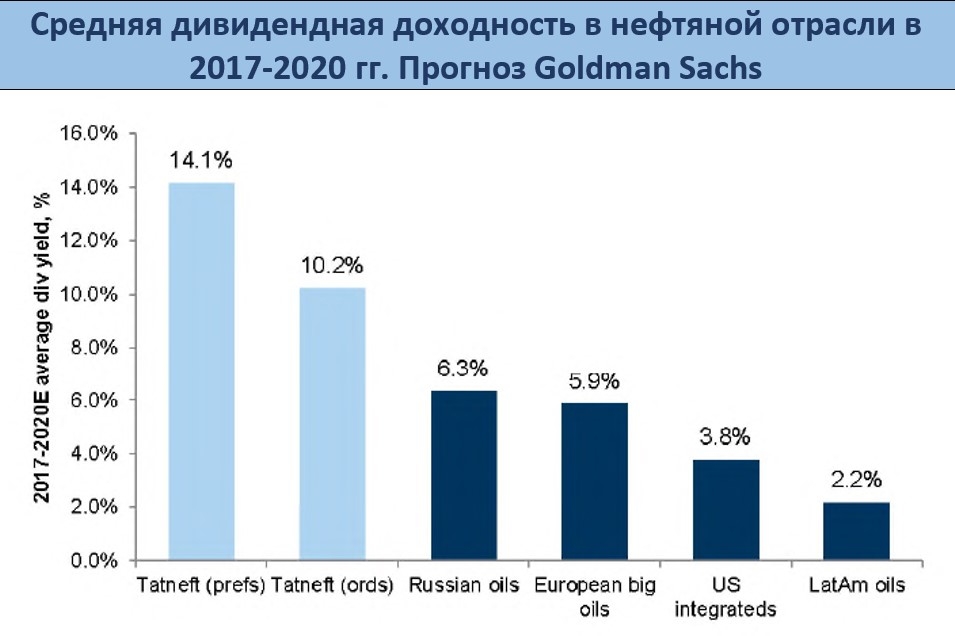

- Татнефть сегодня в презентации намекнула, что при выплате дивидендов может ориентироваться на на прибыль, а на денежный поток. Это, действительно, даёт ей возможность платить все 70% прибыль МСФО, как прогнозирует GS.

Вообще, появление одновременно оптимистичных заявлений компании (не просто оптимистичных, а заставляющих аналитиков перестраивать модели) и столь мегаоптимистичных отчётов, как выдал GS (кардинально отличающихся от консенсусной оценки рынка) — это однозначный, подчёркиваю, однозначный (!), других вариантов быть не может, признак целенаправленной раскрутки акций! Это было сплошь и рядом в нулевых, особенно в начале. Ох тогда резвились западные брокеры!!!) металлурги, энергетика… есть что вспомнить! А последние годы такие истории, конечно, очень редкие. Да и GS — далеко не тот вес, что был когда-то у известных банков…

Так что Вы это, поаккуратней завтра. Она ведь уже 9.5 P/E...

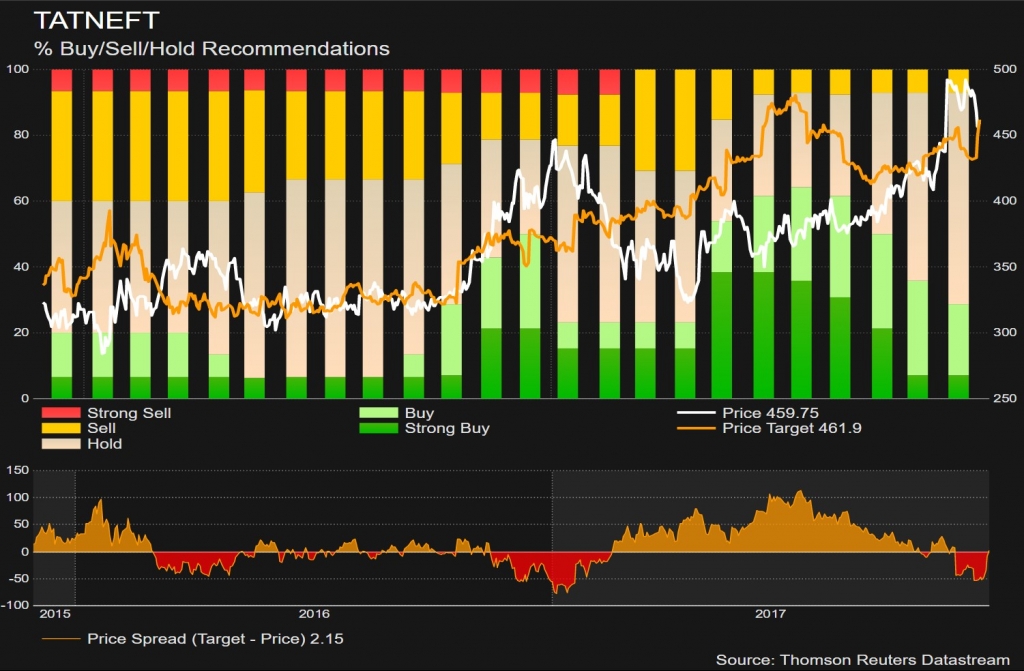

Кстати, GS одинок в своём мегаоптимизме относительно Татнефти.

На картинке — рекомендации брокеров (из Reuters).

средний target price — 462

Подробнее в канале MMI t.me/russianmacro

Russian Macro, это из терминала рейтеровского скрин?

Тимофей Мартынов, EikonКстати, GS одинок в своём мегаоптимизме относительно Татнефти.

На картинке — рекомендации брокеров (из Reuters).

средний target price — 462

Подробнее в канале MMI t.me/russianmacro

Russian Macro, это из терминала рейтеровского скрин?- Ьоейдинг или бизнес

На выходные ушел с шортом Татнефти на 8 миллионов.Сегодня был в командировке по бизнесу-открыл терминал несколько минут назад..

Тут тема была как-то, что лучше бизнес или трейдинг — так вот ответ: лучше что-то одно.На двух стульях не усидишь… блеать…  Мысля про ТАТНЕФТЬ

Мысля про ТАТНЕФТЬСегодня в очередной раз наблюдается сильный рост в акциях Татнефти. Интересен тот факт, что это единственная российская нефтяная компания, чьи акции обновили исторический максимум в долларах, который был показан в мае 2008 года, когда ртс практически достиг 2500. Тогда исторический максимум был показан 15 мая 2008 года на уровне 194 рубля. Доллар тогда стоил около 24 руб, соответсвенно одна акция Татнефти оценивалась в 8.1 доллар. А сегодня акция достигла 518 руб, делим на курс доллара 59 и получаем 8.78$ за одну акцию. Как-то акции Татнефти сильно выделяются на фоне других российских нефтяных компаний, которым до своих исторических максимумов, как до Луны! Добыча у Татнефти, нельзя сказать, что растет ударными темпами. Так в чем же причина такой динамики? Идет явная скупка акций. Зачем? И тут у меня мысля одна проскочила, что может капитализация специально разгоняется на случай, если в одном месте примут такое же решение по Татнефти, как по Башнефти в свое время? И если уж давление со стороны центра будет очень сильное, то хотя бы за этот актив определенные региональные элиты получат огромную компенсацию при оценке стоимости компании. Может этим и объясняется такая разгонка стоимости акций?

Татнефть – мсфо

Татнефть – мсфо

Тип Обыкновенная

2 178 690 700 акций http://moex.com/s909

Free-float 32%

Капитализация на 04.12.2017г: 1,114 трлн руб

Тип Привилегированная

147 508 500 акций

Free-float 100%

Капитализация на 04.12.2017г: 54,549 млрд руб

Общий долг на 31.12.2016г: 385,693 млрд руб

Общий долг на 30.09.2017г: 358,447 млрд руб

Выручка 9 мес 2016г: 415,239 млрд руб

Выручка 9 мес 2017г: 489,103 млрд руб

Прибыль 9 мес 2015г: 84,331 млрд руб

Прибыль 2015г: 105,772 млрд руб

Прибыль 1 кв 2016г: 17,582 млрд руб

Прибыль 6 мес 2016г: 48,476 млрд руб

Прибыль 9 мес 2016г: 75,100 млрд руб

Прибыль 2016г: 106,130 млрд руб

Прибыль 1 кв 2017г: 36,636 млрд руб

Прибыль 6 мес 2017г: 62,373 млрд руб

Прибыль 9 мес 2017г: 87,981 млрд руб

Прибыль 2017г: 115 млрд руб – Прогноз. Р/Е 10,2

http://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/konsolidirovannaya-finansovaya-otchetnost/?lang=ru

Татнефть – рсбу

Общий долг на 31.12.2016г: 103,88 млрд руб

Общий долг на 30.09.2017г: 106,23 млрд руб

Выручка 9 мес 2016г: 349,23 млрд руб

Выручка 9 мес 2017г: 417,54 млрд руб

Прибыль 9 мес 2015г: 69,72 млрд руб

Прибыль 2015г: 85,01 млрд руб

Прибыль 1 кв 2016г: 19,94 млрд руб

Прибыль 6 мес 2016г: 50,85 млрд руб

Прибыль 9 мес 2016г: 76,26 млрд руб

Прибыль 2016г: 104,82 млрд руб

Прибыль 1 кв 2017г: 29,42 млрд руб

Прибыль 6 мес 2017г: 57,40 млрд руб

Прибыль 9 мес 2017г: 86,17 млрд руб

Прибыль 2017г: 113 млрд руб – Прогонз. Р/Е 10,3

http://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/otchetnost-po-rsbu/?lang=ru Татнефть - не ожидает уровня дивидендов ниже 50% от прибыли

Татнефть - не ожидает уровня дивидендов ниже 50% от прибыли

Татнефть не ожидает снижения уровня дивидендов ниже 50% от чистой прибыли.

Помощник генерального директора компании по корпоративным финансам Василий Мозговой:«Как цель мы ставим 50%, но не исключаем, что она будет выше. Конечно, уровень может быть и ниже 50% — будем основываться на том, что будет на тот момент. Но не ожидаем, что опустимся ниже уровня 50%»

«Основываясь на том, что мы видели в этом году, на реализации нашей стратегии, нам было бы комфортно и 75% от прибыли за 9 месяцев… 75% — это не жесткая рекомендация, это прецедент, который показывает, что мы показали результаты лучше ожиданий… и можем платить дивиденды выше 50%»

Прайм- сижу в префах, интересно почему обычка так сильно растет относитьль префа? дд же ясно где больше, видимо не из-за дд заходят…

- Кстати, GS одинок в своём мегаоптимизме относительно Татнефти.

На картинке — рекомендации брокеров (из Reuters).

средний target price — 462

Подробнее в канале MMI t.me/russianmacro

- Татнефть останется лидером по росту акционерной стоимости

«Татнефть» планирует инвестиции на 2018 год в объеме 98,8 млрд рублей, следует из презентации компании. Объем инвестиций на 2017 год составляет 95,3 млрд рублей. Таким образом, компания намерена увеличить вложения на 3,7%.

Несмотря на увеличение добычи нефти (+2,6% YoY за 9М2017), производства продукции и строительство новых АЗС, капзатраты «Татнефти» остаются под контролем. За 9 месяцев 2017 года объем вложений в основные средства сократился на 14%. Компания не покупала крупных месторождений, большинство инвестиций приходится на сегмент переработки. В 2018 году компания планирует сократить добычу на 0,5%, и увеличить переработку на 19%. Соответственно, около трети всех капзатрат придется на комплекс ТАНЕКО.

«Татнефть» демонстрирует опережающий рост продаж к себестоимости в этом году, свободный денежный поток резко вырос на этом фоне. Я полагаю, что новость будет хорошо воспринята инвесторами. Для долгосрочных инвесторов важным критерием является то, как компания расставляет приоритеты. Госкомпании обычно вкладывают все свободные средства в низкорентабельные инвестпрограммы, а также дополнительно занимают для этого деньги. Например, инвестпрограмма «Газпрома» – 1,13 трлн руб. (140% ожидаемой прибыли) в 2018 году, «Роснефти» – 1,1 трлн руб. (2,4х относительно прибыли). В результате свободный денежный поток «Газпрома» в 2018 г. может стать отрицательным, а у «Роснефт»и он не превысит 200 млрд рублей.

Ващенко Георгий

«Татнефть» же выплатит акционерам около 75% прибыли по итогам 3 квартала – это больше, чем другие госкомпании. Я полагаю, что в будущем «Татнефть» останется лидером по росту акционерной стоимости.

ИК «Фридом Финанс» Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Russian Macro,

Газпромнефть более интересная, но там фри маленький, поэтому не на радарах…

Tomorrow's Harvest, да, согласен, тоже про неё писал: t.me/russianmacro/377

А вот здесь сравнение нефтяников:

t.me/russianmacro/525

t.me/russianmacro/526

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: