| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 669,8 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,8 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 8,7% |

| Див.доход ап | 8,7% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

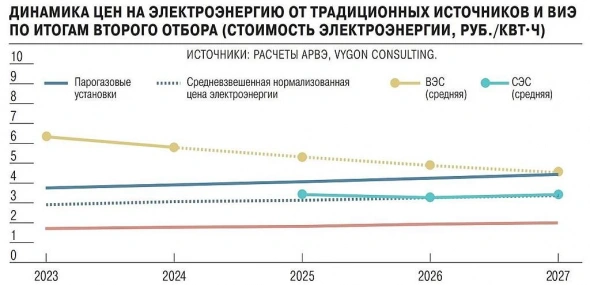

Роман, так уже есть график, который показывает, что стоимость энергии из ВИЭ сравняется со стоимостью энергии из углеродного топлива. Поэтому у нефти никаких преимуществ на долгосрок нет.

Metzger, долгосрочный горизонт, по вашему сколько лет?

Роман, я думаю, что все разрешится до 2025 года. Системный кризис будет в 2022-2023.

1) Нефть уйдет последовательно — 60-50-40-30 и ниже.

2) РТС к 1000 пунктам.

3) Доллар на 100 рублей.

4) 90-е в России — часть вторая.

Metzger, стоит понимать что 90 годы были обусловлены слабостью власти, и тем что по сути она занималась чем угодно, но не наведением порядка, сейчас и близко такого нет чтобы было как тогда и вы сами видите — чтобы налоги не платить как Юкос — фиг там — ФНС их через анус, как опытный проктолог, извлекает принеобходимости…

Нефтянники и металлурги в 2021 уже побывали на приеме у этого «врача»…

ну а нефть по 20 была уже, не так давно, но никаких 90х при этом мы не увидели — только отрицательные цены на фьючерсы жижи...

Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, так уже есть график, который показывает, что стоимость энергии из ВИЭ сравняется со стоимостью энергии из углеродного топлива. Поэтому у нефти никаких преимуществ на долгосрок нет.

Metzger, долгосрочный горизонт, по вашему сколько лет?

Роман, я думаю, что все разрешится до 2025 года. Системный кризис будет в 2022-2023.

1) Нефть уйдет последовательно — 60-50-40-30 и ниже.

2) РТС к 1000 пунктам.

3) Доллар на 100 рублей.

4) 90-е в России — часть вторая.

Metzger, вам тогда пора уже паковать чемоданы и на выезд.

Перед глазами бежит поток обезличенных сделок. Бежит и бежит. И даже в 14:01 бежит. И в 14:03. Ну да ладно.

Но сделки!!! 535… 535… 535… 1070… 535… 535..

Кто эти люди? Купил одну. Продал одну. В чем смысл этих сделок? Студенты что-ли без завтраков на лекциях сидят?)))

Сергей В., роботы

Antares, роботы торгуют по одной штучке? ))) Я писал в том ключе, что какой смысл в этом? Для робота или не для робота — неважно.Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, так уже есть график, который показывает, что стоимость энергии из ВИЭ сравняется со стоимостью энергии из углеродного топлива. Поэтому у нефти никаких преимуществ на долгосрок нет.

Metzger, долгосрочный горизонт, по вашему сколько лет?

Роман, я думаю, что все разрешится до 2025 года. Системный кризис будет в 2022-2023.

1) Нефть уйдет последовательно — 60-50-40-30 и ниже.

2) РТС к 1000 пунктам.

3) Доллар на 100 рублей.

4) 90-е в России — часть вторая.

Вот график. И как мы видим (на примере газа) — энергия в скором будущем будет бесплатная.

Metzger, Может и стали развивать ВИЭ. А иначе ОПЕК ценник может контролировать на нефть и, соответственно, газ в мире.Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, так уже есть график, который показывает, что стоимость энергии из ВИЭ сравняется со стоимостью энергии из углеродного топлива. Поэтому у нефти никаких преимуществ на долгосрок нет.

Metzger, долгосрочный горизонт, по вашему сколько лет?Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, так уже есть график, который показывает, что стоимость энергии из ВИЭ сравняется со стоимостью энергии из углеродного топлива. Поэтому у нефти никаких преимуществ на долгосрок нет.Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, жаль что от такой новости LKOH даже на время не просядет — он и в нефть и в зеленую энергетику успел, так что ему походу фиолетово… :)

Кстати, в случае терок США с Китаем жижа тоже подскочить может люто...

Самолеты и корабли солнечными панелями не обклеишь — им углеводородное топливо подавай!

Сергей Хорошавин, ОбклеилиУже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.

Роман, жаль что от такой новости LKOH даже на время не просядет — он и в нефть и в зеленую энергетику успел, так что ему походу фиолетово… :)

Кстати, в случае терок США с Китаем жижа тоже подскочить может люто...

Самолеты и корабли солнечными панелями не обклеишь — им углеводородное топливо подавай!Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

Сергей Хорошавин, а как объявят что откладывается зеленая энергетика побегут тарить на все плечи.Уже не один телеграмм-канал сигнализирует о будущем крахе нефтяного рынка. Сейчас мы наблюдаем пир во время чумы. На перспективу ближайших лет — цена нефти 10-20 долларов.

Metzger, а бесплатно раздаваь не будут тонны нефти?

Чего мелочиться-то…

В бюджете налоговый вычет для Татнефти запланирован в размере ₽36 млрд рублей

"Татнефти" могут возместить часть уплаченного НДПИ по Ромашкинскому месторождению, выплаты для Новопортовского месторождения "Газпром нефти" в бюджет не заложены — из материалов к проекту бюджета на 2022 — 2024 годы.«Татнефть» сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 36 млрд рублей за четыре года: 4 млрд рублей — в 2021 году, по 12 млрд рублей- в 2022-2023 годах и 8 млрд рублей — в 2024 году.

Предполагалось, что с 2021 года «Татнефть» сможет получать ежемесячный налоговый вычет по НДПИ в размере 1 млрд рублей, но не более 36 млрд рублей, если цена на нефть марки Urals в налоговом периоде (месяц) превысит базовую цену нефти, установленную Бюджетным кодексом. При этом условием получения вычета для «Татнефти» прописано, что расходы должны быть связаны с добычей сверхвязкой нефти.

Авто-репост. Читать в блоге >>>

редактор Боб, это значит, что Татнефть пошла на сделку ( компания платит дивиденды до 2024 года по минималке, а ей дают Налоговые льготы. Газпромнефть послала всех нафиг и не получила льгот, потому что Газпромнефти для SPO нужна высокая капитализация, они Freefloat хотели увеличить, поэтому будут платить дивиденды в размере 100% от FCF. Да и льготы получились ниже ожиданий. Выводы: дивиденды ниже инфляции и ниже рынка, нет перспектив роста нефтяной промышленности в будущем. Капитализация будет на низах, так как такой вариант для миноритариев не интересен.

Лонгист и шортист в одном лице, скажите пожалуйста, как может быть компания заинтересована в своей капитализации? Вася продал, Петя купил. Один получил выгоду, другой — убыток. А у самой компании денег не уменьшилось, верно ведь?

Вася Астанков, Капитализация складывается из ожиданий инвесторов, ожидания складывается из качества работы компании, качество работы компании отображается на ее доходности, доходность компании отображается в ЗП сотрудников ТОП менеджеров. Инвестиции явно не Ваше)))

Алексей Ваньков, Татнефть работает качественно и доходность высокая, следовательно и зарплата сотрудников не хромает, а ожидания не складываются. Что-то не так в вашей цепочке, учитель.

Перед глазами бежит поток обезличенных сделок. Бежит и бежит. И даже в 14:01 бежит. И в 14:03. Ну да ладно.

Но сделки!!! 535… 535… 535… 1070… 535… 535..

Кто эти люди? Купил одну. Продал одну. В чем смысл этих сделок? Студенты что-ли без завтраков на лекциях сидят?)))

Сергей В., роботы

В бюджете налоговый вычет для Татнефти запланирован в размере ₽36 млрд рублей

"Татнефти" могут возместить часть уплаченного НДПИ по Ромашкинскому месторождению, выплаты для Новопортовского месторождения "Газпром нефти" в бюджет не заложены — из материалов к проекту бюджета на 2022 — 2024 годы.«Татнефть» сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 36 млрд рублей за четыре года: 4 млрд рублей — в 2021 году, по 12 млрд рублей- в 2022-2023 годах и 8 млрд рублей — в 2024 году.

Предполагалось, что с 2021 года «Татнефть» сможет получать ежемесячный налоговый вычет по НДПИ в размере 1 млрд рублей, но не более 36 млрд рублей, если цена на нефть марки Urals в налоговом периоде (месяц) превысит базовую цену нефти, установленную Бюджетным кодексом. При этом условием получения вычета для «Татнефти» прописано, что расходы должны быть связаны с добычей сверхвязкой нефти.

Авто-репост. Читать в блоге >>>

редактор Боб, это значит, что Татнефть пошла на сделку ( компания платит дивиденды до 2024 года по минималке, а ей дают Налоговые льготы. Газпромнефть послала всех нафиг и не получила льгот, потому что Газпромнефти для SPO нужна высокая капитализация, они Freefloat хотели увеличить, поэтому будут платить дивиденды в размере 100% от FCF. Да и льготы получились ниже ожиданий. Выводы: дивиденды ниже инфляции и ниже рынка, нет перспектив роста нефтяной промышленности в будущем. Капитализация будет на низах, так как такой вариант для миноритариев не интересен.

Лонгист и шортист в одном лице, скажите пожалуйста, как может быть компания заинтересована в своей капитализации? Вася продал, Петя купил. Один получил выгоду, другой — убыток. А у самой компании денег не уменьшилось, верно ведь?

Вася Астанков, Учи мат часть)В бюджете налоговый вычет для Татнефти запланирован в размере ₽36 млрд рублей

"Татнефти" могут возместить часть уплаченного НДПИ по Ромашкинскому месторождению, выплаты для Новопортовского месторождения "Газпром нефти" в бюджет не заложены — из материалов к проекту бюджета на 2022 — 2024 годы.«Татнефть» сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 36 млрд рублей за четыре года: 4 млрд рублей — в 2021 году, по 12 млрд рублей- в 2022-2023 годах и 8 млрд рублей — в 2024 году.

Предполагалось, что с 2021 года «Татнефть» сможет получать ежемесячный налоговый вычет по НДПИ в размере 1 млрд рублей, но не более 36 млрд рублей, если цена на нефть марки Urals в налоговом периоде (месяц) превысит базовую цену нефти, установленную Бюджетным кодексом. При этом условием получения вычета для «Татнефти» прописано, что расходы должны быть связаны с добычей сверхвязкой нефти.

Авто-репост. Читать в блоге >>>

редактор Боб, это значит, что Татнефть пошла на сделку ( компания платит дивиденды до 2024 года по минималке, а ей дают Налоговые льготы. Газпромнефть послала всех нафиг и не получила льгот, потому что Газпромнефти для SPO нужна высокая капитализация, они Freefloat хотели увеличить, поэтому будут платить дивиденды в размере 100% от FCF. Да и льготы получились ниже ожиданий. Выводы: дивиденды ниже инфляции и ниже рынка, нет перспектив роста нефтяной промышленности в будущем. Капитализация будет на низах, так как такой вариант для миноритариев не интересен.

Лонгист и шортист в одном лице, скажите пожалуйста, как может быть компания заинтересована в своей капитализации? Вася продал, Петя купил. Один получил выгоду, другой — убыток. А у самой компании денег не уменьшилось, верно ведь?

Вася Астанков, Капитализация складывается из ожиданий инвесторов, ожидания складывается из качества работы компании, качество работы компании отображается на ее доходности, доходность компании отображается в ЗП сотрудников ТОП менеджеров. Инвестиции явно не Ваше)))

Перед глазами бежит поток обезличенных сделок. Бежит и бежит. И даже в 14:01 бежит. И в 14:03. Ну да ладно.

Но сделки!!! 535… 535… 535… 1070… 535… 535..

Кто эти люди? Купил одну. Продал одну. В чем смысл этих сделок? Студенты что-ли без завтраков на лекциях сидят?)))

Сергей В., ну почему, например мой средний чек бухнуть как раз будет в раойне 500 рублей))

В бюджете налоговый вычет для Татнефти запланирован в размере ₽36 млрд рублей

"Татнефти" могут возместить часть уплаченного НДПИ по Ромашкинскому месторождению, выплаты для Новопортовского месторождения "Газпром нефти" в бюджет не заложены — из материалов к проекту бюджета на 2022 — 2024 годы.«Татнефть» сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 36 млрд рублей за четыре года: 4 млрд рублей — в 2021 году, по 12 млрд рублей- в 2022-2023 годах и 8 млрд рублей — в 2024 году.

Предполагалось, что с 2021 года «Татнефть» сможет получать ежемесячный налоговый вычет по НДПИ в размере 1 млрд рублей, но не более 36 млрд рублей, если цена на нефть марки Urals в налоговом периоде (месяц) превысит базовую цену нефти, установленную Бюджетным кодексом. При этом условием получения вычета для «Татнефти» прописано, что расходы должны быть связаны с добычей сверхвязкой нефти.

Авто-репост. Читать в блоге >>>

редактор Боб, это значит, что Татнефть пошла на сделку ( компания платит дивиденды до 2024 года по минималке, а ей дают Налоговые льготы. Газпромнефть послала всех нафиг и не получила льгот, потому что Газпромнефти для SPO нужна высокая капитализация, они Freefloat хотели увеличить, поэтому будут платить дивиденды в размере 100% от FCF. Да и льготы получились ниже ожиданий. Выводы: дивиденды ниже инфляции и ниже рынка, нет перспектив роста нефтяной промышленности в будущем. Капитализация будет на низах, так как такой вариант для миноритариев не интересен.

Лонгист и шортист в одном лице, скажите пожалуйста, как может быть компания заинтересована в своей капитализации? Вася продал, Петя купил. Один получил выгоду, другой — убыток. А у самой компании денег не уменьшилось, верно ведь?

Вася Астанков, каждая сделка влияет на цену акции и, следовательно на капитализацию компании. А от этого зависят мультипликаторы, стоимость кредитов и т.п.- Перед глазами бежит поток обезличенных сделок. Бежит и бежит. И даже в 14:01 бежит. И в 14:03. Ну да ладно.

Но сделки!!! 535… 535… 535… 1070… 535… 535..

Кто эти люди? Купил одну. Продал одну. В чем смысл этих сделок? Студенты что-ли без завтраков на лекциях сидят?)))

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)