Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДюша Метелкин, скоро памп этой бумажки, как я и говорил. из-за низкой ликвидности сделает 100х

Kanegen, 3100 руб. за акцию. Если как в ГТМ будет, то норм.

| Число акций ао | 25 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 0,7 млрд |

| Выручка | 0,4 млрд |

| EBITDA | – |

| Прибыль | 0,1 млрд |

| Дивиденд ао | 0,4707 |

| P/E | 12,4 |

| P/S | 1,6 |

| P/BV | 2,9 |

| EV/EBITDA | – |

| Див.доход ао | 1,7% |

| Светофор Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Дюша Метелкин, скоро памп этой бумажки, как я и говорил. из-за низкой ликвидности сделает 100х

Владимир Куксаев, 20%

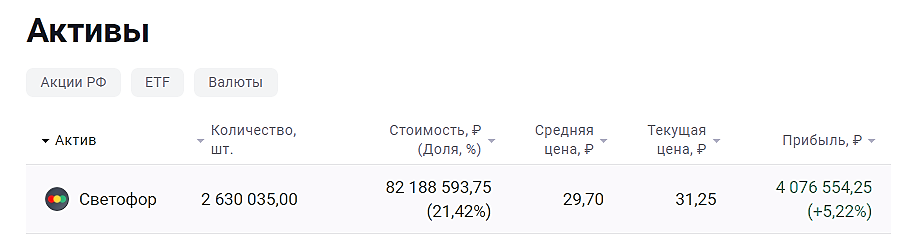

Kanegen, это художник, забыл свой телеграмм канал прикрепить еще. 82 миллиона это 10% капитализации

Алексей Иванович, 82 ЛИМОНА!!! ТЫ КТО???

Светофор Групп — зеленый сигналВ последнее время снова оживился третий эшелон, поэтому продолжаем поиск интересных идей. Сегодня у нас на ...

В последнее время снова оживился третий эшелон, поэтому продолжаем поиск интересных идей. Сегодня у нас на разборе компания Светофор Групп, которая анонсировала амбициозную стратегию развития до 2025 года. Насколько реалистичны планы компании? Давайте разбираться.

Светофор Групп – это не сеть известных продуктовых дискаунтеров, а оператор образовательных услуг по подготовке водителей, который имеет статус аккредитованной IT-компании и резидента Фонда «Сколково» за передовые разработки в области дистанционного обучения. Изначально бизнес компании был представлен сетью автошкол с офисами в Санкт-Петербурге и области, однако в последние несколько лет фокус сместился на предоставление дистанционного обучения на базе собственной цифровой платформы.

🤖В сети появились предположения, что Светофор может внедрять искусственный интеллект в свои продукты. Это бы стало ключевой точкой роста для будущих фин показателей. Сейчас тема AI способна разогнать интерес инвесторов, однако я бы дождался комментариев руководства.

Владимир Кожемяко, смысл его слушать… Один женился на АФК, другой на ФСК, любят инвесторы нынче три буквы

Ремора, Смысл купить кирпич и смотреть на него, ждать чуда, тотже Газпром, а я был прав, так тогда и произошло как я говорил

Кирилл Сиплатов, все есть в отчетах… :) дочерние компании ФСК Россети постепенно поглощают. и уже из 40 дочек более 20 на 100% принадлежат С...

Ремора, Получается, что приобретая сейчас по рыночной цене акции ФСК Россети мы получаем доли в дочерних компаниях в 2 раза ниже их рыночной...

Кирилл Сиплатов, торгуются на малых оборотах… надо всего лишь заглянуть в историю, в отчет и сопоставить с рыночной стоимостью.

smart-lab.ru...

Получается, что приобретая сейчас по рыночной цене акции ФСК Россети мы получаем доли в дочерних компаниях в 2 раза ниже их рыночной стоимости, а остальные доли в дочерних компаниях

Ремора, Где 7 иксов?

Kanegen, с плечами не надо… :) плечи зло. исключительно на свои…

недооценка там сейчас примерно 7 иксов к балансовой цене. но рынок спекуля...

Ремора, ну так надо брать на все плечи с ПЕ-1! А затем купить себе калькулятор и книжку по финансам как деньжат поднимешь (нет)

Kanegen, компания хорошо растет и неплохо выглядит по фундаменталу, но почему должна вдруг три икса сделать?

Kanegen, компания хорошо растет и неплохо выглядит по фундаменталу, но почему должна вдруг три икса сделать?

100 рублей за бумажку в этом году

Сегодня ПАО «Светофор Групп» является крупнейшим оператором образовательных услуг по подготовке водителей, включена в сектор «Роста» Биржи ММВБ и имеет статус резидента Фонда Сколково за передовые разработки в области дистанционного обучения. Особый статус компании, резидента Фонда Сколково, дает компании существенные налоговые льготы: ставка налога на прибыль, НДС и имущественные налоги составляет 0% до 2025 года.

ПАО «Светофор Групп» объединяет множество учебных центра в Санкт-Петербурге, Ленинградской области, Москве, Нижнем Новгороде и других субъектах РФ. (сайт сервисной компании www.svetofor.ru).