| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 720,0 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,3 |

| P/S | 0,8 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 2,6% |

| Див.доход ап | 17,1% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год: преф - 12,29 руб, обычка - 0,85 руб | |

| 17/07 SNGS: последний день с дивидендом 0,85 руб | |

| 17/07 SNGSP: последний день с дивидендом 12,29 руб | |

| 18/07 SNGS: закрытие реестра по дивидендам 0,85 руб | |

| 18/07 SNGSP: закрытие реестра по дивидендам 12,29 руб | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 32.65₽ -1.51%ап: 71.875₽ +0.17%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Может у меня калькулятор сломан давайте проверим(расчёты по МСФО но он не сильно от РСБУ отличается):

опер прибыль млрд.: 2016-260, 2015-243, 2014-162, 2013-217, 2012-235

беру опер прибыль.за 2016 год и считаю дивиденд при условии что курс доллара на конец года будет такой же как сейчас, получаю дивиденд 2,36 и див.дох 8,29%, неплохо! однако курс доллара на конец года может быть скажем и 56(и он не так давно уже был 56) тут уже див. дох опять будет 3%, а сургут ещё просядет. Поэтому цель покупки сургута это прогноз курса доллара, цены на нефть за эти годы очень сильно отличались но опер. прибыль нет! А не эффективным его считаю потому что компания должна инвестировать деньги в свою деятельность а не хранить их на депозите), как депозит сургут наверно сверхэффективный а как компания нет(  Роман Ранний, ну как неэффективным?

Роман Ранний, ну как неэффективным?

Ты посчитай сколько у них прибыли от операционной деятельности и посмотри сколько эта прибыль дивидендов принесет без валюты

Там тоже неплохо получается Роман Ранний, Как вы вообще компании анализируете, что сургут вам кажется неэффективным? У них рентабельность одна из самых высоких в отрасли. Себестоимость добычи на их месторождениях ниже только у роськи и то только на некоторых месторождениях, по объемам добычи топ 3/топ 5 нефть/газ/газоконденсат. Уже молчу что кредитов нет.

Роман Ранний, Как вы вообще компании анализируете, что сургут вам кажется неэффективным? У них рентабельность одна из самых высоких в отрасли. Себестоимость добычи на их месторождениях ниже только у роськи и то только на некоторых месторождениях, по объемам добычи топ 3/топ 5 нефть/газ/газоконденсат. Уже молчу что кредитов нет.- Тимофей Мартынов, я что то совсем забыл что они ещё и нефтью занимаются)))), просто как нефтяная компания он мне эффективными не кажутся )!

- Роман Ранний, а при том, что СургутНГ зарабатывает прибыль не только за счет роста курса доллара, но и за счет продажи нефти))

- Тимофей Мартынов, не совсем понял причём здесь нефть? если курс доллара на конец года выше чем на конец предыдущего года то диведенды будут и чем выше тем выше дивиденды!

- Свин Копилкин (Дмитрий), а ну тогда всё просто, странно что на фондовом рынке каждый желающий не становится богатым просто докупая когда падает)

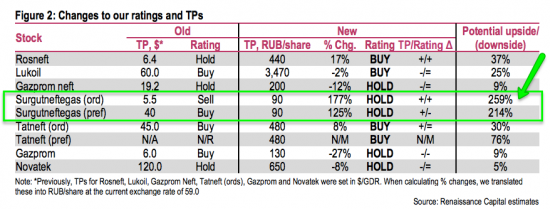

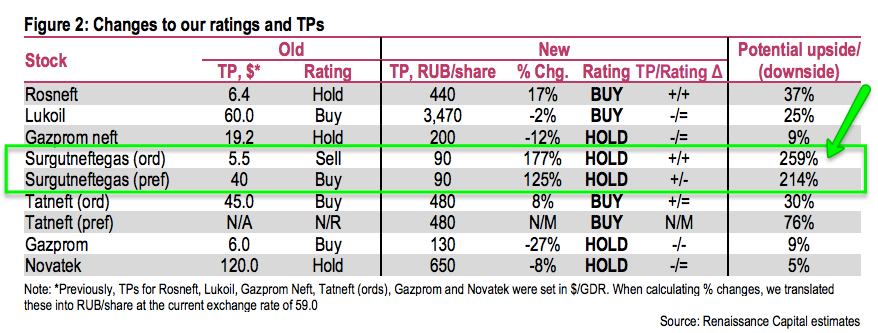

- MarkDony, вот посмотри кстати расчеты Ренессанс Капитала на 2 полугодие по Сургуту и курсу рубля

Я тут выше выкладывал уже

Если верить этой матрице, то дивиденды при текущих параметрах не сильно выстрелят по итогам 16 года

Зато по моим оценкам, по итогам 17 года они уже будут очень хорошие:))

- Лонг Сургута преф

Рынок дает шанс заработать. Долларовый пул под названием Сургут преф. стоит на месте пока доллар растет к рублю.

- Основной регион добычи «Сургутнефтегаза» – Западная Сибирь (добыто 52,9 млн т в 2016 г.). Добыча здесь снижается – в прошлом году на 0,4%. Как сообщил на собрании заместитель главного геолога – начальник управления по разработке месторождений Владислав Байрамов, ее удалось стабилизировать. Добыча компании в Восточной Сибири растет – на 5,4% до 8,9 млн т в 2016 г.

- Сургутнефтегаз – 29 июня состоялось ГОСА. Снижение цен на нефть, налоговый маневр и курс рубля повлияли на фин. показатели. Компания не планирует выпуска новых акций и облигаций в ближайшее время. Добыча останется на прежнем уровне. Компания отказалась от участия в аукционе на Эргинское месторождение (неэффективно). Компания поддерживает введение НДД. (Ведомости)

- Понравилось интервью Богданова, коротко, по делу.

Особенно честное: «нет смысла менять свою финансовую политику в погоне за тем, чтобы угадать, куда пойдет курс рубля или цена нефти. Мы сосредоточены на своих задачах: обеспечении эффективности производства, снижении затрат, внедрении технологий.»  Сургутнефтегаз - чувствует себя уверенно, несмотря на волатильность цен на нефть и укрепление курса рубля (интервью с Богдановым)

Сургутнефтегаз - чувствует себя уверенно, несмотря на волатильность цен на нефть и укрепление курса рубля (интервью с Богдановым)

Об убытках прошлого годаубыток отчетного года связан с внешними факторами. Операционная прибыль компании осталась на уровне прошлого года. Как будет меняться курс рубля — это связано с ценой нефти, процентными ставками, платежным балансом. Мы на эти факторы влиять не можем, да и государство имеет ограниченное влияние. Поэтому нет смысла менять свою финансовую политику в погоне за тем, чтобы угадать, куда пойдет курс рубля или цена нефти. Мы сосредоточены на своих задачах: обеспечении эффективности производства, снижении затрат, внедрении технологий.

О поддержании уровня добычиза счет геолого-технических мероприятий на действующих месторождениях и ввода новых месторождений в разработку. Ежегодно мы проводим более 9 тыс. различных скважино-операций по повышению нефтеотдачи пластов. На период до 2020 года запланированы к вводу в разработку 11 новых месторождений, до 2030 планируется ввести еще порядка 25 месторождений.

Планы по кап. вложениям на 2017 гне ниже 200 млрд руб., еще 28,3 млрд рублей планируем инвестировать в переработку и около 1,2 млрд руб. — в сектор сбыта нефтепродуктов.

О влиянии санкцийНе повлияли. На шельфе мы не работаем. Внешнее финансирование не привлекаем, при освоении месторождений опираемся на собственные технологии и оборудование.

Интерфакс Финансовая отчетность КИНЕФ "Киришинефтеоргсинтез" (ОАО «Сургутнефтегаз»)

Финансовая отчетность КИНЕФ "Киришинефтеоргсинтез" (ОАО «Сургутнефтегаз»)Общий долг на 31.12.2014г: 119,40 млрд руб

Общий долг на 31.12.2015г: 128,95 млрд руб

Прибыль 2011г: 2,29 млрд руб

Убыток 2012г: 2,99 млрд руб

Прибыль 2013г: 1,19 млрд руб

Убыток 2014г: 13,02 млрд руб

Убыток 2015г: 10,96 млрд руб

https://e-ecolog.ru/buh/2015/4708007089

https://www.kinef.ru/- Сургутнефтегаз — планирует ввести в разработку 21 новое месторождение до 2022 года. Компания планирует поддерживать уровень добычи нефти на текущем уровне в объеме порядка 61 млн тонн. Объем инвестиций в нефтедобычу в 2017 году сохранится на уровне 2016 года — 209,1 млрд руб. (Финанз)(Прайм)

- Справедливая цена акций Сургута по расчетам Ренессанс Капитала — в 3 раза выше текущей.

Но бумаги рекомендуют держать, ибо потенциал вряд ли реализуется.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: