Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГК «Самолет» – рсбу/ мсфо

Группа компаний «Самолет»

61 579 358 + 12 316 000 (от 24.03.2023) = 73 895 358 обыкновенных акций

www.e-disclosure.ru/portal/event.aspx?EventId=uCKIG-C7zLE-CT5w1-AAxk1lQ-B-B

samolet.ru/investors/shareholders/

Капитализация на 27.03.2023г: 189,394 млрд руб

Общий долг на 31.12.2019г: 12,209 млрд руб/ мсфо 72,817 млрд руб

Общий долг на 31.12.2020г: 18,755 млрд руб/ мсфо 85,790 млрд руб

Общий долг на 31.12.2021г: 61,723 млрд руб/ мсфо 190,735 млрд руб

Общий долг на 30.06.2022г: 84,284 млрд руб/ мсфо 283,754 млрд руб

Общий долг на 30.09.2022г: 102,674 млрд руб

Выручка 2019г: 448,46 млн руб/ мсфо 51,145 млрд руб

Выручка 1 кв 2020г: 129,11 млн руб

Выручка 6 мес 2020г: 235,07 млн руб/ мсфо 22,676 млрд руб

Выручка 9 мес 2020г: 351,07 млн руб

Выручка 2020г: 507,86 млн руб/ мсфо 60,183 млрд руб

Выручка 1 кв 2021г: 296,07 млн руб

Выручка 6 мес 2021г: 612,28 млн руб/ мсфо 33,276 млрд руб

Выручка 9 мес 2021г: 1,028 млрд руб

Выручка 2021г: 1,551 млрд руб/ мсфо 93,014 млрд руб

Выручка 1 кв 2022г: 505,41 млн руб

Выручка 6 мес 2022г: 1,194 млрд руб/ мсфо 66,251 млрд руб

Выручка 9 мес 2022г: 1,832 млрд руб

Прибыль 6 мес 2018г: 154,59 млн руб/ Прибыль мсфо 844,90 млн руб

Прибыль 9 мес 2018г: 458,32 млн руб

Прибыль 2018г: 443,40 млн руб/ Прибыль мсфо 2,418 млрд руб

Прибыль 1кв 2019г: 250,38 млн руб

Прибыль 6 мес 2019г: 128,12 млн руб/ Прибыль мсфо 477,15 млн руб

Прибыль 9 мес 2019г: 44,66 млн руб

Убыток 2019г: 98,36 млн руб/ Прибыль мсфо 864,30 млн руб

Убыток 1 кв 2020г: 159,75 млн руб

Убыток 6 мес 2020г: 431,10 млн руб/ Прибыль мсфо 688,15 млн руб

Убыток 9 мес 2020г: 513,87 млн руб

Убыток 2020г: 780,05 млн руб/ Прибыль мсфо 4,464 млрд руб

Убыток 1 кв 2021г: 39,63 млн руб

Прибыль 6 мес 2021г: 1,590 млрд руб/ Прибыль мсфо 3,154 млрд руб

Прибыль 9 мес 2021г: 2,908 млрд руб

Прибыль 2021г: 2,316 млрд руб/ Прибыль мсфо 8,423 млрд руб

Убыток 1 кв 2022г: 26,38 млн руб

Прибыль 6 мес 2022г: 4,765 млрд руб/ Прибыль мсфо 5,337 млрд руб

Прибыль 9 мес 2022г: 6,534 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=36419&type=3

ГК Самолет – Дивидендная история

Период ** Объявлены * Реестр дата * Дивиденд

6 м 2022 * 26.08.2022 * 12.10.2022 ** 41,00 руб

1кв 2022 * 07.06.2022 * 11.07.2022 ** 41,00 руб

2021 год * 07.06.2022 * дивиденды не выплачивать

6 м 2021 * 30.08.2021 * 11.10.2021 ** 41,00 руб

2020 год * 26.05.2021 * 10.07.2021 ** 41,00 руб

2019 год * 04.06.2020 * дивиденды не выплачивать

1кв 2019 * 24.05.2019 * 10.07.2019 ** 5,00 руб

2018 год * 11.04.2019 * 22.04.2019 * 5,00 руб

9 м 2018 * 30.11.2018 * 09.01.2019 * 1,70 руб

www.e-disclosure.ru/portal/company.aspx?id=36419

| Число акций ао | 62 млн |

| Номинал ао | 25 руб |

| Тикер ао |

|

| Капит-я | 228,3 млрд |

| Выручка | 207,4 млрд |

| EBITDA | 63,0 млрд |

| Прибыль | 14,5 млрд |

| Дивиденд ао | – |

| P/E | 15,8 |

| P/S | 1,1 |

| P/BV | -134,3 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Самолет Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Самолет акции

3707₽ -1.57%

-

- Самолет — Допка 12 316 000 обыкновенных акций.

24.03.2023 19:59

ПАО «ГК «Самолет»

Принятие решения о размещении ценных бумаг

www.e-disclosure.ru/portal/event.aspx?EventId=EgjPRgA5wEujce2BzfrgdA-B-B&attempt=1  Самолет

Самолет

24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Кто то оценивает SPO положительно, а некоторые отрицательно — может у компании проблемы с капиталом?

Кто прав покажет время....

Но хорошие ли сейчас времена у застройщиков? Сомневаюсь!

Как мне кажется все график выглядит так

Авто-репост. Читать в блоге >>> Самолёт хочет размыть долю акционеров своим SPO

Самолёт хочет размыть долю акционеров своим SPO

Компания Самолёт решила провести SPO и акционерный капитал размоется дополнительными 20% акций. Здорово, правда?

Какая история была у компании Самолёт, посмотрим на графике:

Авто-репост. Читать в блоге >>>- Решение СД ГК Самолет в отношении допэмиссии носит технический характер - Синара

ГК Самолет сообщила, что совет директоров одобрил допэмиссию 12,3 млн акций с размещением по открытой подписке. Данный объем соответствует 20% от общего текущего количества акций компании. Цена размещения дополнительных обыкновенных акций будет установлена после того, как окончится срок действия преимущественного права их приобретения (3 апреля 2023 г.).

Решение совета директоров, на наш взгляд, носит технический характер. Оно необходимо для утверждения проспекта эмиссии ценных бумаг, который будет действовать в течение года и даст компании определенную гибкость в проведении вторичного размещения акций. На данный момент сделок не запланировано. Мы считаем новость нейтральной для котировок ГК Самолет.

Если компания в итоге одобрит вторичное размещение (для уменьшения долговой нагрузки или финансирования дальнейшего роста), это создаст риск навеса акций и негативно повлияет на справедливую стоимость ГК Самолет в зависимости от цены размещения.

Фомкина Ирина

ИБ «Синара»

Авто-репост. Читать в блоге >>>  Самолет на пути к SPO?

Самолет на пути к SPO?

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность:

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

Авто-репост. Читать в блоге >>> Сигнал на покупку Самолет. Не является ИИР

Сигнал на покупку Самолет. Не является ИИР

Мой портфель акции, и разбор акции смотрите на телеграмм канале ТУТ t.me/Syzran1995

#Самолет

Вчера подписчик, спрашивает меня, что делать с Самолетом. Учитывая допэмиссию.

1.Скажу так, еще 15 марта, где я показал стрелкой, актив обосновался ниже линии тренда (3). В этот день его нужно было продавать

2. Сейчас актив опять уперся в (3) линию. Пробой ее, и закрытие дня выше ее, приведет к росту к линии под номером 1 — это контртрендовая линия (2595). Но думаю это промежуточная остановка.

3. Основное же сопротивление 2788 — линия номер (2). На ней можно фиксировать краткосрочную позицию.

Авто-репост. Читать в блоге >>> Самолет заявил, что решение о доп эмиссии - это техническое действие, необходимое для утверждения Проспекта эмиссии, на данный момент допка не планируется

Самолет заявил, что решение о доп эмиссии - это техническое действие, необходимое для утверждения Проспекта эмиссии, на данный момент допка не планируетсяВ пятницу 24 марта мы раскрыли решение Совета директоров об увеличении уставного капитала ПАО «ГК Самолет». Обращаем внимание, что это техническое действие, необходимое для утверждения Проспекта эмиссии ценных бумаг, который будет действовать 12 месяцев, и обеспечит нам гибкость в принятии решений. На данный момент сделки не планируются.

t.me/SMLT_IR/64

Авто-репост. Читать в блоге >>>- В Москве пустуют рекордные объемы торговых площадей за 10 лет

Доля свободных площадей в ТЦ Москвы стала максимальной за последние 10 лет, заметно обновив результат предыдущего квартала, который также был рекордным. До этого показатель превышал отметку в 10% в 2016, когда в пике достигал 11,5%

По их данным, рынок ТЦ подходит к пиковым показателям объемов свободных помещений, после чего ситуация стабилизируется.«Завершаются процессы расторжения договоров аренды с иностранными ритейлерами, как следствие высвобождаются площади, которые прежде занимались ими», — объяснили эксперты.

Они добавили, что владельцы торговых центров для сокращения объема свободных площадей избирают несколько траекторий принятия решений. Это деление помещений на более на мелкие лоты, инвестирование собственных средств в развитие новых брендов как иностранных, так и отечественных, реализация концепции новых брендов в топовых локациях, а также расширение российских брендов.

www.interfax.ru/moscow/893045

Авто-репост. Читать в блоге >>>  Ценам на недвижку государство не даст шанса упасть! Даешь льготную ипотеку чиновникам!

Ценам на недвижку государство не даст шанса упасть! Даешь льготную ипотеку чиновникам!

Сегодня прочитал информацию, что Минфин в 2023 году планирует выйти с инициативой по введению льготной ипотеки для федеральных госслужащих!

Не, ну а почему нет, надо же как то поддерживать застройщиков, а то они с начала года загрустили, продажи первички падают в разы и это на фоне предоставления офигенно большой суммы кредита, в Москве и Питере дают 12 млн.деревянных рубликов, а другим регионам — 6 млн. (для справки, в начале 2022г. суммы были в 2 раза меньше!).

Простой люд набрал ипотек в декабре 2022г., так как ждали окончания ипотечных программ, но их продлили еще на полтора года до лета 2024г. (правда ставки подняли, теперь семейная ипотека 6%, а на первичку — 8%) и теперь нужны новые слои населения загонять в ипотеку — нужно придумывать что-то новое!

В прошлом году средняя зарплата федеральных госслужащих в центральных аппаратах составляла 175 тыс. руб. в месяц, на региональном уровне — около 60 тыс. — у меня многознакомых работает в государственных органах и все жалуются, что очень тяжело, но никто увольняться не собирается (посмотришь на нашу ГосДумы там средний возраст наверно за 60 лет)!

Авто-репост. Читать в блоге >>> ГК Самолет - стоим планы на весну.

ГК Самолет - стоим планы на весну.Текущая часть снижения в #smlt образовала диагональник

Но наш прогноз – неутешителен. Общая разметка указывает, что это не часть коррекции, а лишь начало волны снижения. И лишь уход выше отметки 2695 отменит общий план.

А он нацеливает на обновление октябрьского минимума на 1770. Снижение в волне С должно пройти пятеркой, заходную часть уже получили. Поэтому после консолидации будем ждать продолжение.

Авто-репост. Читать в блоге >>>- Планировали SPO

Решили провести FPO

Пояснили, что FPO просто так зарегистрировали, чтобы была техническая возможность, проводить пока не планируют.

Можно расслабиться

Молодая акция — не видно ещё четких поддержек, сопротивлений. Как бы на 1900 не улетел бы этот самолёт…

Молодая акция — не видно ещё четких поддержек, сопротивлений. Как бы на 1900 не улетел бы этот самолёт…

Вообще строительный бизнес по-своему сезонный — так что сравнивать каждый квартал к кварталу другого года глупо, не говоря уже про месяцы. У Самолета самая продвинутая команда директоров, которые лучше других соображают, как использовать ИТ для снижения издержек и повышения эффективности строек + модель бизнеса с подрядчиками: они меньше вкладываются в технику — все строят подрядчики — это конечно, уменьшает рентабельность с каждого объекта, но и по барабану эту рентабельность — зато получают больше возможности масштабироваться: образно говоря ПИК 100 лет будет получать 100 руб с одного магазина, а Самолет 1 руб, но при этом открывая каждый год по 50 магазинов — через три года это 150 магазинов = 150 руб. Именно по такой схеме начала свое рождение компания DELL — не имея ни одного своего завода по компьютерным комплектующим — они просто занимались сборкой. Да в сделках имеет место скрытый бартер — по деньгам как бы прибыли меньше, но устойчивость компании в натуре больше.

Вообще строительный бизнес по-своему сезонный — так что сравнивать каждый квартал к кварталу другого года глупо, не говоря уже про месяцы. У Самолета самая продвинутая команда директоров, которые лучше других соображают, как использовать ИТ для снижения издержек и повышения эффективности строек + модель бизнеса с подрядчиками: они меньше вкладываются в технику — все строят подрядчики — это конечно, уменьшает рентабельность с каждого объекта, но и по барабану эту рентабельность — зато получают больше возможности масштабироваться: образно говоря ПИК 100 лет будет получать 100 руб с одного магазина, а Самолет 1 руб, но при этом открывая каждый год по 50 магазинов — через три года это 150 магазинов = 150 руб. Именно по такой схеме начала свое рождение компания DELL — не имея ни одного своего завода по компьютерным комплектующим — они просто занимались сборкой. Да в сделках имеет место скрытый бартер — по деньгам как бы прибыли меньше, но устойчивость компании в натуре больше.- Я конечно скорее всего чего-то напутал.

И такого не может быть.

Если кому нужен в штат на хорошую зарплату можем обсудить пишите в личку. - Вернулся Ок.

Я успел и это сохранить.

Как PDF выложить не знаю вот ссылка disk.yandex.ru/d/p_Q8u9TAcigApw

Тут нет этой страницы.

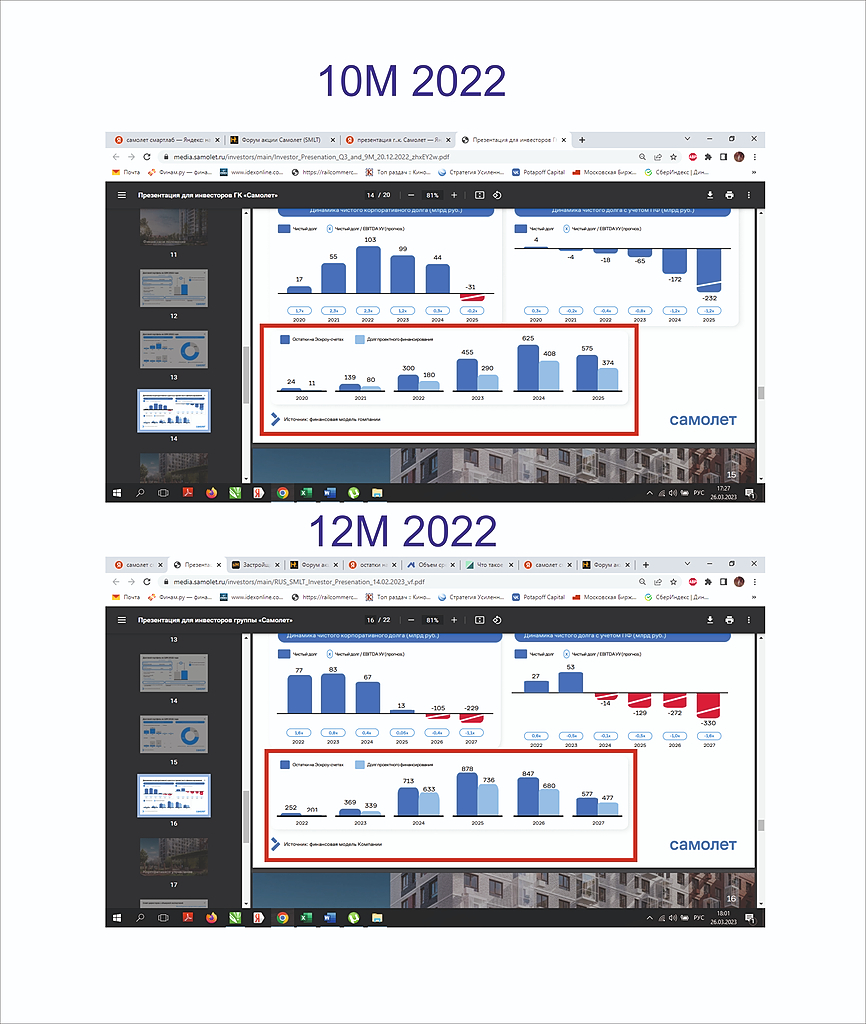

- Офигеть в отчете за 12 месяцев больше нет страницы 16.(которая была 16)

И ссылка не работает.

А скриншот остался.

- То что в 2023 году, как то выкрутятся сдадут

Ту вот на что я обратил внимание.

Соотношение остатков на эксроу счетах и долг проектного финансирования.

А если точнее динамика на 10м2022 и 12м2022

Таких коэффициентов, как на конец прошлого, года не было никогда

Пример расчета: Берем отчет 10м2022 данные по 2024год. 625млд(остатки)*0,6528= 408 (Долг)

10м 2022

2024 — 0,6528

2025 — 0,650434783

12м 2022

2024 — 0,887798036

2025 — 0,838268793

Средняя ставка проектного финансирования по Ц.Б. — 4%

Дальние ОФЗ — 10,5. Застройщику без залога Банк меньше 14% ни даст

Облигации, если смогут чуть выгоднее.

Получается со 100млрд сверх эксроу застройщик платит 10млрд. в год

А если затягивает стройку то дальше платит проектное финансирование 4% годовых, за весь проект.

Вот такие получились клещи.

Potapoff Capital, если продажи упали, деньги меньше поступают на эксроу счета. Проектного финансирования становится меньше. Не хватает денег...

Алина Есипова, все не так.

Застройщик хочет построить дом, приносит свой проект в банк и получает проектное финансирование под конкретный проект. То есть стройку в полном объеме финансирует банк в «кредит».

ЧТобы получить средства по такой схеме, застройщик должен сдать этот проект, тогда он получает средства за вычетом затрат на стройку.

Пока застройщик строит, он продает будущие квартиры. Те средства от продаже квартир, приходят на эскроусчета в банк(который финансирует эту стройку) и снижает «кредит» застройщика на сумму пришедшую.

То есть, если застройщик удачно продает свои объекты, ан этапе стройки, он строит проект бесплатно. А если продажи плохие, он строит в кредит и платит по «кредиту» проценты.

И может так получиться, что при плохих продажах, застройщик уйдет в минус по проектуАлина Есипова, эксроу закрываются при сдаче объекта. Т.е. важно каки конкретно проекты продаются и в каких упали продажи.

Если продажи упали...

Miha Che, Если все продано и сдают сейчас — это не негатив. Согласен.

А про новые не согласен, если деньги на эксроу счета не поступают, то банк не дает кредит по льготной ставке.(Это не выгодно зачем давать кредит по льготной ставке, а брать с вкладов по 8%)

Potapoff Capital, если продажи упали, деньги меньше поступают на эксроу счета. Проектного финансирования становится меньше. Не хватает денег...

Алина Есипова, эксроу закрываются при сдаче объекта. Т.е. важно каки конкретно проекты продаются и в каких упали продажи.

Если продажи упали в новом аля котлован, но при этом продали всё что было в проектах которые сдадут сейчас, то это не негатив.

Если продажи упали в проектах со скорой сдачей, то да негатив.

Но вы и Ко чёт особо не придаёте этому значения…

Самолет - факторы роста и падения акций

- На рынке недвижимости Московской области сложился серьезный дефицит предложения - всего 1 млн м2 против 3,5-4 млн м2 в 2016 году. (22.12.2021)

- Продажи компании растут, несмотря на окончание программы льготной ипотеки и рост процентных ставок (02.05.2023)

- На конец 2022 года Самолет - самый быстрорастущий девелопер в России (02.05.2023)

- Компания обещает довести объем продаж к 2024 году до 3,2 млн м2, что даст выручку 500+ млрд руб. Это в 8 раз больше чем выручка 2020 года. (02.05.2023)

- Риск того, что ипотечный спрос сильно упадет в 2023-2024 году после изменения программ льготной ипотеки, и исчерпания будущего спроса за счет активных покупок в прошлых годах. (02.05.2023)

- Компания планировала SPO весной 2023 года, при этом Free Float вырастет до 40%. (02.05.2023)

- У Компании высокий долг, который перекрывается деньгами на эскроу счетах. По долгам начисляют проценты, по эскроу нет. (02.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Самолет - описание компании

ПАО ГК «Самолет» — самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью «Самолет+», управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России, ИЖС, курортная недвижимость и другие.

IPO Группы Самолет состоялось в октябре 2020 года Группа на Московской бирже.

Это IPO стало первым за последние 10 лет среди российских девелоперов.

Цена IPO была 950 рублей (по нижней границе диапазона 950-1100 руб) Капитализация по цене размещения = 57 млрд руб Всего продали 3,1 млн акций (на 2,945 млрд), free float=5% 70% объема купили физики Первый день торгов = 29 октября 2020 года.

Чтобы купить акции, выберите надежного брокера: