| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 298,5 млрд |

| Опер.доход | 4 319,0 млрд |

| Прибыль | 1 779,5 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,1 |

| P/B | 0,8 |

| ЧПМ | 6,3% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 17/07 SBERP: закрытие реестра по дивидендам 37.64 руб | |

| 17/07 SBER: последний день с дивидендом 37.64 руб | |

| 20/07 SBERP: последний день с дивидендом 37.64 руб | |

| 20/07 SBER: закрытие реестра по дивидендам 37.64 руб | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 323.1₽ +0.1%ап: 323.77₽ +0.13%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

buy_sell, то есть в 2015 году не послали, в 2016 году не послали, в 2017 году не послали, а в 2018 году пошлют, да ещё и досидят до дивидендов. При стабильно увеличивающейся чистой прибыли и дивидендах. Вообще, выход крупного акционера – это история, которая затягивается на долгие месяцы, если не годы. Большие деньги не имеют возможности вот так «послать на три буквы» и выйти, как это могут позволить себе мелкие игроки, закрыв позицию одним кликом. Странно, что каждая коррекция воспринимается многими людьми как некий армагеддон – конец света, нерезиденты выходят из акции. По данным Сбербанка за 2018 год доля нерезидентов, напротив, возросла. Где-то ниже об этом писали.

Auximen, дождались пока выйдут в плюс, оценили перспективы ₽ и льют теперь, если не это, то тогда как можно объяснить всё то, что происходит с бумагой?

Когда нерезы пошлют Сбер и Грефа на три буквы.

Решил посмотреть на акции «лидера» нашего рынка глазами неризидентов. Итак недельный график АДР Сбербанка

www.tradingview.com/x/8CheDZqJ/

Сейчас АДР Сбера стоят дешевле, чем в 2012 году. Значит 6 (шесть!!!) лет инвестиций пошли коту под хвост. И дутая презентация Грефа в Лондоне сейчас воспринимается как развод лохов с твердой валютой. Так что вполне ожидаемо, нерезы досидят до дивидендов (благо недолго осталось) и избавятся от этой бумажки, помянув недобрым словом зазывалу Грефа. И впредь будут далеко-далеко обходить наш фондовый рынок с такой главной фишкой.

buy_sell, то есть в 2015 году не послали, в 2016 году не послали, в 2017 году не послали, а в 2018 году пошлют, да ещё и досидят до дивидендов. При стабильно увеличивающейся чистой прибыли и дивидендах. Вообще, выход крупного акционера – это история, которая затягивается на долгие месяцы, если не годы. Большие деньги не имеют возможности вот так «послать на три буквы» и выйти, как это могут позволить себе мелкие игроки, закрыв позицию одним кликом. Странно, что каждая коррекция воспринимается многими людьми как некий армагеддон – конец света, нерезиденты выходят из акции. По данным Сбербанка за 2018 год доля нерезидентов, напротив, возросла. Где-то ниже об этом писали.

Когда нерезы пошлют Сбер и Грефа на три буквы.

Когда нерезы пошлют Сбер и Грефа на три буквы.

Решил посмотреть на акции «лидера» нашего рынка глазами неризидентов. Итак недельный график АДР Сбербанка

www.tradingview.com/x/8CheDZqJ/

Сейчас АДР Сбера стоят дешевле, чем в 2012 году. Значит 6 (шесть!!!) лет инвестиций пошли коту под хвост. И дутая презентация Грефа в Лондоне сейчас воспринимается как развод лохов с твердой валютой. Так что вполне ожидаемо, нерезы досидят до дивидендов (благо недолго осталось) и избавятся от этой бумажки, помянув недобрым словом зазывалу Грефа. И впредь будут далеко-далеко обходить наш фондовый рынок с такой главной фишкой.

не покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будет

Ефим Подольский, не совсем корректное сравнение. Сектора разные. ФСК имеет ту прибыль, какую имеет и может ее варьировать самостоятельно, только посредством капитальных вложений, оптимизации операционных расходов и бизнес-процессов. В остальном ФСК зависит от тарифа на э/э. Плюс ко всему, попытки государства «улучшить» экономику, могут привести к тому, что у генерации (а соответственно и сетевиков) количество потребителей из ю/л вообще будет снижаться.

А Сбербанк основной бенефициар банковской чистки, у него 43% консолидации всех карманных денег населения, а в кредитном портфеле самый низкий процент токсичных контрактов. Основная проблема сбербанка, что он одна из самых больших компаний на российском рынке и самая заметная. На котировки Газпромнефти к примеру санкции вообще никак не отразились, а Татнефть так вообще взлетела после санкций. Потому что там практически все на долгосроке сидят, а паникеры, спекулянты-скорострелы и шортисты их просмотрели.

Сергей Плотников,

Родной я имел ввиду сравнивать сбер и фск, посмотри их графики(фск за 17год

И Сбербанк за сегодняшний

не покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будет

Ефим Подольский, не совсем корректное сравнение. Сектора разные. ФСК имеет ту прибыль, какую имеет и может ее варьировать самостоятельно, только посредством капитальных вложений, оптимизации операционных расходов и бизнес-процессов. В остальном ФСК зависит от тарифа на э/э. Плюс ко всему, попытки государства «улучшить» экономику, могут привести к тому, что у генерации (а соответственно и сетевиков) количество потребителей из ю/л вообще будет снижаться.

А Сбербанк основной бенефициар банковской чистки, у него 43% консолидации всех карманных денег населения, а в кредитном портфеле самый низкий процент токсичных контрактов. Основная проблема сбербанка, что он одна из самых больших компаний на российском рынке и самая заметная. На котировки Газпромнефти к примеру санкции вообще никак не отразились, а Татнефть так вообще взлетела после санкций. Потому что там практически все на долгосроке сидят, а паникеры, спекулянты-скорострелы и шортисты их просмотрели.

не покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будет

Ефим Подольский, как бы у ФСК то повышательный тренд вырисовывается, просто рост по экспоненте всегда устроен. не думаю, что Сбер станет никому не интересным, топ 1 фишка, альтернатив не так уж и много, хватит на 10 пальцах пересчитатьне покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будетне покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну Украинцы в мае продали рекордный объем валюты на $1,074 млрд

Украинцы в мае продали рекордный объем валюты на $1,074 млрд

15:30 11 июня 2018 года

В мае чистая продажа (превышение продажи над покупкой) наличной иностранной валюты населением Украины через банковскую систему составила $350,6 млн (рекордный показатель с мая 2017 года).

Согласно данным НБУ, за прошлый месяц банки купили у населения наличной валюты на $1,074 млрд (рекордный показатель минимум с 2015 года), а продали им валюты на $723,3 млн (рекордный показатель с декабря 2017-го).

С начала года показатель чистой продажи наличной валюты населением через банки составил $966 млн (самый низкий показатель был $18,6 млн, в том числе долларов — $771,1 млн (остальное — другие валюты).- Доллар дешевеет к евро на растущих ожиданиях сигналов сворачивания QE Европейским ЦБ

11.06.2018

Курс доллара США к евро снижается на растущих ожиданиях скорого сворачивания программы количественного смягчения (QE) Европейским центральным банком (ЕЦБ).

Трейдеры продолжают активно покупать евро на фоне ожиданий, что ЕЦБ объявит о планах сворачивания QE уже на ближайшем заседании, которое пройдет на следующей неделе.

Ранее ожидалось, что это произойдет лишь на июльском заседании, однако в среду представители Европейского ЦБ дали понять, что это может произойти раньше.

Так, главный экономист ЕЦБ Петер Прат заявил, что предстоящее заседание Центробанка, которое состоится 14 июня в Риге, станет решающим для определения сроков сворачивания им программы выкупа активов объемом 2,5 трлн евро.

Между тем глава Бундесбанка Йенс Вайдман в среду дал понять, что был бы рад, если бы ЕЦБ полностью завершил выкуп активов в рамках QE до конца 2018 года.

Заявления представителей ЕЦБ привели к изменению ожиданий трейдеров в отношении даты первого за долгое время повышения ставки Европейским Центробанком, пишет MarketWatch.

Если ранее инвесторы считали наиболее вероятным моментом подъема ставки октябрь 2019 года, то теперь они оценивают в 90% шансы на повышение ставки в июле 2019 года.

«Евро является наиболее динамичной валютой на этой неделе благодаря растущим ожиданиям изменения настроя ЕЦБ в сторону более „ястребиного“, — отмечает аналитик IG Джошуа Махони. — Комментарии представителей ЕЦБ указывают на усиление экономики и инфляции, и мы все больше рассчитываем на то, что Центробанк объявит о завершении QE на предстоящем заседании». - Verisk Maplecroft: Развивающиеся рынки войдут в "медвежью" фазу к концу 2018 г.

10.06.2018

Развивающимся рынкам не грозит неминуемый кризис, однако ослабление экономического роста и цен на активы приведет к их переходу в “медвежью” фазу к концу 2018 года, говорится в обзоре экономиста Verisk Maplecroft Майкла Хендерсона, которого цитирует агентство Bloomberg.

Нормализация и ужесточение денежно-кредитной политики на Западе будет самым большим сдерживающим фактором для экономики emerging markets в ближайшие несколько лет, считает эксперт.

Рост ВВП в развивающихся странах, вероятно, прошел пик в начале 2018 года, и его темпы уже не улучшатся.

Вместе с тем Verisk не ожидает череды кризисов платежного баланса для emerging markets.

По мнению экономистов компании, по макроэкономическим показателям среди развивающихся стран сейчас лидирует Египет. Verisk использует собственный индекс DMI, который отражает рост экономики, инфляцию, внешние и рыночные риски для отдельных стран.

Далее следуют Южная Корея, Малайзия, Украина, Россия, Индия, Мексика, ЮАР, Таиланд, Бразилия, Нигерия, Польша, Чили, Аргентина, Кения, Колумбия, Чехия, Китай, Венгрия, Перу, Турция.

Сбербанк.... Из рубрики "я же говорил"

Сбербанк.... Из рубрики "я же говорил"

Что-то сегодня глядя на сбер вспомнилось, как я оказался горько прав, когда в марте писал про то, что росту сбера скорее всего конец.

https://smart-lab.ru/blog/457837.php

Помнится на мою рекомендацию скинуть большую часть позиции тем кто сидит в долгосрок, реакция был «пф… тем кто в долгосрок можно сидеть и не париться», а рынок в который раз подтвердил, что он очень уж часто поступает так, как многие не ожидают, да в общем-то я сам думал, что будет какая-то консолидация, какой-то ступор, но то что уже через месяц 9 апреля мы будем щекотать 200 рублей конечно не ожидал:

Однако стоит сказать что такое стремительное снижение в целом играет только на руку и делает сбер возможно уже в ближайшей перспективе очень интересным под покупку, поскольку коррекция по ее величине уже достаточно не малая, однако по тому как слабо себя проявляет цена я не исключаю захода и на 170-180.

Он после вчерашнего анализа голубых фишек как раз упал на ближайшую поддержку:

И вот тут то я жду покупок, которые могут развернуть цену, но если мы уйдём ниже и не появится покупатель я не удивлюсь, рынок очень слабо себя проявил на этой неделе, а пролив вчерашний не очень то похож на разворотный!

Почему слили СБЕр в пятницу 80618

Почему слили СБЕр в пятницу 80618

Греф там слова наговорил.

Среди слов слова продажа. запрет.

Общее словосочетение было такого мотива.

В ЦБ не стоит вопроса о возможной продаже доли акций СБЕРа

Раньше типа закон был. А сейчас запрет.

есть почитатели того, что сбер прямо влияет на спрос на доллар в рублях.

Не думаю что над этим стоит вообще задумываться. Это ни как не повлияет на конкретно ваш трейд, так же как на мой или кого то еще. Информацию о выходе или входе крупных держателей вы узнаете постфактум. Все что нам доступно — это экран монитора и ТА. Из этого видимо и следует исходить.

sargon,

дак вот именно Не думаю что над этим стоит вообще задумываться. Это ни как не повлияет на конкретно ваш трейд, так же как на мой или кого то еще. Информацию о выходе или входе крупных держателей вы узнаете постфактум. Все что нам доступно — это экран монитора и ТА. Из этого видимо и следует исходить.

Не думаю что над этим стоит вообще задумываться. Это ни как не повлияет на конкретно ваш трейд, так же как на мой или кого то еще. Информацию о выходе или входе крупных держателей вы узнаете постфактум. Все что нам доступно — это экран монитора и ТА. Из этого видимо и следует исходить.- Будет удивительно, если 1й банк России в плане ценообразования ПОЛНОСТЬЮ во власти нерезов (Доля ЦБ не участвует в ценообразовании). Которые еще и купили на низах, а потому сейчас что захотят с ценой (и рынком РФ), то и сделают. Или все же в свободном обращении доля резидентов значима? Только это нам, простым игрокам, важно.

- Рынком всегда манипулировали, манипулируют и будут манипулировать. Всю информацию рядовой спекулянт-инвестор получает из СМИ, а сейчас и из Твиттера. На сколько правдива, лжива или направлена определенным образом потребляемая информация? Вряд ли мы сможем оценить.

По этому я априори допускаю манипулирование во всем.

А для торговли такими тикерами как Сбербанк, РТС, СИ, Нефть — более оптимален ТА.

Новости и предположения о входе-выходе нерезидентов — в силу описанных условий — это не более чем попытка манипуляций.

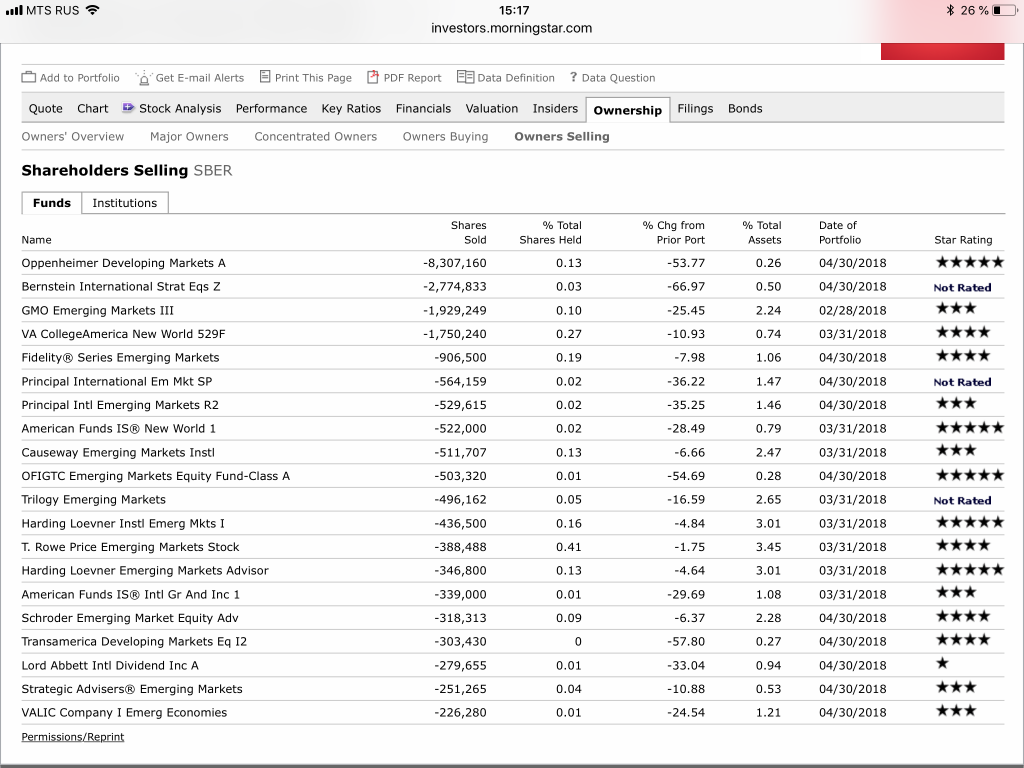

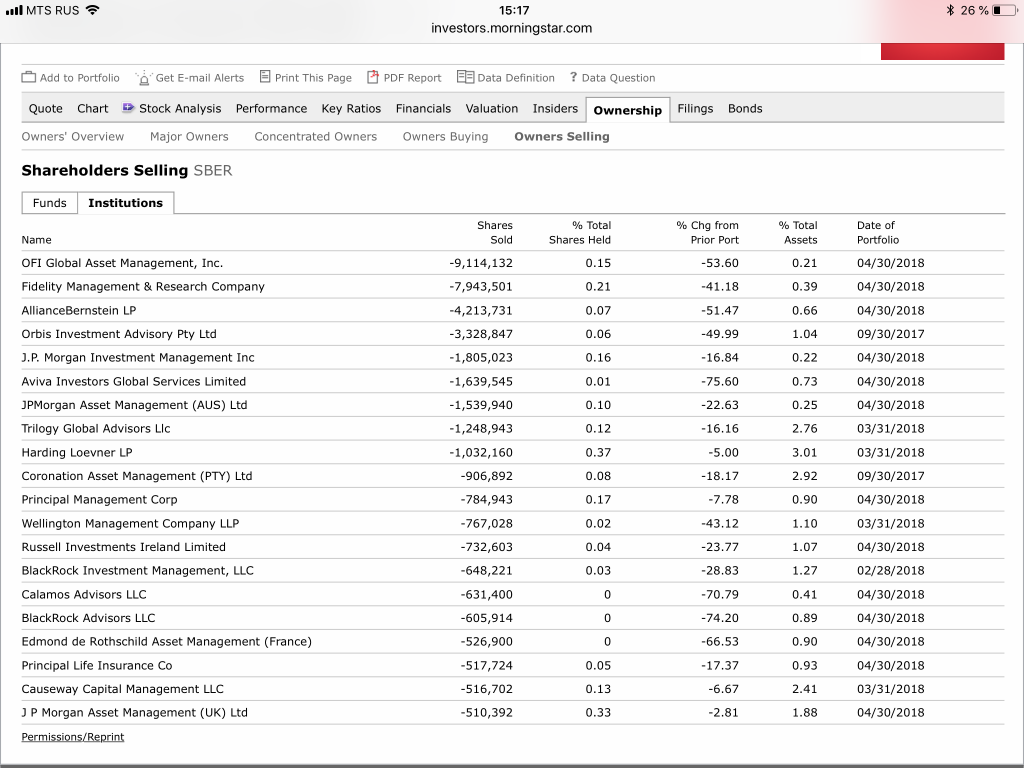

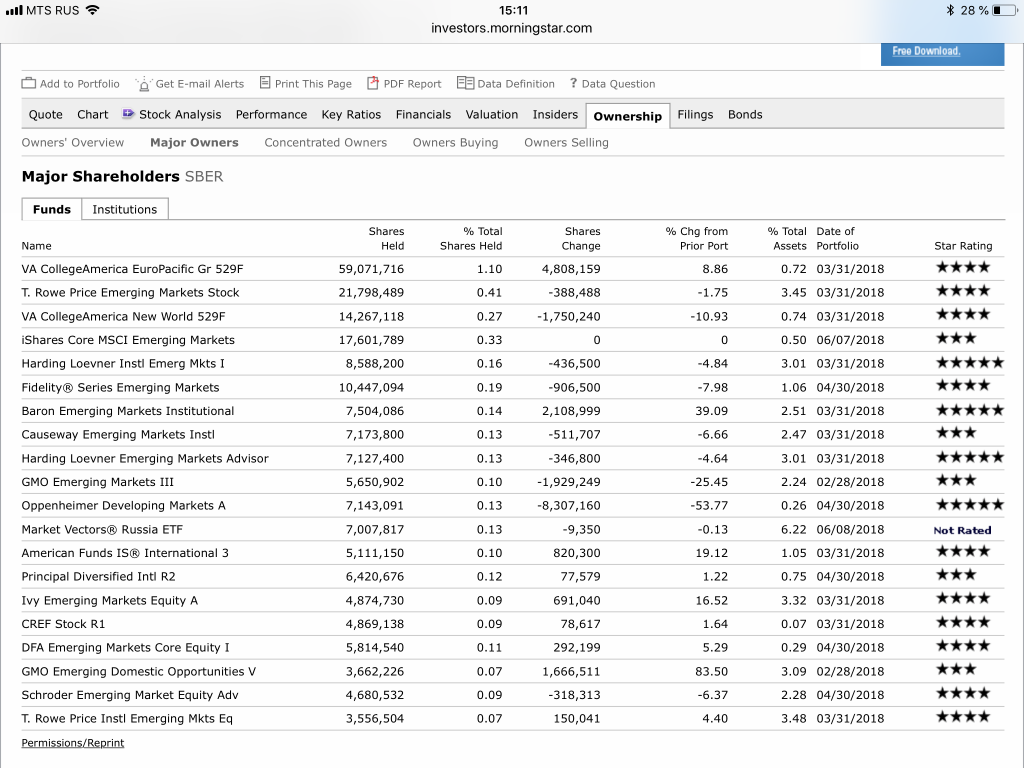

Напомню, кто не обращал внимание на этот факт — в самом начале феерического роста цены на акции Сбербанка, летом- в начале осени по трейдерским сообществам в сети стали настойчиво распространяться слухи о выходе каких то фондов нерезидентов — если не подводит память это было около цены 80-88 рублей.

Или вброс на последнем минимуме нефти — все начали постить затаренные нефтью танкеры в Юго-Восточной Азии и прочую подобную «информацию».

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: