Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня в Гонконге из-за непогоды отменили торги на фондовой бирже.

28.06.2021 05:38

На Гонконг сегодня обрушились мощные ливни и шквалистый ветер. В результате отменили торги на местной фондовой бирже, сообщил оператор этой торговой площадки.

Место для парковки в Гонконге продано за 1,7 миллиона долларов

Из-за разгула стихии нарушена работа банков и учреждений, приостановлена вакцинация от коронавируса в правительственных центрах, пишет ТАСС.

Метеорологическая обсерватория этим утром объявила максимальный, «черный» уровень угрозы из-за ливневых дождей. Интенсивность осадков превышает 70 миллиметров в час. Ожидается, что стихия пойдет на спад во второй половине дня.

rg.ru/2021/06/28/v-gonkonge-iz-za-nepogody-otmenili-torgi-na-fondovoj-birzhe.html

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 586,8 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,9 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,7 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 14/05 СД по дивидендам за 1 кв 2026 г. | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

38.625₽ +0.64%

-

Причина падения — акции Русала сильно обвалились на Гонконгской фондовой бирже на новости о том, что правительство планирует ввести временные пошлины на экспорт черных и цветных металлов. Они будут действовать с 1 августа по 31 декабря этого года и коснутся только экспорта за пределы Евразийского экономического союза (помимо России, в него входят Белоруссия, Армения, Киргизия и Казахстан).

Причина падения — акции Русала сильно обвалились на Гонконгской фондовой бирже на новости о том, что правительство планирует ввести временные пошлины на экспорт черных и цветных металлов. Они будут действовать с 1 августа по 31 декабря этого года и коснутся только экспорта за пределы Евразийского экономического союза (помимо России, в него входят Белоруссия, Армения, Киргизия и Казахстан).

такое ощущение что вексель фиксится

Казимир Алмазов,

Тут психологически.

Раз на 60 не закрепились, полет на 50, если на 51 не закрепились, значит лететь на 46.

На 46 не закрепятся, летят на 42

Так по ТА.

Ну а если по 2 рубля в день будут давать скидку, отлично. Прикуримся на дне

Расти это не падать.

Падать гораздо быстрее получается. 3 месяца роста = 3 дня падения 😀✌️

Дмитрий, если это вексель то укатают по самые яйца- РУСАЛ заработает $1,4 млрд на buyback Норникеля

| 23 июня 2021 г. |

Акционеры «Норникеля» предъявили к выкупу 64,2 млн акций компании, что составляет 40,6% капитала, в рамках программы buyback, говорится в заявлении ГМК. Согласно условиям buyback, выкуп осуществляется по цене 27,7 тыс. руб. за акцию, а его общий размер не может превышать $2 млрд (3,4% уставного капитала, или 5,382 млн акций). После buyback выкупленные акции будут большей частью погашены, что частично компенсирует снижение долей тех акционеров, что участвовали в выкупе.

Поскольку объем предъявленных к выкупу акций превышает максимальный размер buyback, выкуп будет осуществляться пропорционально с коэффициентом 0,08383985056.

«Русал» предложил к выкупу весь пакет 27,8% (44,03 млн акций). Исходя из формулы, у компании будет выкуплено 3 млн 691 тыс. 465 акций. В результате выкупа пакет «Русала» составит ожидаемые им 25,5%. Компания может получить $1,4 млрд по текущему курсу. «Представительство «Русала» в совете директоров «Норникеля» останется неизменным»,— отметили в пресс-службе.

Crispian Романа Абрамовича и Александра Абрамова до обратного выкупа обладали пакетом 4,7%, или 7 млн 437 тыс. 537 акций. По сведениям “Ъ”, они предъявили к выкупу весь пакет.

В результате обратного выкупа у них может быть куплено 623 тыс. 561 акция. В итоге доля Crispian после обратного выкупа может составить 4,3%.

Сейчас доля «Русала» в ГМК составляет 27,8%, у «Интерроса» Владимира Потанина — 34,6%, у Crispian Романа Абрамовича и Александра Абрамова — 4,7% акций. После гашения акций (кроме 0,5%, которые предполагается направить на программу мотивации менеджмента), доля «Русала» составит 26,4%, «Интерроса» — 35,8%, Crispian — 4,4%. такое ощущение что вексель фиксится

Казимир Алмазов,

Тут психологически.

Раз на 60 не закрепились, полет на 50, если на 51 не закрепились, значит лететь на 46.

На 46 не закрепятся, летят на 42

Так по ТА.

Ну а если по 2 рубля в день будут давать скидку, отлично. Прикуримся на дне

Расти это не падать.

Падать гораздо быстрее получается. 3 месяца роста = 3 дня падения 😀✌️По всей вероятности в течении 1.5 лет скатится к 25 Р.

Андреев Витя,

Вы ТА хорошо посмотрите.

Так за один день не летают.

Аллюминиий на хаях

И лететь на дно пока не видно что будет до конца года.

Пошлины только с 1 августа. Месяц есть впереди

Пока коррекция плановая. Ну да, дали пинка указом главнокомандующего парадом всех родов войск. И вместо продолжения роста поменялись планы. Бумага очень волантильная стала

Вот тут пишут свое соображение. Есть здравый смысл

smart--lab-ru.turbopages.org/smart-lab.ru/s/blog/704886.php

Коррекция 1 волны. Из 5

Но при том, что спрос на Аллюминиий растёт. Грешно так корректироваться до 5 волны. Тут расти и расти бы с таким PE такому гиганту.

До конца года вырастут ещё. Под 65 по прогнозам

Пока игроки суетятся и скидывают позу

По какой цене покупать интересно?

Дмитрий М,

Я поставил заявку на 20.04

Если ниже рухнет, дукуплю

Парни из Русала щедрые. Дивиденты не платят, так хоть на волантильности что то перепадает.

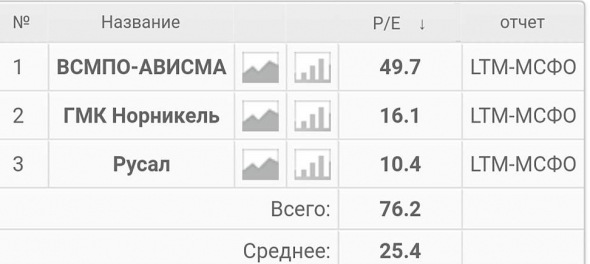

Рентабельность поменьше чем у одного но выше чем у другого, у которого PE самый высокий.

Так что есть куда подрасти

Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Константин Лебедев, ты видимо специализирующийся на всяком барахле и неликвиде типа Русалов и ММК. сегодня ини есть, а завтра кончились.

Андреев Витя, Я специализируюсь на длинных и легких деньгах, когда такие крупные компании как Русал, Норникель, ФосАрго, ММК, НЛМК, Северсталь платят большой объем дивов и имеет довольно прозрачную отчетность, что делает эти копании предсказуемыми с достаточной, точность для минимизации рисков инвестирования с максимальными плечами в определенные моменты времени. Так же среди них, есть супер недооцененные это Русал и ММК

Макс Орловский про Русал:

Русал неинтересен, покупал его по 19-26 и сдал по 44. Мажоритарий незаинтересован в росте капитализации, нужно быть аккуратным;

Тимофей Мартынов, мажор один из главных.удаков рашен рынка.квк они положили член на миноров в дочерних компаниях, это классика 90х, когда он ещё трахал кого надо Макс Орловский про Русал:

Макс Орловский про Русал:

Русал неинтересен, покупал его по 19-26 и сдал по 44. Мажоритарий незаинтересован в росте капитализации, нужно быть аккуратным;

Анализ рынка 28.06.2021 / Дивидендный сезон в РФ, как пострадает Русал от пошлин

Анализ рынка 28.06.2021 / Дивидендный сезон в РФ, как пострадает Русал от пошлин

Анализ фондового рынка акций 28.06.2021. На прошлой неделе рынки оправились от падения из-за слов ФРС. Индекс S&P обновил свой максимум. Сырье также пошло в рост. Ставка на то, что ликвидность не сворачивают, а только разговаривают об этом, да еще и повышают. Идет нагнетание и охлаждение сырьевого рынка путем разговоров. Но рынок это организм простой – деньги идут туда, где есть прибыль. В России идет дивидендный сезон! В рынок будет выплачено огромное количество денег — около триллиона рублей. Все это должно поддержать наши индексы. Русал больше всех пострадает от таможенных пошлин. Попробуем разобраться в этом.

Авто-репост. Читать в блоге >>>- Я посмотрел внимательно фин. показатели и по ним маржинальность производства алюминия сильно отстаёт от чёрной металлургии, видимо Дерипаска попал не в милость и его за компанию решили нахлобучить

Продолжаем падать. Вчера прилетел железный черный лебедь. С 1 августа по 31 декабря будут вводить экспортные пошлины на вывоз черных металлов, а также алюминий, медь и никель.

Продолжаем падать. Вчера прилетел железный черный лебедь. С 1 августа по 31 декабря будут вводить экспортные пошлины на вывоз черных металлов, а также алюминий, медь и никель.

Русал вчера понес наибольшие потери по сектору в размере 6,7%, и падение продолжается. Правительство планирует изъять у металлургов 20-25% сверхприбыли. За счет пошлины они отдадут около 160 млрд руб.

При этом рост цен на сырье скорее всего будет продолжаться до тех пор, пока ФРС не начнет поднимать ставку, а произойдет это вряд ли ранее 2023 г- На российских металлургах пора "ставить крест"? - Московские партнеры

Российские металлурги подешевели на новости о пошлинах. Бог велел делиться или «деньги на бочку» – такова, по всей видимости, позиция государства по отношению к «сверхприбылям» российских металлургов.

Более предметно разберем ситуацию с экспортными пошлинами на металлы, которые собираются ввести в РФ. Несомненно, для металлургов это действительно негативные новости, но отнюдь не катастрофа.

О сложившейся ситуации – тезисно:

Базовая ставка пошлин по всем металлам составляет около 15%. Это сравнительно много.

Авто-репост. Читать в блоге >>> - Новые пошлины на металл снизят конкурентоспособность российских металлургов - Банк Открытие

Введение пошлин на экспорт металлов, о которых было объявлено 24 июня, перераспределит высокую прибыль российских металлургов в пользу Правительства.

За последние 12 месяцев уверенный рост мировых цен на цветные и черные металлы сформировал благоприятную конъюнктуру для российских металлургических компаний – Bloomberg Industrial Metal Index вырос с июня 2020 г. на 47%. Высокие цены на металлы и растущий внешний спрос вкупе с ослаблением рубля обеспечили металлургические компании дополнительными финансовыми ресурсами, которые были направлены на улучшение финансовых метрик и выплаты акционерам. Таким образом, на данный момент для большинства из них последствия пандемии были сглажены, а у ряда компаний финансовое положение по итогам 2 кв. 2021 г. может оказаться даже лучше показателей 2019 г.

Авто-репост. Читать в блоге >>>  Акционеры Русала не согласились со сменой названия компании на Al+

Акционеры Русала не согласились со сменой названия компании на Al+

Акционеры "Русала" в ходе годового собрания не утвердили смену названия компании на Al+, говорится в сообщении «Русала», опубликованном на Гонконгской фондовой бирже.За изменение названия проголосовало 65,22% акционеров, против — 27,68%.

Для внесения изменений в устав компании необходимо 75% +1 голос.

https://fomag.ru/news-streem/aktsionery-rusala-ne-odobrili-smenu-nazvaniya-kompanii-na-al/

Авто-репост. Читать в блоге >>>- Новые экспортные пошлины: нет ничего более постоянного, чем временное? - Атон

Правительство объявило о возможном введении временной экспортной пошлины в объеме 15% на сталь и цветные металлы, уплата которой, по нашим расчетам, будет стоить сектору 6% EBITDA в этом году. Это не означает принципиального изменения парадигмы в этом году, однако пошлины подразумевают долгосрочное ограничение прибыли в секторе при сохранении цен на сырье на текущих уровнях в 2022.

В этом случае влияние данного фактора на EBITDA в годовом исчислении обещает быть огромным – по нашим оценкам, «РУСАЛ» (наиболее уязвимый из всех игроков сектора) может потерять до 27% EBITDA, НЛМК – 18% и «Евраз» – 16%. Данное обстоятельство негативно для сектора.

Атон

Последствия. По нашим оценкам, эффект от введения пошлин в 2021 составит 6% от общей EBITDA, причем сильнее всех пострадают малорентабельный «РУСАЛ» (-11%) и экспортно-ориентированный НЛМК (-8%). Относительно защищены от негатива высокомаржинальный Норникель (поскольку новые пошлины не касаются МПГ), и ориентированный на внутренний рынок ММК.

Суть вопроса. По словам главы Минэкономразвития Максима Решетникова, министерство предлагает ввести временные экспортные пошлины на цветные металлы, которые будут действовать с 1 августа по 31 декабря 2021.

Размер пошлин: 15% от экспортных цен. Базовая ставка экспортной пошлины составит 15% от экспортной цены, а кроме того, будет применяться специфический компонент. В частности, установлены следующие минимальные экспортные ставки на тонну продукции: медь – $1 126, никель – $2 321, алюминий – $254, окатыши – $54, плоский г/к прокат – $115, х/к прокат – $133, нержавеющая сталь и ферросплавы – $150. Пошлины будут действовать только в отношении экспорта за пределы Евразийского экономического союза (ЕАЭС).

Правительство рассчитывает получить $2,3 млрд. Изымаемая у компаний сумма, по оценкам правительства, составляет около 20-25% сверхприбылей металлургов. По оценке первого вице-премьера РФ Андрея Белоусова, в августе-декабре 2021 года бюджет может пополниться на 113-114 млрд руб. за счет пошлин на экспорт черных металлов и на 50 млрд руб. от экспортных пошлин на цветные металлы.

Чем оправдывается введение пошлины? Предстоящее введение экспортных пошлин стало ответом на рост цен на внутреннем рынке вслед за общемировыми ценами. По словам А. Белоусова, рост внутренних цен отрицательно сказывается на реализации масштабных системных проектов, финансирование которых заложено в госбюджет. Отмечается, что поступления в виде уплаты пошлины от российских металлургов будут направлены на компенсацию роста расходов на гособоронзаказ, строительство дорог, жилья и инфраструктуры.

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: