Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка за 1кв2020 выросла до 121.6 млрд руб (+10.3% к 110.2 млрд за 1кв2019)

Операционная прибыль 18.9 млрд (+12.7 к 16.8 млрд)

Финансовые расходы 8.3 млрд (8.1 млрд)

Убыток от курсовых разниц -1.4 млрд (прибыль 0.8 млрд)

Чистая прибыль 7.7 млрд (практически не изменилась 7.7 млрд)

Чистые денежные средства от операционной деятельности +17 млрд распределены на

капзатраты -26 млрд, приобретение дочерних компаний -113.4 млрд, увеличение долга +68 млрд, увеличение уставного капитала +66 млрд

Денежные средства увеличились на 8.3 млрд до 28.2 млрд

Свободный денежный поток составил -5.9 млрд

(чистые ДС от операционной деятельности 17 млрд за вычетом нетто приобретений ОС -24.4 млрд,

госсубсиди1 +1.23 млрд, полученных процентов +0.2 млрд)

Выручка от услуги «Мобильная связь» — 41 млрд (+16.3 %), ШПД 22 млрд (+4.5%),

«Цифровые сервисы» 12.5 млрд (+62.7%), ТВ 9.5 млрд (+1.7%), «Телефония» 14.2 млрд (-10.5%)

Основные статьи роста: мобильная связь (+5.7 млрд) и циврофые сервисы (+4.8 млрд)

Показатель OIBDA вырос до 47.1 млрд (+12.5 % к 41.9 млрд)

Чистый долг вырос до 393 млрд руб

В отчетности нашла отражение сделка по консолидации 55% Теле2

(в обмен на 10% квазиказначейских акций РТ стоимостью 24 млрд, допэмиссии акций РТ на 66 млрд руб, оплату 42 млрд «живыми» деньгами)

Напомню, что дивидендная политика исходит из (Чистый долг)/OIBDA меньше 2.5 (сейчас 2.2),

75% свободного денежного потока, не менее 5 руб на акцию

| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 336,9 млрд |

| Выручка | 707,8 млрд |

| EBITDA | 283,2 млрд |

| Прибыль | 34,4 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 9,8 |

| P/S | 0,5 |

| P/BV | 8,1 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Ростелеком Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ростелеком акции

ао: 97.03₽ -0.77%ап: 87.4₽ 0%

-

Ростелеком - будет рекомендовать дивиденды в размере 5 руб/акция - Осеевский

Ростелеком - будет рекомендовать дивиденды в размере 5 руб/акция - Осеевский

глава Ростелекома Михаил Осеевский:

ГОСА планируется провести в первой половине августа.«Приняли решение не отходить от нашей дивидендной политики. Будем рекомендовать совету директоров выплатить дивиденды по итогам работы в 2019 году, исходя из 5 рублей на одну обыкновенную и привилегированную акцию»

Компания не ожидает увеличения капзатрат в 2020 году в связи с коронавирусом.

источник

Авто-репост. Читать в блоге >>> Сколько за Ростелекомом слежу — ничего не происходит.

Сколько за Ростелекомом слежу — ничего не происходит.

Ну да, присоединили Теле2. Окей, дивиденд похоже никак особо не изменится.

Другое дело, что это как облигация.

И чем дешевле ты ее купишь (в марте давали купить), тем больше будет твой доход- Менеджмент подконтрольного

государству оператора связи Ростелеком будет

рекомендовать дивиденды по итогам 2019 года в размере 5 рублей

на акцию, сказал глава компании Михаил Осеевский. росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.

Долгожданная консалидация TELE2:

В соответствии с учетной политикой группы приобретение Tele2 Россия учтено по методу объединения бизнеса под общим контролем. В соответствии с данным методом объединение бизнеса, возникающее от передачи доли в компаниях, находящихся под контролем акционеров, контролирующих группу, учитывается, как если бы такое объединение состоялось на начало самого раннего из представленных в отчетности сравнительных периодов, или, если позднее, с момента, на который был установлен общий контроль; для этой цели сравнительная информация пересматривается. Таким образом, консолидированные финансовые данные за 2019 год были пересмотрены и в них были включены показатели Tele2 Россия таким образом, как если бы приобретение Tele2 Россия было завершено 1 января 2019 г.

Мы пересчитывать не будем, наоборот, с интересом посмотрим на эффект.

Выручка выросла до 121 млрд. Психологический выход за соточку! Операционная прибыль удвоилась. Теперь Ростелеком, действительно стала росТЕЛЕком’омом.

Авто-репост. Читать в блоге >>>

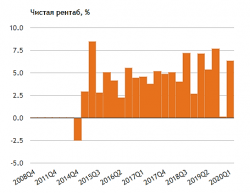

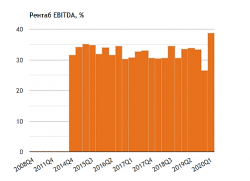

Жека Аксельрод, чистая рентабельность не особо поднялась

а вот рентабельность ебитда скакнула вверх

росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.

Долгожданная консалидация TELE2:

В соответствии с учетной политикой группы приобретение Tele2 Россия учтено по методу объединения бизнеса под общим контролем. В соответствии с данным методом объединение бизнеса, возникающее от передачи доли в компаниях, находящихся под контролем акционеров, контролирующих группу, учитывается, как если бы такое объединение состоялось на начало самого раннего из представленных в отчетности сравнительных периодов, или, если позднее, с момента, на который был установлен общий контроль; для этой цели сравнительная информация пересматривается. Таким образом, консолидированные финансовые данные за 2019 год были пересмотрены и в них были включены показатели Tele2 Россия таким образом, как если бы приобретение Tele2 Россия было завершено 1 января 2019 г.

Мы пересчитывать не будем, наоборот, с интересом посмотрим на эффект.

Выручка выросла до 121 млрд. Психологический выход за соточку! Операционная прибыль удвоилась. Теперь Ростелеком, действительно стала росТЕЛЕком’омом.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, ага, а я сначала и запутался, почему у них прошлые результаты вдруг поменялись росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.

росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.Долгожданная консалидация TELE2:

В соответствии с учетной политикой группы приобретение Tele2 Россия учтено по методу объединения бизнеса под общим контролем. В соответствии с данным методом объединение бизнеса, возникающее от передачи доли в компаниях, находящихся под контролем акционеров, контролирующих группу, учитывается, как если бы такое объединение состоялось на начало самого раннего из представленных в отчетности сравнительных периодов, или, если позднее, с момента, на который был установлен общий контроль; для этой цели сравнительная информация пересматривается. Таким образом, консолидированные финансовые данные за 2019 год были пересмотрены и в них были включены показатели Tele2 Россия таким образом, как если бы приобретение Tele2 Россия было завершено 1 января 2019 г.

Мы пересчитывать не будем, наоборот, с интересом посмотрим на эффект.

Выручка выросла до 121 млрд. Психологический выход за соточку! Операционная прибыль удвоилась. Теперь Ростелеком, действительно стала росТЕЛЕком’омом.

Авто-репост. Читать в блоге >>>- Финансовое положение Ростелекома остается устойчивым - Фридом Финанс

«Ростелеком» обновил максимум с начала марта на фоне отчетности за первый квартал. Однако, затем ажиотаж прекратился, акции торгуются вблизи закрытия предыдущего дня.

Отчетность существенно превзошла ожидания. Квартальная выручка достигла максимального уровня за все время, 121,6 млрд рублей, увеличившись на 10% в годовом выражении. Показатель OIBDA рос опережающими темпами, он достиг 47 млрд руб., что на 12% больше, чем годом ранее. Обращает на себя внимание, что крупные статьи расходов, в частности, амортизация и заработная плата выросли на 12-13% за год (увеличился персонал, производственные мощности), однако рост затрат в целом удалось удержать под контролем.

Драйверами роста выручки стали цифровые услуги (+62%), а также мобильная связь (+16%). В то же время ожидаемо продолжилось сокращение доходов от проводной телефонии. Мы полагаем, что темпы роста услуг проводного интернета и мобильной связи будут относительно низкими, 5-8%. Однако, спрос на облачные и цифровые услуги мог подскочить на 15-20% в условиях режима самоизоляции. И в целом, создавшееся положение – это мощный драйвер для перевода IT-инфраструктуры на использование удаленных сервисов.

Авто-репост. Читать в блоге >>> - ИНтересно как трансформировался Ростелеком за 10 лет. Раньше это были телефонные станции проводные, а сейчас:

1. сотовая связь

2. платное тв

3. датацентры

4. камеры наблюдения с облачным хранением

5. доступ к интернет

Выручка от цифр услуг выросла с 7,7 до 12,5 млрд руб Так, посмотрим че там с отчетом:)

Странная хрень. Данные 1 квартала 2019 пересчитали, была прибыль 5.631 стала 7,7

Это мсфо 16 так сказалось?

Тимофей Мартынов, эврика! они ж купили теле2- Плюс конторы в том, что она не страдает от covid19 а только выигрывает на фоне увеличения цифровых услуг

- Так ну че, свободный поток отрицательный, выручка еле опережает инфляцию, но судя по неизменной прибыли, не опережает вовсе

- Так, посмотрим че там с отчетом:)

Странная хрень. Данные 1 квартала 2019 пересчитали, была прибыль 5.631 стала 7,7

Это мсфо 16 так сказалось? - Отрасль телекомов в наименьшей степени пострадала из-за пандемии - Фридом Финанс

«Ростелеком» (+1,85%) отчитается за первый квартал по МСФО.

Ожидается выручка на уровне 114 млрд руб., EBITDA в размере 28 млрд руб., а прибыль – 4 млрд руб.

Отрасль телекомов в наименьшей степени пострадала из-за пандемии, а в случае «Ростелекома» мы ожидаем повышения спроса на облачные услуги, игры и домашний интернет. По итогам года Ростелеком может нарастить выручку на 15-18%, до 390 млрд руб. Долговая нагрузка РТ ниже 3х EBITDA, финансовое положение устойчивое. Целевой уровень по обыкновенным акциям – 93 руб.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>> - Сегодня отчеты МТС и Ростелекома

Чтобы понять, кто сегодня отчитывается, я конечно же смотрю в календарь смартлаба в виджете на главной:

Сегодня у нас два отчета! Ростелеком и МТС.

А значит именно их мы сегодня обсуждаем на форуме акций Смартлаба.

https://smart-lab.ru/forum/MTSS

https://smart-lab.ru/forum/RTKM

Напомню, автор лучших комментариев забирает 500 руб!

Вчера отчиталась Русагро, победил Дилетант с наиболее интересным комментарием.

Авто-репост. Читать в блоге >>> - ❗️Чистый долг «Ростелекома» в I квартале вырос на 18% — до 392,8 млрд руб

▪️Чистый долг «Ростелекома» на 30 марта 2020 года составил 392,8 миллиарда рублей, увеличившись на 18% с начала года, говорится в сообщении компании.

▪️Общий долг группы компаний на 30 марта 2020 года увеличился на 19% по сравнению с началом года, составив 429,7 миллиарда рублей, в том числе в связи с привлечением финансирования на консолидацию 100% долей Tele2 Россия. 100% общего долга группы компаний на 30 марта 2020 года составляли рублевые обязательства.

▪️Свободный денежный поток за первый квартал 2020 года улучшился более чем в два раза, до отрицательного значения 5,9 миллиарда рублей против отрицательного значения 15,5 миллиарда рублей за аналогичный период прошлого года.

▪️Чистый операционный денежный поток вырос на 14% — до 17 миллиардов рублей по сравнению с аналогичным периодом прошлого года. Увеличение чистого операционного денежного потока в первом квартале 2020 года обусловлено в основном ростом операционной прибыли до вычета амортизации. - выручка выросла на 10%, долги почти на 20% — чёт как-то не очень

«Ростелеком» уточнил, что консолидированные финансовые данные за 2019 год были пересмотрены и в них были включены показатели Tele2 (приобретен в середине марта) таким образом, как если бы приобретение Tele2 было завершено 1 января 2019 года.

1prime.ru/telecommunications_and_technologies/20200519/831469923.html - РОСТЕЛЕКОМ РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ ВВЕДЕНИЯ УДАЛЕННОЙ РАБОТЫ НА ПОСТОЯННОЙ ОСНОВЕ ДЛЯ РАЗЛИЧНЫХ СОТРУДНИКОВ ПОСЛЕ ПАНДЕМИИ — КОМПАНИЯ

- Ростелеком - чистая прибыль в 1 кв МСФО +1 % до 7,7 млрд руб.

- Выручка по сравнению с I кварталом 2019 года выросла на 10% до 121,6 млрд руб.

- Показатель OIBDA вырос на 12% до 47,1 млрд руб.

- Рентабельность по OIBDA увеличилась на 0,7 п. п. до 38,7%.

- Чистая прибыль выросла на 1 % до 7,7 млрд руб.

- Капитальные вложения без учета госпрограмм снизились на 15% до 22,0 млрд руб. (18,1% от выручки) по сравнению с аналогичным периодом прошлого года.

- FCF улучшился более чем в два раза до (5,9) млрд руб.

- Чистый долг увеличился на 18% с начала года и составил 392,8 млрд руб. или 2,2х показателя «чистый долг/OIBDA».

релиз

Авто-репост. Читать в блоге >>>

- Главными драйверами роста финпоказателей Ростелекома станут услуги с высокой добавленной стоимостью - Sberbank CIB

Во вторник, 19 мая, «Ростелеком» опубликует результаты за 1К20 по МСФО. Мы полагаем, что компания покажет хороший рост выручки по итогам 1К20: по сравнению с показателем за 1К19 она увеличится на 9,5% до 120,2 млрд руб., включая эффект от консолидации Tele2.

Мы ожидаем, что главными драйверами роста в 1К20 станут услуги с высокой добавленной стоимостью, прежде всего благодаря сегменту B2G, а также услуги сотовой связи. Мы полагаем, что относительно 1К19 EBITDA вырастет на 10,5% до 46,9 млрд руб., а рентабельность по EBITDA практически не изменится и останется на уровне 39,0%. Это должно привести к получению чистой прибыли на сумму 10,5 млрд руб.

Суханова Светлана

Хахаева Анастасия

Sberbank CIB

Основное внимание в ходе телефонной конференции будет приковано к комментариям компании о текущих рыночных трендах и к обновленным корпоративным прогнозам, учитывающим консолидацию Tele2.

Авто-репост. Читать в блоге >>>

Ростелеком - факторы роста и падения акций

- Компания платит стабильные дивиденды не менее 5 рублей на акцию. (20.03.2018)

- в июле 2021 Осеевский заикнулся о повышении дивидендов до 5,5-6 рублей - сдвинулись с мертвой точки, на которой стояли несколько лет. (16.08.2021)

- Фокус развития на цифровых сервисах (15.10.2023)

- Стратегия 2025 подразумевает увеличение выручки с уровня 2020 года до 700 млрд руб и удвоение прибыли. В 2022 году CEO говорил о том, что цели будут достигнуты быстрее. (15.10.2023)

- Дешевле МТС примерно на 40% по различным мультипликаторам. (15.10.2023)

- Внутри есть отдельные компании, которые могут стоить существенно дороже на рынке отдельно от Ростелекома. (20.10.2023)

- Доходы от фиксированной связи постоянно падают (19.06.2017)

- На рынке интернет услуг жесткая конкуренция (19.06.2017)

- 35% кредитов и займов по плавающей ставке (30.06.2023). (15.10.2023)

- Долг высоковат - (1,8хEBITDA) (30.06.2023) (15.10.2023)

- Госа и дивидендов за 2022 год до сих пор нет (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Ростелеком - описание компании

Ростелеком — оператор связи России.35% выручки приходится на мобильную связь

17% выручки на предоставление услуг интернета

14% оптовые услуги

13% выручки — цифровые услуги

7% выручки — услуги телевидения

Телефония занимает всего 9%.

Чтобы купить акции, выберите надежного брокера: