пишет

t.me/RaifFocusPocus/2098

Роснефть: новые предоплаты и продажа доли в «Восток Ойл» снизили долговую нагрузку

(1)

В пятницу Роснефть (BBB-/Baa3/-) опубликовала результаты за 4 кв. 2020 г., продемонстрировав существенное сокращение долговой нагрузки благодаря полученным предоплатам по долгосрочным договорам на поставку нефти в Китай, а также поступлению денежных средств от продажи доли в проекте «Восток Ойл» (но большая их часть была выплачена ННК в рамках покупки активов).

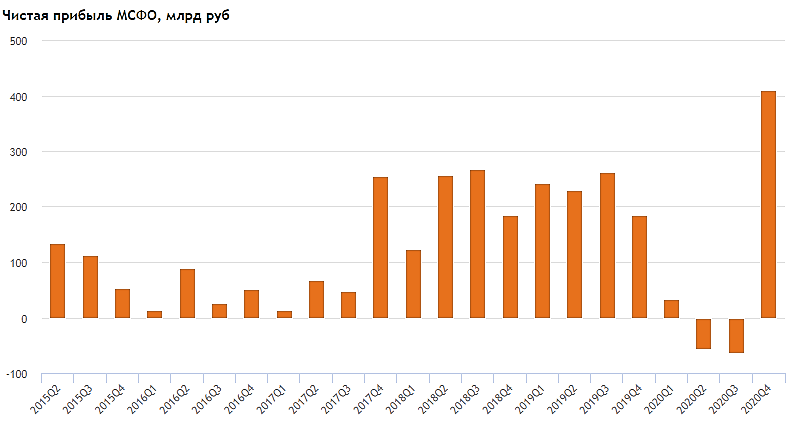

Чистая прибыль Роснефти в 4 кв. составила рекордные 329 млрд руб. Выручка Роснефти в 4 кв. 2020 г. выросла на 6% кв./кв. до 1,5 трлн руб. из-за более высоких цен на нефть (Urals +4% кв./кв. до 44,7 долл./барр.), а также роста консолидированной добычи нефти (+2% кв./кв. до 47,7 млн т). При этом, показатель EBITDA незначительно снизился (-1% кв./кв. до 364 млрд руб.) на фоне сезонного увеличения административных затрат (+46% кв./кв. до 48 млрд руб.) и роста прочих операционных расходов (+138% кв./кв. до 35 млрд руб.). В то же время, чистая прибыль Роснефти в 4 кв. 2020 г. составила рекордные 329 млрд руб. благодаря положительному эффекту в 504 млрд руб. от сделки по покупке активов в рамках проекта «Восток Ойл», который, однако, был частично компенсирован убытками от обесценения активов (329 млрд руб.).

Роснефть оценила эффект от покупки Таймырнефтегаза в 504 млрд руб. Отметим, что в 4 кв. Роснефть завершила сделку по приобретению активов Таймырнефтегаза (владеет лицензиями на Пайяхское и Иркинское месторождения, которые войдут в проект «Восток Ойл») за 823 млрд руб., что включает как денежное вознаграждение (716 млрд руб.), так и передачу части добывающих активов Роснефти в пользу ННК (107 млрд руб.). При этом, по оценке компании, справедливая стоимость приобретенных активов составляет более 1,3 трлн руб. (прогноз основан на предпосылке по цене нефти в 51 долл./барр.), что позволило Роснефти отразить 504 млрд руб. в качестве выгоды от сделки.

Денежные средства Роснефти выросли на 800 млрд руб. в 4 кв. Свободный денежный поток Роснефти в 4 кв. 2020 г. сократился вдвое кв./кв. до 73 млрд руб. на фоне инвестиций в оборотный капитал (123 млрд руб.) и сезонного роста капитальных вложений (+7% кв./кв. до 216 млрд руб.). Компания выплатила 615 млрд руб. денежных средств в рамках сделки по покупке активов Таймырнефтегаза, погасила долг и проценты на общую сумму 122 млрд руб., а также обязательства по предоплатам в размере 83 млрд руб. Помимо этого, она выплатила дивиденды и выкупила собственные акции на общую сумму 17 млрд руб. Параллельно в 4 кв. Роснефть получила дополнительную предоплату по долгосрочным договорам поставки нефти в размере 1 трлн руб., а также 644 млрд руб. (7 млрд евро) в рамках сделки по продаже 10%-ной доли в проекте «Восток Ойл» трейдинговой компании Trafigura. В результате объем денежных средств на балансе (с учетом краткосрочных депозитов) в 4 кв. 2020 г. вырос более чем на 800 млрд руб. до 1,2 трлн руб.

(2)

В результате долговая нагрузка сократилась до 2,8х Чистый долг/EBITDA LTM. Общий объем долга на балансе компании сократился на 263 млрд руб. до 4,6 трлн руб. в результате погашения части обязательств, а также переоценки валютной части долга на фоне укрепления рубля (на конец периода). В итоге чистый долг Роснефти снизился на 1,1 трлн руб. до 3,4 трлн руб., а долговая нагрузка сократилась до 2,8x Чистый долг/EBITDA LTM. При этом в долларовом выражении чистый долг сократился на 10,1 млрд долл. до 46,5 млрд долл., а обязательства по предоплатам (с учетом полученной в 4 кв. предоплаты) выросли до 27,2 млрд долл. Объем ликвидных средств Роснефти в 4 кв. 2020 г. (включая краткосрочные финансовые активы и ликвидную часть долгосрочных активов) составил 1,7 трлн руб., что достаточно для покрытия краткосрочных обязательств (включая предоплаты), которые составляют 1,2 трлн руб.

Рост цен на нефть и возможная продажа дополнительных долей в «Восток Ойл» должны привести к дальнейшему снижению долговой нагрузки. Мы ожидаем дальнейшего снижения долговой нагрузки Роснефти в 2021 г., чему, по нашему мнению, будет способствовать рост цен на нефть. Так, в начале февраля 2021 г. цена на нефть марки Brent превысила 61 долл./барр., а средняя цена с начала года составила более 55 долл./барр., что на 25% превышает средний уровень 4 кв. 2020 г. и на 33% в среднем выше, чем за 2020 г. Помимо этого, мы ожидаем, что Роснефть может продать дополнительные доли в проекте «Восток Ойл», что также должно положительно сказаться на ее долговой нагрузке. Так, по словам топ-менеджмента компании, после продажи 10%-ной доли в «Восток Ойл» в декабре 2020 г. Роснефть продолжает обсуждать возможное привлечение других партнеров в данный проект. Напомним, по плану компании, добыча на проекте «Восток Ойл» должна начаться в 2024 г. (25 млн т) и к 2030 г. превысит 100 млн т в год.

В 2021 г. Роснефть способна обеспечить дивиденды и рост капвложений. Несмотря на реализацию крупного проекта, капитальные вложения Роснефти в 2021 г. должны остаться в рамках 1 трлн руб. По нашим оценкам, эта сумма будет полностью покрыта операционным денежным потоком, который может превысить 1,4 трлн руб. Оставшиеся свободные средства будут направлены на выплату дивидендов по итогам 2020 г. (около 80 млрд руб.) и на погашение части обязательств по предоплатам (около 5 млрд долл.). Краткосрочные долговые обязательства (798 млрд руб.), скорее всего, будут рефинансированы.

Из-за неблагоприятной конъюнктуры на рынке углеводородов в прошлом году в сегменте нефтегазовых эмитентов (со стороны Газпрома) сейчас наблюдается относительно большое первичное предложение (длинные выпуски). По-видимому, это является одной из причин расширенных спредов к суверенной кривой: так, спред GAZPRU 30 – Russia 28 находится на локальном максимуме 70 б.п. (против 45 б.п. в декабре 2020 г.), несмотря на ралли нефти (и, как следствие, цен на газ). Мы по-прежнему считаем лучшим инвестиционным выбором в сегменте российских бумаг – суверенные выпуски (RUSSIA 28, 30), которые имеют высокую текущую доходность при умеренных рыночных рисках. Кроме того, в отличие от корпоративных бумаг налог из-за обесценения рубля не возникает (в суверенных выпусках иначе считается база для налогообложения прироста стоимости бумаг).

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций