Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

QIWI - чего я не понимаю?

Посмотрел отчетность QIWI. Пока поверхностно.

У них есть два направления, куда они сейчас активно просирают бабки — это Совесть и Toчка.

Совесть — это карта рассрочки. Странный низкомаржинальный бизнес. Я наверное чего-то не понимаю, но если клиенты Совести берут кредитов на 1,9 ярда, то выручка QIWI с этого всего 35 млн руб в квартал, то есть 1,8% в квартал. А чистой выручки всего 3 млн руб!:))

Ну выдадут в 10 раз больше, заработают грязной выручки 350 млн. У них убыток по Совести под 700 млн руб в квартал. Это каким объемом операций они собираются его закрывать?

По корпоративному сегменту Точки тож не ясно. 18 тыс клиентов с балансом 1,6 млрд руб. То есть по 100 тыс. рублей клиенты:)) Я как ипшник своему банку приношу совсем немного. Я думаю им надо минимум миллион таких как я иметь, чтобы чето заработать. Как они собираются зарабатывать на ипшниках в стране, где бизнес только загибается, не ясно.

Короче, стержневой бизнес (платежи) у них прет шикарно. Но Солонину не сидится на месте он и он направил кэш с прибыльного бизнеса в какую-то мутную сомнительную хрень с неясными перспективами.

Остается надеятся, что я пока чето неправильно понял. Потому что пока я не понимаю как QIWI собирается зарабатывать на Совести и Точке.

подписка на ежемесячный анализ: http://mozgovik.com/

| Число акций ао | 63 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 13,7 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | -0,7 |

| Див.доход ао | 0,0% |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

219₽ +21.33%

-

Рынок необоснованно негативно отреагировал на отчетность Qiwi

Рынок необоснованно негативно отреагировал на отчетность Qiwi

Результаты Qiwi за 1к18 несколько превысили консенсус-прогнозы по данным Bloomberg, подтвердив устойчивую положительную динамику основного бизнеса (платежных услуг). Помимо этого, с учетом ожидаемых результатов «Точки» за 1 полугодие 2018 г. компания повысила свой прогноз роста общей скорректированной чистой выручки на весь 2018 г. с 12–16% до 15–20%, оставив без изменений прогноз по скорректированной чистой выручке и чистой прибыли сегмента платежных услуг, а также по чистой прибыли всей группы. При этом в ходе телеконференции руководство компании отметило, что текущие оценки роста основного бизнеса могут оказаться консервативными.

На наш взгляд, первоначальная негативная реакция рынка на представленную отчетность была необоснованной, и Qiwi сохраняет инвестиционную привлекательность. Рассчитываемая нами прогнозная цена через 12 месяцев остается на уровне 27 долл., что предполагает общую ожидаемую доходность 42%. Рекомендация прежняя – «покупать».

Сегмент платежных услуг растет благодаря электронной коммерции и денежным переводам .

Cкорректированная чистая выручка Qiwi в 1к18 выросла на 41% г/г (выше нашего и консенсус-прогноза на 4% и 6%), чему способствовали хорошие показатели сегмента платежных услуг и дополнительный вклад «Точки» (420 млн руб.). Сегмент в отдельности показал рост выручки на 26% г/г (по сравнению с 24% г/г в 4к17) благодаря увеличению объемов на 20% г/г и доходности до 1,47% в 1к18 против 1,40% в 1к17 (за счет роста доли высокодоходных услуг электронной коммерции).

На скорректированную EBITDA оказывают давление «Совесть» и «Точка». Скорректированный показатель EBITDA в 1к18 снизился на 5% г/г, до 1,45 млрд руб., в основном вследствие найма большого количества сотрудников в проекты «Совесть» и «Точка», а также увеличения вдвое затрат на рекламу, привлечение клиентов и связанные с этим статьи – по большей части из-за проекта «Совесть». В итоге показатель был на 2% выше консенсус-прогноза, но на 3% ниже нашей оценки.

Мы полагаем, что разница с нашим прогнозом обусловлена давлением со стороны проекта «Совесть», хотя его прибыльность, вероятно, не главное на данном этапе, поскольку он только начал активно развиваться. В то же время мы отмечаем значительное улучшение динамики скорректированной EBITDA в 1к18 по сравнению с уровнем 4к17, когда показатель снизился на 23% г/г. Рентабельность по скорректированной EBITDA повысилась с 23% в 4к17 до 35% в 1к18.

Прогнозы компании учитывают вклад «Точки»… Компания повысила свой прогноз роста общей скорректированной чистой выручки на весь 2018 г. с 12–16% до 15–20%. Продолжив консолидацию «Точки» и «Рокетбанка», Qiwi включила поступления от этих проектов в общий прогнозный показатель за 1п18. Ранее в прогнозе на 1к18 компания учитывала только связанные с ними расходы.

…но могут оказаться консервативными.Qiwi оставила без изменений прогнозы по скорректированной чистой выручке и чистой прибыли сегмента платежных услуг – по итогам 2018 г. показатели должны вырасти на 12–16% г/гo и 10–15% г/г соответственно. Исходя из этой оценки, в оставшиеся три квартала рост чистой выручки в сегменте замедлится до 8–13%. Между тем мы считаем прогноз консервативным, тем более что выручка от услуг электронной коммерции должна ускорить рост благодаря чемпионату мира по футболу, который пройдет в России в июне–июле.

ВТБ Капитал- QIWI - опубликованные результаты за 1 квартал относительно сильные

QIWI опубликовала сильные результаты за 1К18 по МСФО

Общая скорректированная чистая выручка за 1К18 увеличилась на 41% г/г/ без изменений кв/кв до 4.1 млрд руб. Чистая выручка в сегменте платежных сервисов выросла на 26% г/г до 3.7 млрд руб. Скорректированная EBITDA упала на 5% г/г / +50% кв/кв до 1.45 млрд руб. (в рамках консенсус-прогноза), рентабельность EBITDA составила 35%. Скорректированная чистая прибыль упала на 15% г/г, но выросла на 68% кв/кв до 1.08 млрд руб. Чистая прибыль сегмента платежных сервисов выросла на 27% до 2.2 млрд руб. Общие объемы платежей через терминалы QIWI увеличились на 20% г/г до 249 млрд руб., а средняя скорректированная доходность чистой выручки составила 1.29% (против 1.14% годом ранее). Компания повысила прогноз по росту скорректированной чистой выручки до 15-20% с 12-16% г/г.

Результаты выглядят относительно сильными, хотя показатель EBITDA соответствует консенсус-прогнозу. Основной сегмент компании — платежные сервисы — демонстрирует хорошую динамику благодаря вертикалям электронной коммерции и денежных переводов. В настоящий момент наша рекомендация по компании находится на ПЕРЕСМОТРе.

АТОН  Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Qiwi — скорректированная чистая прибыль по МСФО в 1 кв снизилась на 15%

Скорректированная чистая прибыль QIWI по МСФО за 1 квартал 2018 года снизилась на 15% — до 1,081 млрд руб. ($18,9 млн), или 17,62 руб. на акцию. Об этом сообщила компания.

Чистая прибыль по сегментам платежных услуг увеличилась на 27% — до 2,209 млрд рублей ($38,6 млн) или 36,05 руб. на акцию.

Общий скорректированный чистый доход увеличился на 41% — до 4,099 млрд руб. ($71,6 млн).

Чистый доход по сегментам платежных услуг увеличился на 26% — до 3,668 млрд руб. ($64,1 млн).

Скорректированный показатель EBITDA снизился на 5% — до 1,450 млрд руб. ($25,3 млн).

Объем общих платежей увеличился на 20% — до 249,2 млрд рублей ($4,4 млрд).

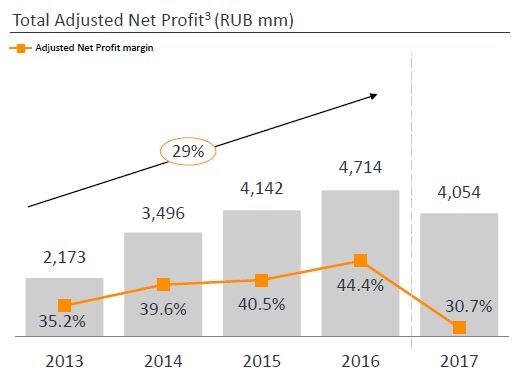

First Quarter 2018 Operating and Financial Highlights

- Total Adjusted Net Revenue increased 41% to RUB 4,099 million ($71.6 million)

- Payment Services Segment Net Revenue increased 26% to RUB 3,668 million ($64.1 million)

- Adjusted EBITDA decreased 5% to RUB 1,450 million ($25.3 million)

- Adjusted Net Profit decreased 15% to RUB 1,081 million ($18.9 million), or RUB 17.62 per diluted share

- Payment Services Segment Net Profit increased 27% to RUB 2,209 million ($38.6 million) or RUB 36.05 per diluted share

- Total Payment Services volume increased 20% to RUB 249.2 billion ($4.4 billion)

Прогнозы на 2018 г:

Qiwi plc повысила прогноз на 2018 год по росту скорректированной чистой выручки до 15-20% с прежних ожиданий 12-16%, говорится в сообщении компании.

Как и кварталом ранее, прогноз по выручке не учитывает влияния проектов, связанных с банком «Точка» и Рокет-банком.

Qiwi сохранила прогноз по росту выручки от платежных услуг в 2018 году на уровне 12-16%.

Группа также сохранил прогноз по скорректированной чистой прибыли на этот год: она останется неизменной или сократится на 10% по сравнению с 2017 годом. Рост чистой прибыли от платежей в 2018 году прогнозируется на 10-15%.

2018 Guidance4

QIWI upgrades its Total Adjusted Net Revenue guidance in respect of 2018 outlook:

- Total Adjusted Net Revenue is expected to increase by 15% to 20% over 2017;

While guidance in respect to Payment Services Segment Net Revenue, Adjusted Net Profit and Payment Services Segment Net Profit remains unchanged:

- Payment Services Segment Net Revenue is expected to increase by 12% to 16% over 2017;

- Adjusted Net Profit is expected to decline by 10% to 0% over 2017;

- Payment Services Segment Net Profit is expected to increase by 10% to 15% over 2017.

пресс-релиз

Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

Тимофей Мартынов, хорошо, что он скопипастил. Потому что оригинал статьи на яндекс-дзен уже грохнули. По ссылке выходит ошибка 404.

Лыжник, дык их юрист и мне написал на почту

пост пришлось удалить:)

Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

Тимофей Мартынов, хорошо, что он скопипастил. Потому что оригинал статьи на яндекс-дзен уже грохнули. По ссылке выходит ошибка 404.Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, ты нашел, а Марэк ее скопипастил уже ахаха

QIWI. Конец эпохи финансового аферизма.

QIWI. Конец эпохи финансового аферизма.

28.04.2018

Наш анализ показывает, что QIWI — умирающая пустышка стоимостью 1 млрд долл, и её акции упадут в 2-4 раза уже в 2018 году.

На чем сегодня держится Киви?

Традиционно, главный бизнес Киви — комиссия с платежей через платёжные терминалы и через мобильное приложение QIWI.

В нашем канале в Телеграмме мы проводили опрос на тему использования продуктов Киви. Оказалось, что проникновение терминалов примерно составляет 1%. Если предположить, что среди населения России терминалами пользуются 1% населения — это 1.42 миллиона человек по всей стране. У Киви работают 152,000 терминалов — выходит, что один терминал приходится на 9.6 человек! Очевидно, что это очень мало.

За счёт чего живёт этот бизнес, если количество платежей постоянно падает, а ставки аренды растут? И на какие деньги Киви содержит эту армию платёжных терминалов?

Вот, что мы узнали:

1. Терминальный бизнес держится на схематозе, а не на технологиях. Ключевой для Киви бизнес интернет-коммерции держится на получении денег российских интернет-покупателей на оффшорные счета в обход ФНС и ЦБ.

2. По информации наших источников, небольшие и средние банки используют QIWI, чтобы «рисовать» капитал. Схема простая: деньги в терминалах невозможно посчитать, и банк отчитывается о «зависших» в терминалах средствах. Другими словами, банк говорит ЦБ, что у него на счетах N миллиардов рублей наличными, но треть из них лежит в терминалах QIWI и банк пока не может показать эти деньги регулятору. Банк проходит проверку, а QIWI получает благодарность от банка. ЦБ в курсе этой лазейки, но пересчитать деньги в 152 тысячах терминалов физически невозможно.

3. Киви до сих пор работал за счёт сильного лоббизма: только им позволялось работать в «серой зоне» обращения наличности. Спасибо покровителям этой конторы, что защищают от ФНС и ЦБ.

4. Важный фактор для QIWI — умение искусственно раздувать хайп: все мы слышали о битрубле и крипторубле, мастер-блокчейне, карте «Совесть» и т.п.

5. Большую долю платежей через Киви занимают специфические кейсы использования Qiwi-кошелька: покупка криптовалют, платежи в азартных играх и букмекерских конторах и т.п. Используются такие платежи, естественно, для ухода от налогов.

По уверениям наших источников — партнеров и поставщиков Киви — показатель «комиссии с терминалов минус платежи по аренде» глубоко убыточен для компании. Убыток составляет десятки миллионов рублей в месяц.

Почему финансовому аферизму придёт конец?

1. Наш анализ перестановок в Правительстве подсказывает, что после назначения нового Правительства у Киви не останется столь всемогущих лоббистов. Не зря сам Сергей Солонин, генеральный директор и ключевой акционер, из последних сил пытается зацепиться за руководство ЦБ.

2. Топ-менеджеры и основатели потеряли интерес к бизнесу и занимаются всем, кроме QIWI. Они хайпуют, скупают старт-апы на заработанные деньги и путешествуют по всему миру. Достаточно посмотреть Facebook Сергея Солонина и Бориса Кима (председатель Совета директоров, совладелец Киви) — там ни одного поста про Киви, только путешествия и другие проекты.

3. Проект Совесть — ключевая ставка роста QIWI — чистый оппортунизм, в продвижение которого менеджмент Киви вкладывает практически всю публично заработанную прибыль (даже дивиденды не платят!). Менеджеры Киви «сжигают» деньги акционеров:

Оранжевым обозначен доход от традиционного платежного бизнеса, а серым — прибыль от карты рассрочки Совесть. Совесть для QIWI — источник убытков. Источник: QIWI Investor Presentation — April, 2018

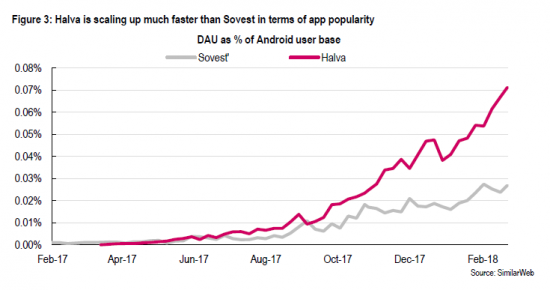

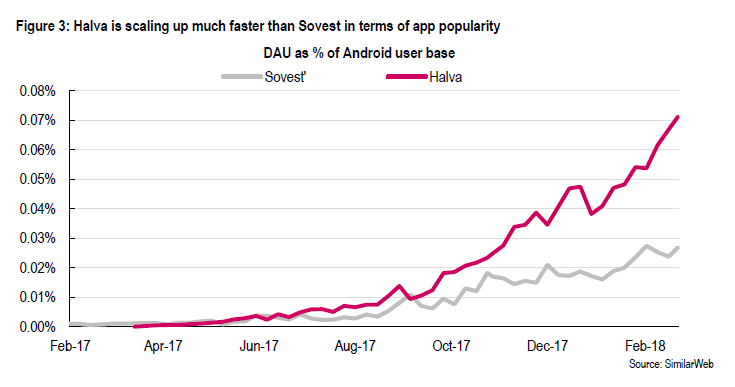

4. Многие другие банки как, например, Тинькофф банк, тоже предложили собственную программу рассрочки покупок. При этом основной конкурент Совести — Халва — значительно опережает Киви по темпам роста:

Сравнение популярности приложений Совесть и Халва. Источник: обзор Renaissance Capital, SimilarWeb

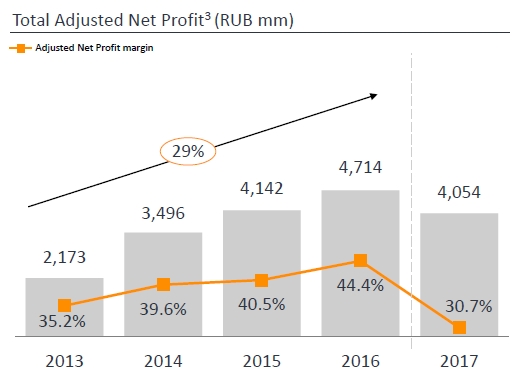

5. Закономерно падает прибыль компании, даже несмотря на рост выручки:

Несмотря на рост чистой выручки на 24%, расходы выросли на 82% г/г. Источник: QIWI Investor Presentation — April, 2018

Рост выручки в 2017 году связан с притоком средств на рынок криптовалют, который обслуживала QIWI, являясь одним из удобнейших каналов ввода средств в децентрализованный мир. Теперь хайп вокруг криптовалют прошел. Да и ЦБ уже сейчас косо смотрит на такие транзакции. А после формирования нового правительства, как писали выше, такая возможность у QIWI и вовсе уйдет.

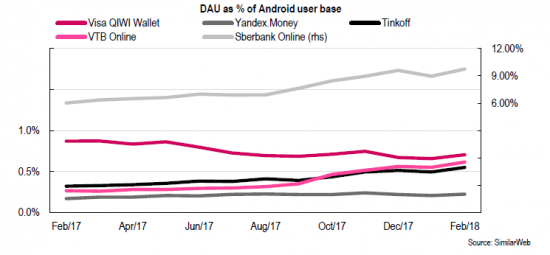

6. Обостряется конкуренция с банками. Сбербанк Онлайн, Тинькофф и даже ВТБ Онлайн обыгрывают QIWI по темпам роста — и, если такая тенденция продолжится, Киви останется за бортом:

Доля QIWI в сравнении с приложениями других операторов платежей. Источник: обзор Renaissance Capital, SimilarWeb

Разочарование для инвесторов

С начала 2014 года акции QIWI подешевели уже в 3.5 раза:

Стоимость ADR QIWI за последние 5 лет. Рыночная капитализация сейчас составляет $1bn. Источник: Bloomberg

QIWI на 21.73% принадлежит Банку Открытие. Это иронично, если вспомнить, что банки используют Киви для завышения своего капитала, а само Открытие прославилось аферой — осенью 2017 года ЦБ ввел в банке временную администрацию.

Бывший топ-менеджмент, который руководил аферами в Открытии, до сих пор участвует в Совете Директоров QIWI.

Открытие стало государственным банком. Получается, что долей в 21.73% QIWI косвенно владеет государство, которое фактически взяло под контроль «серые» денежные потоки, проходящие через QIWI.

«Выжав» из QIWI всё, что нужно, правительство, в лице нового менеджмента банка Открытие, наверняка выставит этот непрофильный актив на продажу. Но кто купит убыточную компанию, лишённую всех схем серого заработка?

В этой ситуации больше всех пострадают американские институциональные инвесторы. Дело в том, что они держат акции QIWI как «русский финтех» и «русский PayPal»- их ждёт большое разочарование и огромные убытки.

Забавно, что QIWI, в основном, торгуется на высокотехнологичной бирже NASDAQ, и, в большинстве случаев, покупается «вслепую» для диверсификации портфеля, просто следуя за изменениями стоимости индекса. В Америке не понимают, что эта компания из себя представляет, а основатели компании воспринимают текущую стоимость акций на бирже как официальную оценку рынком.

Поняв, что компания не стоит и цента, инвесторы начнут «сливать» свои акции по любой цене. QIWI — это не финтех, а кустарные технологии для работы в «серой» зоне перевода наличности.

Зашортить бумагу можно через любого американского брокера, например, через Interactive Brokers.

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44

Лыжник, спасибо, почитаю- Нашел статью про Киви в интернете. «QIWI. Конец эпохи финансового аферизма»

zen.yandex.ru/media/id/5ad8ebe955876b0c067c9172/qiwi-konec-epohi-finansovogo-aferizma-5ae0524fdd248462ec6cca44 - Проект "Совесть" - ключевой фактор роста Qiwi в среднесрочной перспективе

Аналитики ВТБ Капитал полагают, что Qiwi продолжит делать ставку на менее рискованный комиссионный бизнес:

Последние события вокруг Qiwi подкрепляют наш позитивный взгляд на компанию – как на ее основной бизнес, так и на новые проекты, такие как карта рассрочки «Совесть» и онлайн-банк для малого и среднего бизнеса «Точка». На наш взгляд, богатый опыт в сфере информационных технологий, обширная франшиза, знания и гибкость бизнес-модели – все это позволяет Qiwi с максимальной выгодой для себя использовать текущие тренды цифровизации в области обработки платежей и предоставления финансовых услуг. Вместе с тем мы полагаем, что вместо перехода к классической банковской модели компания продолжит делать ставку на менее рискованный комиссионный бизнес. Обновив нашу модель с учетом последних событий, мы оставили без изменений прогнозную цену акций Qiwi через 12 месяцев (27 долл.), что предполагает ожидаемую общую доходность на уровне 58%, в связи с чем мы подтверждаем рекомендацию «покупать».

Цифровизация расширяет возможности. Рост популярности онлайн-платежей и огромный потенциал развития российской электронной коммерции вдохнули новую жизнь в высокорентабельный основной бизнес Qiwi, который остается для компании ключевым источником денежных потоков. На электронную коммерцию в России приходится менее 4% оборота розничной торговли, а наличные расчеты составляют две трети от всех операций, что, на наш взгляд, создает значительный потенциал для развития основного бизнеса Qiwi. Согласно нашим прогнозам, в 2017–2022 гг. скорректированная чистая выручка основного бизнеса Qiwi (т.е. без учета Совести и Точки) будет расти в среднем на 10% в год.

Хорошие возможности для использования цифровизации. Благодаря наличию обширной платежной экосистемы (152 000 киосков и терминалов, 20 млн электронных кошельков и 13 000 продавцов-партнеров на конец 2017 г.) Qiwi удалось накопить значительный опыт, позволяющий компании предлагать индивидуализированные ИТ-решения и эффективно обрабатывать большие объемы микроплатежей. Это должно дать компании возможности для дальнейшего роста и расширения бизнеса за счет удовлетворения растущих потребностей контрагентов, выхода в новые сегменты рынка и разработки новых продуктов.

Прошлый опыт убеждает нас в способности компании реализовывать новые проекты. Прошлый опыт успешной реализации бизнес-проектов Qiwi лежит в основе нашего позитивного взгляда на проекты «Совесть» и «Точка». Бизнес-модель «Совести» уже в достаточной степени выкристаллизовалась. Карта представляет собой привлекательное предложение для потребителей, хотя из-за высоких затрат на привлечение клиентов на то, чтобы проект начал приносить прибыль, может потребоваться время (по нашим оценкам, это случится примерно в 2020 г.). Тем не менее мы рассматриваем «Совесть» в качестве ключевого фактора роста Qiwi в среднесрочной перспективе. Что касается «Точки», то из-за сохраняющейся неопределенности мы пока не включаем ее в нашу модель. Однако технически данный проект был трансформирован в мультибанковское предложение, и мы полагаем, что завершение сделки с банком «Открытие» в течение этого года поможет Qiwi реализовать заложенный в данный актив стоимостной потенциал.

Главным остается комиссионный бизнес с низким уровнем риска.

Приоритетным направлением для Qiwi всегда был комиссионный бизнес – в силу его более низких рисков. Хотя можно было бы предположить, что запуск проектов «Совесть» и «Точка» знаменует собой переход компании к более классической банковской модели, мы считаем, что Qiwi будет развивать их, прежде всего, как комиссионный бизнес. Мы полагаем, что компания сосредоточит усилия на развитии ИТ-поддержки и ИТ-решений, одновременно стараясь привлекать другие банки к использованию данных продуктов в рамках мультибанковских моделей.

Оценка и риски.

Прогнозная цена акций Qiwi через 12 месяцев, рассчитанная в рамках рублевой модели дисконтированных денежных потоков (WACC – 15,0%, темпы роста в постпрогнозный период – 4%), составляет 27,00 долл. Главными рисками для наших прогнозов мы считаем неудачу проекта «Совесть», ухудшение макроэкономической ситуации, неспособность Qiwi расширить бизнес и неблагоприятные регуляторные изменения.

ВТБ Капитал - Интервью акционера QIWI Сергея Солонина газете Ведомости (тезисы)

70% времени Солонин тратит на компанию QIWI

Мы идем в b2b — платежные технологии для компаний

Мы идем в сторону BaaS — провайдер услуг для банков

У нас 19 млн чел открыли кошельки. Потому что удобно.

70% трафика e-commerce QIWI — это казиношки

QIWI — один из двух легальных операторов спортивных ставок

QIWI выпустила «много сотен тысяч карт совесть»

Ну в общем ничего такого, чтобы акции на 7,5% подпрыгнули. Хотя я смотрю их на NASDAQ сегодня взат немного подслили.

Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)

Владимир Б., где сидит Сбер? В Киви? Я думал Открытие

Тимофей Мартынов, он конечно там не основной бенефициар, но петь будет вместе с открытием, а пока можно и порасти…Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)

Владимир Б., где сидит Сбер? В Киви? Я думал ОткрытиеСкажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете

Тимофей Мартынов, таки там ещё сбер сидит, как тока запоют про офигительность киви так и пора валить)- Скажу два слова. Почему растет киви?

Можно только догадываться.

Ликвидность у нас очень и очень маленькая, оборот всего 8 млн руб.

Один малышок с его миллиардами может этот забег устроить на сдачу с бизнес-ланча.

Но бумага мне нравится. В 4 квартале бешенный рост выручки. Контора недорогая.

Капа удвоится — глазом моргнуть не успеете - Вообще у этой компании перспективы кто-то видит?!

Мне кажется сейчас тот же Сбербанк-онлайн куда удобнее, да и дешевле к тому же. Все через Сбербанк-онлайн оплачиваю от телефона до налогов, за последние 5 лет ни разу не пользовался услугами этой компании… Во всех терминалах страны!

Малышок борется за Киви!

Эпичную картинку по понятным причинам не выкладываю.

Wasiliew Wasilij, что ты вообще имел ввиду?

Тимофей Мартынов, он большой любитель акции и активной торговли — кто-то сбрасывал, он откупал. График видел? А ты что имел в виду? Когда сделаешь нормальный дивиденд Фосагро?! А Х5 где?!

Wasiliew Wasilij, что с дивидендом фосагро? вроде все сделал давно- Причин для замедления роста у акций QIWI нет

QIWI в 4 квартале 2017 года увеличила выручку по МСФО до 4,116 млрд рублей ($71,5 млн), по сравнению с 2,821 млрд рублей годом ранее, говорится в отчете компании.

QIWI продемонстрировала рост операционных и некоторых финансовых показателей. Количество открытых счетов за год увеличилось на 17%, а выручка — на 24%. Компания сохраняет высокую рентабельность EBITDA на уровне 39%, а маржа прибыли составила 30%.

Несмотря на снижение EBITDA и скорректированной прибыли, QIWI остается одной из самых рентабельных компаний финансового сектора. Негативная динамика EBITDA и прибыли стала причиной падения котировок, но оно быстро сменилось ростом.

Ожидания компании на 2018 год, предполагающие повышение выручки на 12–16%, на мой взгляд, довольно скромны. Я полагаю, что причин для замедления роста нет. Напротив, ожидания относительно того, что бизнес QIWI пострадает регуляторных ограничений и снижения доли наличных расчетов, не оправдались. Я считаю, что акции QIWI будут лидерами роста в секторе и к концу 2-го квартала смогут вернуться на уровень 1450 руб.

Ващенко Георгий

ИК «Фридом Финанс»

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: