| Число акций ао | 63 млн |

| Номинал ао | — |

| Капит-я | 40,2 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| P/E | 2,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 0,9 |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Привет, коллеги планирую в лог встать хочу диверсифицировать по отраслям стабильные двузначные ежеквартальные дивы, а если еще и будет рост курсовой стоимости в ближайшие 2 года то вообще супер. Я сейчас смотрю бумажка близко возле дна уже лежит, кажется пора брать :)

Привет, коллеги планирую в лог встать хочу диверсифицировать по отраслям стабильные двузначные ежеквартальные дивы, а если еще и будет рост курсовой стоимости в ближайшие 2 года то вообще супер. Я сейчас смотрю бумажка близко возле дна уже лежит, кажется пора брать :)

QIWI улетает в ...

QIWI улетает в ...

Акции компании на нейтральном отчете обновили свои максимумы минимумы! Что случилось с бизнесом и есть ли там потенциал, разберемся в этом посте.

Я работаю с компанией с далекого 2013 года, раньше кошелек был без идентификации, что позволяло максимально удобно инвестировать деньги в разные высокодоходные проекты, о которых подробно рассказывал здесь. Времена изменились, теперь везде требуется верификация и серых схем становится все меньше.

В конце 2020 года ЦБ запретил работать бизнесу с иностранными компаниями, что вызвало моментальный обвал котировок на 20%. Но потом ситуацию удалось разрешить. Тем не менее, ЦБ не стал бы просто так наезжать на компанию, видимо, что-то темное все-таки имело место быть.

Сейчас онлайн банкинг сильно сузил рынок деятельности для Киви. Она ведет активную работу в сегменте ставок и с различными букмекерскими конторами. Но и этот уютный уголок хотят у нее отобрать. Путин 25 августа подписал распоряжение об утверждении единого центра учета перевода ставок букмекерских контор. Им стала небанковская кредитная организация «Мобильная карта».

Авто-репост. Читать в блоге >>>

Всем привет, сообщение случайно удалил), в общем ребят подскажите пожалуйста какой лучше сайт подобрать для открытия брокерского счёта, я новичок, очень хочу заниматься трейдингом ну и заодно инвестициями.

Данила Зайцев, Сбербанк и ВТБ, остальные брокеры лишний риск. Возрождение НМТП. Новая инвест-идея по Акрону. Qiwi в топку

Возрождение НМТП. Новая инвест-идея по Акрону. Qiwi в топкуСегодня найдем причину роста акций НМТП, разберем компанию Акрон и решим, что делать с проблемной Qiwi. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 29.08.21:

Авто-репост. Читать в блоге >>>

Всем привет, сообщение случайно удалил), в общем ребят подскажите пожалуйста какой лучше сайт подобрать для открытия брокерского счёта, я новичок, очень хочу заниматься трейдингом ну и заодно инвестициями.

Данила Зайцев, а вообще это ветка QIWI, сюда не стоит писать такие вопросы

ANahrenNick, Понял, спасибо вам большое за помощь, извиняюсь за вопрос не в той теме.Всем привет, сообщение случайно удалил), в общем ребят подскажите пожалуйста какой лучше сайт подобрать для открытия брокерского счёта, я новичок, очень хочу заниматься трейдингом ну и заодно инвестициями.

Данила Зайцев, а вообще это ветка QIWI, сюда не стоит писать такие вопросыВсем привет, сообщение случайно удалил), в общем ребят подскажите пожалуйста какой лучше сайт подобрать для открытия брокерского счёта, я новичок, очень хочу заниматься трейдингом ну и заодно инвестициями.

Данила Зайцев, Сначала посмотри на комиссию у каждого брокера, потом на вывод и ввод денежных средств без комиссии (финам берет 1%, но не более 500р), функционал и удобство приложения, далее, у какого брокера есть выход на СПб биржу (у сбера нет). Так же на всякий случай нужно, что бы в вашем городе был офис вашего брокера. Это минимум, что нужно знать при выборе- Всем привет, сообщение случайно удалил), в общем ребят подскажите пожалуйста какой лучше сайт подобрать для открытия брокерского счёта, я новичок, очень хочу заниматься трейдингом ну и заодно инвестициями.

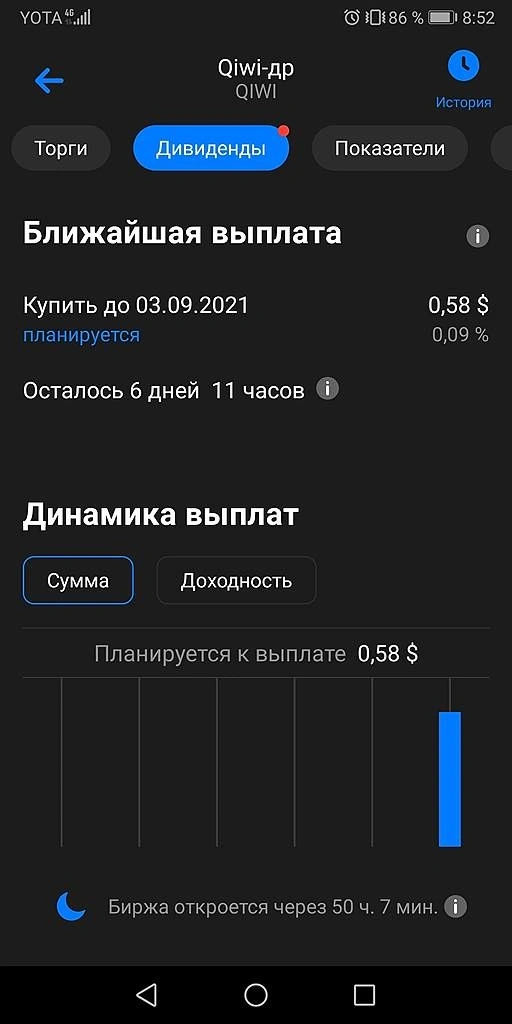

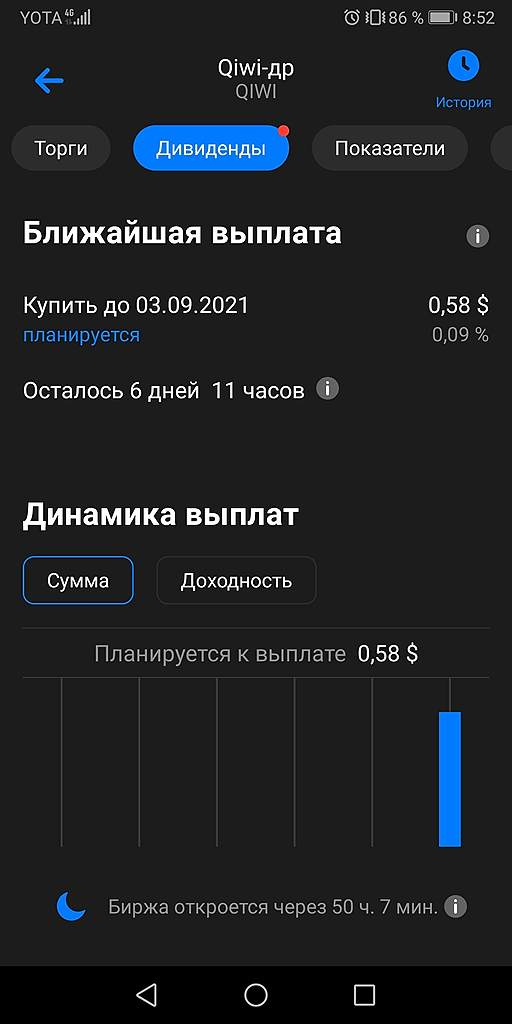

ВТБ пишет, что дивы будет 0.58$

Александр Матроскин,

СБЕР БАНК

Сообщение о корпоративном действии

DVCA Выплата дивидендов в виде денежных средств

Депозитарная расписка на акции QIWI PLC

(US74735M1080)

Дата фиксации

07.09.2021

Размер выплаты на 1 ценную бумагу

0.3 USD

Плановая дата выплаты

20.09.2021

Налоги

По иностранным ценным бумагам Депозитарий не является налоговым агентом.

Физическое лицо должно самостоятельно декларировать и заплатить налог в бюджет РФ.

Комиссии

Комиссия за выплату дивидендов (DIVIDEND FEE) за 1 депозитарную расписку – 0.02 USD.

Указанная комиссия взимается эмитентом (лицом, выпустившим депозитарные расписки) – The Bank of New York Mellon.

ИгорьMSK,

Изначально мне уведомление так и пришло что дивы 0.30$, и в приложении тоже были 0.3, а сегодня с утра уже 0.58.глюк видимо.

Александр Матроскин,Это не глюк, это прогноз за 3 квартал, обычно они больше.

ВТБ пишет, что дивы будет 0.58$

Александр Матроскин,

СБЕР БАНК

Сообщение о корпоративном действии

DVCA Выплата дивидендов в виде денежных средств

Депозитарная расписка на акции QIWI PLC

(US74735M1080)

Дата фиксации

07.09.2021

Размер выплаты на 1 ценную бумагу

0.3 USD

Плановая дата выплаты

20.09.2021

Налоги

По иностранным ценным бумагам Депозитарий не является налоговым агентом.

Физическое лицо должно самостоятельно декларировать и заплатить налог в бюджет РФ.

Комиссии

Комиссия за выплату дивидендов (DIVIDEND FEE) за 1 депозитарную расписку – 0.02 USD.

Указанная комиссия взимается эмитентом (лицом, выпустившим депозитарные расписки) – The Bank of New York Mellon.

ИгорьMSK,

Изначально мне уведомление так и пришло что дивы 0.30$, и в приложении тоже были 0.3, а сегодня с утра уже 0.58.глюк видимо.

ВТБ пишет, что дивы будет 0.58$

Александр Матроскин,

СБЕР БАНК

Сообщение о корпоративном действии

DVCA Выплата дивидендов в виде денежных средств

Депозитарная расписка на акции QIWI PLC

(US74735M1080)

Дата фиксации

07.09.2021

Размер выплаты на 1 ценную бумагу

0.3 USD

Плановая дата выплаты

20.09.2021

Налоги

По иностранным ценным бумагам Депозитарий не является налоговым агентом.

Физическое лицо должно самостоятельно декларировать и заплатить налог в бюджет РФ.

Комиссии

Комиссия за выплату дивидендов (DIVIDEND FEE) за 1 депозитарную расписку – 0.02 USD.

Указанная комиссия взимается эмитентом (лицом, выпустившим депозитарные расписки) – The Bank of New York Mellon.

ВТБ пишет, что дивы будет 0.58$

Александр Матроскин, походу мажоритарии решили обнулить счета. Видимо нас ждет судьба центрального телеграфа

взгляд на КИВИ (QIWI)

Вокруг птички КИВИ сейчас не очень позитивный фон.

У птички только одна проблема, рынок у нее меньше становится.

пишет

t.me/finpizdec/5712

Походу у КИВИ жесткая накладочка — t.me/cbrstocks/24986

Указом Путина их фактически выкинули с темы обслуживания букмекеров

Половину прибыли пацики потеряют

Вот так НАКЛАДОЧКА

Роман Ранний,

Василий Баранов,

пишет

t.me/finpizdec/5712

Походу у КИВИ жесткая накладочка — t.me/cbrstocks/24986

Указом Путина их фактически выкинули с темы обслуживания букмекеров

Половину прибыли пацики потеряют

Вот так НАКЛАДОЧКА

Роман Ранний,

- взгляд на КИВИ (QIWI)

Вокруг птички КИВИ сейчас не очень позитивный фон.

Qiwi утратит статус единого оператора на рынке азартных игр.

Совокупный объем ставок за 1П21 составил 27% от общего объема платежей, обработанных Qiwi.Неполучение статуса ЕЦУП обернется для QIWI потерей 10-20% выручки. По прогнозам менеджмента это примерно 15-25% Чистой прибыли...

Идем далее. Это закладывалось в цену акций еще с конца 2020г. , когда котировки компании были в районе 1100-1200р.! — сейчас они 665-670р. , можно сказать что рыночная капитализация Qiwi сложилась пополам.

При этом Qiwi максимум потеряет 30% ...

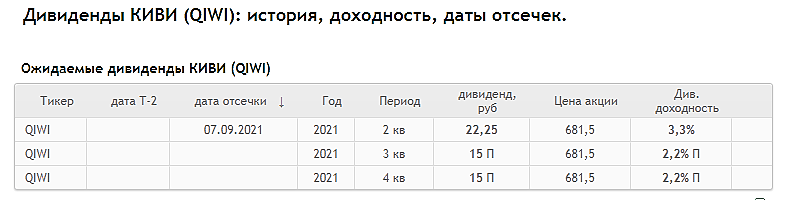

Смотрим на дивдоходность.

")

Ранее квартальная доходность составляла 1-2% в квартал… :) доходность в долларах США.

на ближайшую отсечку в начале сентября доходность будет 3,4% к текущей цене, а далее прогнозируемая примерно 2,3% уже с учетом снижения выручки.

Авто-репост. Читать в блоге >>>  Даже покупателей на неё не найти. Все финансовые организации имеют теперь ниши Киви. Топ менеджмент знает это и спокойно уходит. Если б только нашёлся мегамозг в правлении и нашли правильное применение оставшимся активам и кешу.

Даже покупателей на неё не найти. Все финансовые организации имеют теперь ниши Киви. Топ менеджмент знает это и спокойно уходит. Если б только нашёлся мегамозг в правлении и нашли правильное применение оставшимся активам и кешу. QIWI: пациент скорее мёртв, чем жив

QIWI: пациент скорее мёртв, чем живСо вчерашнего дня мелькают заголовки о том, что в качестве Единого центра учёта перевода ставок (ЕЦУП) выбрали не QIWI, а компанию «Мобильная карта», которая принадлежит ВТБ. Про ситуацию со ставками мы писали ещё в апреле (доступно здесь), поэтому повторяться не будем и вместо этого зададимся другим вопросом:

Остались ли у компании перспективы? Давайте разбираться.

Вся компания сейчас оценивается 41,7 млрд рублей, при этом на балансе у QIWI сейчас 35 млрд рублей кэша. Вся компания за вычетом кэша оценивается всего в 6.7 млрд рублей ($90 млн), таким образом P/E за последние 12 месяцев за вычетом кэша - всего 0.64x, то есть весь QIWI сейчас стоит меньше одной годовой прибыли.

Подобная оценка — смехотворно дешёвая, но почему она именно такая? Дело в том, что бизнес QIWI:

1) не имеет конкурентных преимуществ и быстрорастущих сегментов. Сеть из ста тысяч терминалов сейчас уже не актив, а обременение. Какой смысл использовать кошельки QIWI, когда российские банки уже далеко впереди по технологичности? Рокетбанк, «Совесть» и Точку продали, остаётся Факторинг Плюс и Flocktory. И Факторинг, и Flocktory вроде бы растут, но вместе составляют лишь 308 млн выручки. Сами сегменты выручки раскрываются с недостаточной прозрачностью. Что, например, входит в сегмент e-commerce? С каких e-commerce площадок идёт основная прибыль? Из отчётности это непонятно.

Авто-репост. Читать в блоге >>>

")

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.