Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсе обещали же мощный отчёт, че происходит?? Мдаа, даже аналитикам нельзя верить

Иван, происходит падение на фоне угроз санкциями со стороны штатов

Алексей, так санкции или все таки прибыль вниз на 39%?? думаю что прибыль, на этом и продал. Брал по 3750. Ну их лесом

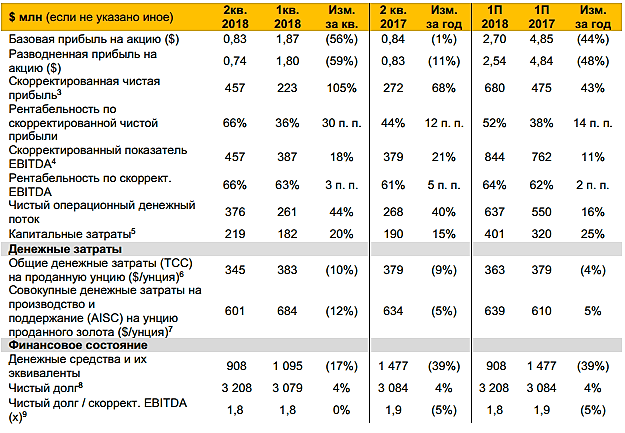

Сергей Иванов, а вы поняли почему прибыль -39% при растущей выручке, валовой и операционной прибыли, объемах реализации и производства золота, рентабельность EBITDA? Может какие-то системные проблемы? Из отчета следует, что

«Снижение прибыли обусловлено в основном убытками от инвестиционной деятельности в 3,15 млрд руб. и убытком по курсовым разницам в 14,78 млрд руб., свидетельствуют данные отчета.»