| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 2 862,1 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 192,7 |

| P/E | 9,1 |

| P/S | 4,0 |

| P/BV | 10,9 |

| EV/EBITDA | 6,6 |

| Див.доход ао | 9,2% |

| Полюс Календарь Акционеров | |

| 30/06 ГОСА по дивидендам за 1 квартал 2026 года в размере 29,05 руб/акция | |

| 10/07 PLZL: последний день с дивидендом 29.05 руб | |

| 13/07 PLZL: закрытие реестра по дивидендам 29.05 руб | |

| Прошедшие события Добавить событие | |

Полюс акции

2103.4₽ -0.18%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Подскажите, пожалуйста, убыток по курсовым разницам возник от курса рубля или курса золота.

- Общие денежные затраты Группы (TCC) во 2 квартале 2018 года снизились на 10% до $345 на унцию против $383 на унцию в 1 квартале 2018 года главным образом вследствие снижения стоимости национальной валюты. А то что гсм вырос и другие расходы, про это тишина. у них так затраты скоро в ноль выйдут. Смешно читать.

- Кто меня здесь ругал? Что я не правду пишу? Мы с Ромой писали еще год назад, что не все айс в этой компании. Ванин на смартлабе все по полкам разложил. Их экономику. Даже я обдалбившись редлебела, увидел что долг вырос под 100-200 лимонов.Хотя я не спец по бухучету. и по всяким дилижансам. Во первых, непонятная благотворительность, во вторых, убытки финансовые от управленческих ошибок грачева и сикина. Исчисляемые миллиардами рублей. В любой прозрачной западной компании, таких бы горе управленцев пнули в зад.Но здесь нет. им покупают гражданство мальты. Ну и еще добавился фактор падения цены на золото, А в отчете они лихо как шулеры цифрами играют. Прогнозная цена реализации 1300$.Похоже убыток на самом деле больше. Ну и не понятно куда девается прибыль дочерних компаний?

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

отчет

читать дальше на смартлабе

редактор Боб, кто то кажется обещал супер отчёт)) Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

Полюс — прибыль за 1 п/г по МСФО снизилась на 39% г/г

отчет

читать дальше на смартлабе

Станислава с втб дура. Долг вырос на 120 лимонов в зелени.показатель свободного денежного потока на собственный капитал составляет 180. В запасе остается 60. еще квартал и в минус уйдет. дура с втб

витя витин, Витюша она бот смартлабовский, просто новости и аналитику постит!

не надо истерик устраивать

завтра все в отчете и узнаемя прикупил, неважно вообще будут дивы или нет, у них отчетность просто бомбическая должна быть. рынок упорно игнорирует то что компания из года в год улучшает свои показатели. а сейчас в хорошие времена на хороших отчётностях начнут тариться.

John Snow, ура! Рад видеть нового человека на нашем форуме!

Тимофей Мартынов,- Долг вырос на 120 лимонов в зелени.показатель свободного денежного потока на собственный капитал составляет 180. В запасе остается 60. еще квартал и в минус уйдет. дура с втб

- Полюс представит хорошие показатели за 2 квартал

«Полюс» 3 августа опубликует финансовые результаты за 2к18.

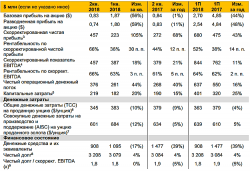

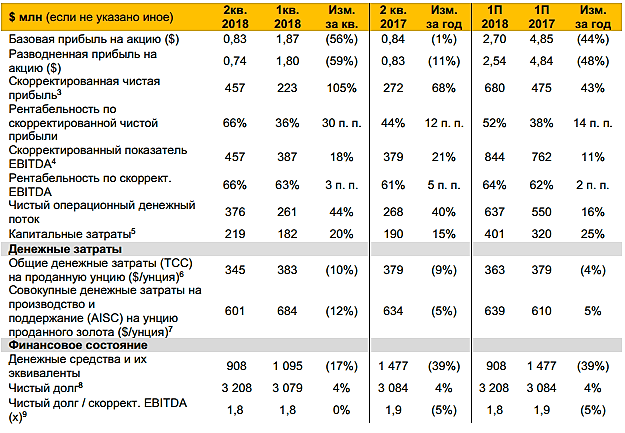

Мы ожидаем хороших показателей, чему должно способствовать увеличение объемов производства на 7% г/г, при этом благодаря повышению средней цены на 3% г/г и снижению общих денежных затрат на 4% г/г рентабельность EBITDA, по нашим расчетам, составит внушительные 64% – максимум за последние несколько лет.

ВТБ Капитал

Компания уже сообщила, что ее чистый долг равен 3,2 млрд долл., исходя из чего показатель свободного денежного потока на собственный капитал составляет 180 млн долл. В ходе телеконференции нас будет интересовать оценка руководством перспектив по затратам (плановый уровень на весь 2018 г. – менее 425 долл./унц.) и капиталовложениям на 2п18. Рассчитываемая нами цена через 12 месяцев в 52 долл. за одну акцию подразумевает ожидаемую полную доходность на уровне 54%. В отношении бумаг компании подтверждаем рекомендацию покупать.

читать дальше на смартлабе я прикупил, неважно вообще будут дивы или нет, у них отчетность просто бомбическая должна быть. рынок упорно игнорирует то что компания из года в год улучшает свои показатели. а сейчас в хорошие времена на хороших отчётностях начнут тариться.

John Snow, если посмотреть на рынок, то видимо его больше волнует судьба Керимова, чем цены на золото или что=то ещея прикупил, неважно вообще будут дивы или нет, у них отчетность просто бомбическая должна быть. рынок упорно игнорирует то что компания из года в год улучшает свои показатели. а сейчас в хорошие времена на хороших отчётностях начнут тариться.

John Snow, ура! Рад видеть нового человека на нашем форуме!- я прикупил, неважно вообще будут дивы или нет, у них отчетность просто бомбическая должна быть. рынок упорно игнорирует то что компания из года в год улучшает свои показатели. а сейчас в хорошие времена на хороших отчётностях начнут тариться.

- тут пишут что могут завтра объявить дивы, если можно ссылку то вот t.me/AK47pfl/965

- Полюс Золото отчитается завтра, 3 августа и проведет телеконференцию

Полюс Золото должен завтра опубликовать финансовые результаты за 2К18.

Мы ожидаем, что выручка вырастет до $697 млн (+13% кв/кв) за счет роста продаж золота на 12% кв/кв. EBITDA должна увеличиться до $452 млн (+17% кв/кв) на фоне более высокой выручки и ослабления рубля на 11%. FCF должен составить $85 млн (против -$14 млн в 1К18) благодаря сильному денежному потоку от операционной деятельности, который должен компенсировать небольшой рост оборотного капитала. Капзатраты должны остаться неизменными ($365 млн в 1П18П против $850 млн, согласно прогнозу на 2018). Промежуточные дивиденды, по нашим оценкам, должны составить $0.94/GDR (доходность 2.7%), исходя из коэффициента выплат 30%. Напомним, дивидендная политика компании на этот год предусматривает выплату или 30% EBITDA, или $550 млн, в зависимости от того, как показатель выше.

Мы считаем, что результаты Полюса будут ожидаемо сильными на фоне роста продаж и ослабления рубля. Телеконференция намечена на 14:00 в тот же день, и на ней мы будем фокусироваться на прогрессе расширения Наталки, новой информации по Сухому Логу, прогнозе по капзатратам на 2П18 и долгосрочную перспективу, а также прогнозе по себестоимости при спотовом курсе и коэффициентам извлечения. Номера для набора: +7 495 646 9190 (Россия), +44 330 336 9411 (Великобритания); ID конференции: 4176024.

АТОН

читать дальше на смартлабе

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: