Финаме

Финаме БКС Мир Инвестиций

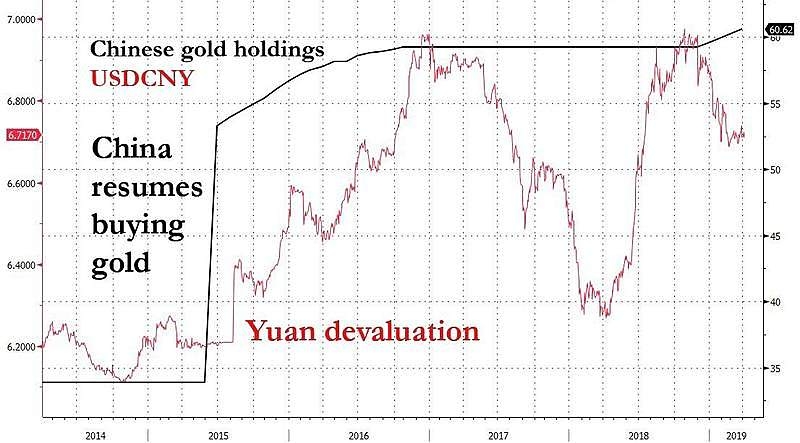

БКС Мир ИнвестицийНародный банк Китая сообщил, что страна уже четвертый месяц подряд увеличивает свои золотые резервы, подтверждая недавние прогнозы экспертов о том, что центральные банки во всем мире будут продолжать наращивать активы, одновременно отказываясь от своих долларовых резервов.

Согласно последним официальным данным Китая, золотые запасы страны выросли с 60,26 млн в феврале до 60,62 млн унций в марте. Это был четвертый месяц прироста золота: в прошлом месяце прирост составил 11,2 тонны, в феврале – 9,95 тонны, в январе – 11,8 тонны, а в декабре – 9,95 тонны. В предыдущие 25 месяцев, с октября 2016 года до декабря 2018-го, Китай не сообщал о каких-либо покупках золота.

Отсутствие новостей о золотых запасах Китая подтверждает мнение о том, что для Китая отчеты о покупке золота не являются вопросом прозрачности. Это четкий политический сигнал, явно указывающий на снижение веры в доллар.

источник: www.zerohedge.com/news/2019-04-07/beijing-signaling-imminent-currency-devaluation-china-unleashes-gold-buying-spree

новость в переводе: rueconomics.ru/386549-narashivaniem-zolotogo-zapasa-vsled-za-rf-kitai-poslal-miru-chetkii-politicheskii-signal?utm_referrer=https%3A%2F%2Fzen.yandex.com