Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТорговая идея: акции Полюса

🥇 Торговая идея: акции Полюса

■ Тикер: PLZL

■ Идея: Long

■ Срок идеи: 1-2 месяца

■ Цель: 14 700 руб.

■ Потенциал идеи: 19,51%

■ Объем входа: 10%

■ Стоп-приказ: 11 000 руб.

➡️ Технический анализ

📌 Цена отскочила от уровня поддержки, начался разворот с потенциалом возобновления восходящего тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 11 000 руб. риск на портфель составит 1,06%. Соотношение прибыль/риск составляет 1,85.

➡️ Фундаментальный фактор

📌 Полюс — российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объему добычи золота. Компания обладает довольно высоким показателем рентабельности, при этом себестоимость добычи достаточно низкая. «Полюс» к 2030 году должен запустить проект «Сухой лог», который может дать новые мощности в объеме 2,3 млн унций. Также бумаги компании в определенной степени являются ставкой на рост котировок золота.

Ситуация по открытым идеям на данный момент:

#UWGN OBK: +4.3%✅

Авто-репост. Читать в блоге >>>

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 130,9 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 163,65 |

| P/E | 10,0 |

| P/S | 4,4 |

| P/BV | 11,9 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 7,1% |

| Полюс Календарь Акционеров | |

| 06/05 ВОСА по дивидендам | |

| 15/05 PLZL: последний день с дивидендом 56.8 руб | |

| 18/05 PLZL: закрытие реестра по дивидендам 56.8 руб | |

| Прошедшие события Добавить событие | |

Полюс акции

2301₽ +0.49%

-

Выручка АЛРОСЫ от реализации золота с месторождения Дегдекан составит около 21 млрд руб. в год (6,5% выручки 2023 года) - Газпромбанк Инвестиции

Выручка АЛРОСЫ от реализации золота с месторождения Дегдекан составит около 21 млрд руб. в год (6,5% выручки 2023 года) - Газпромбанк ИнвестицииМировой лидер по добыче алмазов АЛРОСА в лице дочернего предприятия АО «Алмазы Анабара» приобрела у компании Полюс Магаданское геолого-разведочное предприятие, владеющее лицензией на месторождение «Дегдекан». Разведанные запасы приобретенного месторождения оцениваются в 100 тонн золота, включая 38 тонн запасов категории С1 (разведанные) и С2 (оцененные). Сумма сделки не раскрывается.

Для АЛРОСА приобретение золотодобывающего актива продиктовано стремлением компании к диверсификации бизнеса на фоне внешнеторговых ограничений и снижения цен на алмазы. По оценке АЛРОСА, первоначальные инвестиции в разработку месторождения могут составить 24 млрд рублей, в том числе на строительство карьера, золотоизвлекательной фабрики, хвостохранилища и прочих объектов. Ввод в эксплуатацию запланирован на 2028 год с выходом на проектную мощность по производству золота в 2030 году в объеме 3,3 тонны. Период отработки месторождения — до 2046 года.

Для Полюса продажа месторождения обусловлена оптимизацией геолого-разведочных активов в рамках подготовки к разработке проекта «Сухой Лог» — крупнейшего в России неосвоенного месторождения золота с объемом запасов более 1240 тонн.

Авто-репост. Читать в блоге >>> Полюс Золото продаёт месторождение «Дегдекан» - короткий комментарий.

Полюс Золото продаёт месторождение «Дегдекан» - короткий комментарий.

Полюс Красноярск 21.06.2024 закрыло сделку по продаже 100% в уставном капитале ООО «Магаданское геологоразведочное предприятие» («МГРП»). Покупателем стала 100% “дочка” Алросы (Алмазы Анабара).

Полюс владел лицензией на Дегдеканское рудное поле с 2005 года. Балансовые запасы составляют 38,3 тонны золота по категории С1+С2 со средним содержанием 2,2 г/т (не включая забалансовые). Разведанные запасы месторождения, по данным Госкомиссии по запасам полезных ископаемых, оцениваются примерно в 100 тонн золота.

Генеральный директор ПАО «Полюс» так прокомментировал эту сделку: — “На фоне активной подготовки к началу разработки Сухого Лога мы приняли решение оптимизировать портфель геологоразведочных активов Компании. Продажа месторождения «Дегдекан», таким образом, отражает наш подход к эффективному распределению ресурсов и фокус менеджмента на проектах, укрепляющих ключевые конкурентные преимущества «Полюса»”.

Мы оцениваем данную новость нейтрально. Информационное агентство ПРАЙМ ещё в 2013 год сообщало, что Полюс выставил на продажу Дегдеканское месторождение.

Авто-репост. Читать в блоге >>> Полюс продал месторождение Дегдекан с запасами 38 т золота Алросе — Интерфакс

Полюс продал месторождение Дегдекан с запасами 38 т золота Алросе — Интерфакс

Полюс продал месторождение Дегдекан с запасами 38 т золота Алросе

Авто-репост. Читать в блоге >>> ☠️ Полюс "зажал" дивиденды ☠️

☠️ Полюс "зажал" дивиденды ☠️⚡️ Чуда не случилось — главный отечественный старатель решил не распределять чистую прибыль, полученную по результатам 2023-го года.

💡 Более чем ожидаемый исход, для всех тех, кто хотя бы время от времени следил за деятельностью компании, анализировал отчеты и краем уха слышал высказывания менеджмента, в унисон утверждавшего, что сейчас не самое лучшее время для «бесплатной раздачи денег».

⏰ Конечно, с нынешними ценами на золото хотелось бы верить в «лучшее», однако последовательная реализация гигантской инвестиционной программы, связанной не только с разработкой Сухого Лога, но и с модернизацией уже введенных в эксплуатацию месторождений, призванной обеспечить почти двукратное увеличение добываемого металла на горизонте конца десятилетия, заставляет компанию повременить с выплатами своим акционерам.

🚀 Сохранение значительной суммы внутри контура группы — однозначно позитивный момент для всех долгосрочных держателей акций Полюса: больше свободных средств на счетах — меньше необходимость рыночного заимствования. А влезать в долги нынче, как вы, наверное, знаете, удовольствие не из дешевых.

Авто-репост. Читать в блоге >>>- Акционеры Полюса: дивиденды по результатам 2023г не объявлять и не выплачивать

ПАО «Полюс»Решения общих собраний участников (акционеров)

Чистую прибыль ПАО «Полюс» по результатам 2023 года не распределять, дивиденды по результатам 2023 года не объявлять и не выплачивать.

www.e-disclosure.ru/portal/event.aspx?EventId=0-Cp-A2-CGyXUu9sZpRtCAWxQ-B-B

Авто-репост. Читать в блоге >>>  "Полюс" Проведение заседания совета директоров и его повестка дня

"Полюс" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 28 июня 2024 года....

Авто-репост. Читать в блоге >>>- "Полюс" Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): годовое (очередное).

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): заочное голосование....

Авто-репост. Читать в блоге >>> - "Полюс" Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента и результаты голосования по вопросам о принятии решений, в том числе предусмотренных пунктом 15.1. Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»: в заочном голосовании Совета директоров приняли участие 8 членов Совета директоров....

Авто-репост. Читать в блоге >>>  Золотодобытчики. Новая порция мути

Золотодобытчики. Новая порция мути

По золотодобытчикам вышло много новой инфы, поэтому можно коротко пройтись по всему сектору с новой информацией. Полиметалл на ММВБ отправился в небытие вслед за Петропавлоском, поэтому на рынке у нас осталось только три публичных имени: Полюс, ЮГК, Селигдар.

📌 Что нового в секторе?

— Золото устаканилось 🕯. После спурта в начале года с 2000 до 2400 золото находится в боковике и торгуется сейчас на отметке в 2 300. Полыхать на Ближнем Востоке перестало, вот и золото перестало расти. Полыхнет ли еще раз? Да кто ж его знает, но даже текущая цена крайне приятна для всей отрасли.

— Доллар вниз 📉. После санкций на НКЦ в долларе наблюдалась определенная распродажа, поэтому доллар ниже 90 и близкий к 100 — это две большие разницы для золотодобытчиков, которым предпочтительнее второй вариант, но пока приходиться мириться с первым вариантом.

— Новые налоги 💸. Правительство отменило курсовую экспортную пошлину на золото, но вместо этого c 1 июня по 31 декабря 2024 года компании будут платить НДПИ в размере 78 тыс. руб. на килограмм золота. Но это еще не все! Минфин предлагает с 2025 года ввести надбавку к НДПИ на золото в размере 10% от превышения мировой цены над уровнем $1900 за унцию. По оценкам министерства, это может принести дополнительно 25,5 млрд рублей в год. Некритично, но приятного для компаний мало.

Авто-репост. Читать в блоге >>>- Золото в рублях может подорожать на 25% к концу 2024 г, советуем обратить внимание на акции Полюса - SberCIB

Инвесторам стоит обратить внимание на акции российских золотодобытчиков (особенно ПАО «Полюс») на фоне вероятного продолжения роста котировок золота в текущем году, считают аналитики SberCIB Investment Research.

Котировки растут, несмотря на высокие ставки ФРС и крепкий доллар. Все потому, что мировые центробанки и азиатские инвесторы активно скупают золото. А еще на цену влияет геополитика. В мае золото стоило рекордные $2454 за тройскую унцию. Но и это не предел. Считаем, что к концу текущего года оно может подняться до $2550 за унцию. На то есть несколько причин. Во-первых, денежно-кредитная политика США. Она становится мягче, и ставку могут начать снижать уже в ближайшем будущем. Во-вторых, мировые центробанки продолжают активно покупать драгметалл, — отмечают эксперты инвестбанка. — А в рублях к концу 2024 года золото и вовсе может подорожать на 25%, до 7800 рублей. В этом ему поможет потенциальное ослабление нацвалюты. Советуем обратить внимание на российских золотодобытчиков. Среди них нам больше всего нравится «Полюс». Его прогнозный мультипликатор EV/EBITDA на 2025 год — 4,1".

Авто-репост. Читать в блоге >>> - "Полюс" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 20 июня 2024 года....

Авто-репост. Читать в блоге >>>  «Полюс» представит результаты работы в области устойчивого развития за 2023 год в прямом эфире

«Полюс» представит результаты работы в области устойчивого развития за 2023 год в прямом эфире

5 июля в 11:00 (МСК) генеральный директор Алексей Востоков и топ-менеджеры компании презентуют отчет об устойчивом развитии «Полюса» 2023 в режиме онлайн.

А приглашенные эксперты поделятся независимым мнением, обсудят деятельность компании в области экологии, корпоративного управления и поддержки социальной сферы.

Трансляция пройдет на платформе РБК и в VK.

Мы также расскажем о планах стратегического развития компании с опорой на принципы устойчивого развития и ответим на вопросы.

В фокусе презентации:

🔸 Проекты зеленой энергетики

🔸 Привлечение, развитие и поддержка персонала

🔸 Защита биоразнообразия

🔸 «Полюс Фонд» — развитие территорий, цифровых возможностей и компетенций будущего

Алексей Востоков, генеральный директор «Полюса»:

«Полюс» регулярно занимает высшие строчки ESG-рейтингов и с каждым годом совершенствует качество своей отчетности. Презентация результатов работы в прямом эфире – новый для нас опыт и выход на более высокий уровень информационной открытости. Нам важно быть на связи со всеми, кого затрагивает и кому интересна деятельность «Полюса». Поэтому подключайтесь. До встречи 5 июля!

Авто-репост. Читать в блоге >>>- "Полюс" Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента и результаты голосования по вопросам о принятии решений, в том числе предусмотренных пунктом 15.1. Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»: в заочном голосовании Совета директоров приняли участие 7 членов Совета директоров....

Авто-репост. Читать в блоге >>>  2-EMAшки шорт PLZL закрытие позиции, спекулятивная сделка.

2-EMAшки шорт PLZL закрытие позиции, спекулятивная сделка.

✅ Всем, добрый день! Сработал тейк профит по Полюса (PLZL), напомню сделка и пост были на открытии рынка 19.06.2024г

✅ Итог внутри дня, заработал 2,85%🤑

✅ Есть telegram канал, подписывайтесь, всем профита.

Авто-репост. Читать в блоге >>>- 2-EMAшки шорт PLZL, спекулятивная сделка.

✅ Всем, добрый день! Спекулятивная сделка, шорт акций Полюс ПАО

✅ Акции компании PLZL как правило падают в период с 19.06.- 03.07, в среднем на 2,85%. За последние 15 лет падение происходило в 12 случаях.

✅ 2-ЕМАшки дают добро на вход в сделку.

✅ Вход по цене открытия

✅ Выход по тейк профиту или 03.07.2024г.👍

✅ Есть telegram канал, подписывайтесь, всем профита.

Авто-репост. Читать в блоге >>> - "Полюс" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 17 июня 2024 года....

Авто-репост. Читать в блоге >>>  Слитки из-под пытки: добывать золото становится всё сложнее, его добыча достигла плато

Слитки из-под пытки: добывать золото становится всё сложнее, его добыча достигла плато

В Мировом совете по золоту (WGC) отмечают, что добыча драгметалла сегодня становится всё сложнее — лицензию получить непросто, а уж затраты на разработку рудника могут растянуться на 20 лет. Учитывая то, как растут затраты на слитки, ценовой рекорд на золото, обновленный этой весной, долго не продержится.

CNВС переживает, что золото стало слишком тяжело извлекать из недр Земли-матушки. А всё потому что драгметалл требует огромных капиталовложений на длительный срок — десятилетия уйдут, чтобы подготовить рудник к добыче, а строить инфраструктуру (прокладывать дороги, проводить электричество, воду тянуть опять-таки) приходится здесь и сейчас. Вот в мире месторождения становится всё труднее находить.

Хотя золотодобывающие компании предпринимают огромные усилия, чтобы получить больше слитков. И в этом году им удалось рвануть вперёд.

— Мы наблюдаем рекордный рост добычи на рудниках в первом квартале 2024 года на 4% в годовом исчислении. Но в целом, я думаю, добыча на рудниках такова, что, по сути, она достигла плато примерно в 2016 и 2018 годах, и с тех пор мы не наблюдали роста, — отметил главный рыночный аналитик Мирового совета по золоту (WGC) Джон Рид.

Авто-репост. Читать в блоге >>> Мировым золотодобытчикам все сложнее поддерживать рост добычи

Мировым золотодобытчикам все сложнее поддерживать рост добычиПо данным Всемирного совета по золоту (WGC), золотодобывающим компаниям с годами становится труднее поддерживать рост добычи. В первом квартале 2024 года мировая добыча золота показала хорошие темпы прироста, составив 4% в годовом выражении, однако по итогам прошлого года увеличение добычи золота в мире составило всего лишь 0,5%.

Причины трудностей иностранных золотодобытчиковПо мнению аналитиков WGC, новые месторождения золота становится все труднее находить по всему миру, поскольку многие перспективные участки уже разведаны.

Дополнительным осложняющим фактором является потребность в больших капитальных вложениях для разведочных работ.

Строительство инфраструктуры для добычи золота на новых участках зачастую происходит в отдаленных районах, не имеющих доступа к энергоресурсам и дорожной сети.

Усложняются процедуры получения лицензий на добычу, в результате чего получение разрешительных документов иностранными золотодобывающими компаниями может занимать несколько лет.

Авто-репост. Читать в блоге >>>- Мировым золотодобытчикам все сложнее поддерживать рост добычи в отличие от Российских компаний - Газпромбанк Инвестиции

По данным Всемирного совета по золоту (WGC), золотодобывающим компаниям с годами становится труднее поддерживать рост добычи. В первом квартале 2024 года мировая добыча золота показала хорошие темпы прироста, составив 4% в годовом выражении, однако по итогам прошлого года увеличение добычи золота в мире составило всего лишь 0,5%.

Причины трудностей иностранных золотодобытчиков

🔸 По мнению аналитиков WGC, новые месторождения золота становится все труднее находить по всему миру, поскольку многие перспективные участки уже разведаны.

🔸 Дополнительным осложняющим фактором является потребность в больших капитальных вложениях для разведочных работ.

🔸 Строительство инфраструктуры для добычи золота на новых участках зачастую происходит в отдаленных районах, не имеющих доступа к энергоресурсам и дорожной сети.

🔸 Усложняются процедуры получения лицензий на добычу, в результате чего получение разрешительных документов иностранными золотодобывающими компаниями может занимать несколько лет.

Авто-репост. Читать в блоге >>>

Группа Акрополь в 2023 году вышла из капитала Полюса

Группа Акрополь в 2023 году вышла из капитала Полюса

Группа Акрополь Ахмета Паланкоева, владевшая 29,99% акций «Полюса», перестала являться акционером компании, говорится в отчете золотодобытчика за 2023 год.

В прошлом году «Полюс» выкупил 29,99% своих акций в рамках buyback, но структуру капитала после этого официально не раскрывал.

Крупнейшим акционером накануне buyback был Фонд поддержки исламских организаций (46,35%).

Авто-репост. Читать в блоге >>>- "Полюс" пока сохраняет листинг ПАО "Лензолото", но в дальнейшем может рассмотреть его ликвидацию

«Полюс» пока сохраняет листинг ПАО «Лензолото», но в дальнейшем может рассмотреть ликвидацию, рассказал «Интерфаксу» в кулуарах ПМЭФ-2024 глава компании Алексей Востоков.

«В настоящий момент никаких решений не принято, а в дальнейшем можем рассмотреть вопрос о его ликвидации при условии получения соответствующих корпоративных одобрений, как мы и говорили еще в 2020 году», — заявил Востоков.

Авто-репост. Читать в блоге >>>  Что покупать на просадке. Часть 2: Два защитных актива в период повышенной рыночной волатильности

Что покупать на просадке. Часть 2: Два защитных актива в период повышенной рыночной волатильности(первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золото отличный хэдж, отличная страховка от ослабления рубля (рис 1). За 30 лет был только 1 случай когда золото падало в цене 2 года подряд: 2021-2022. Но этому предшествовал 50% рост в 2020, а после был 40% рост в 2023.

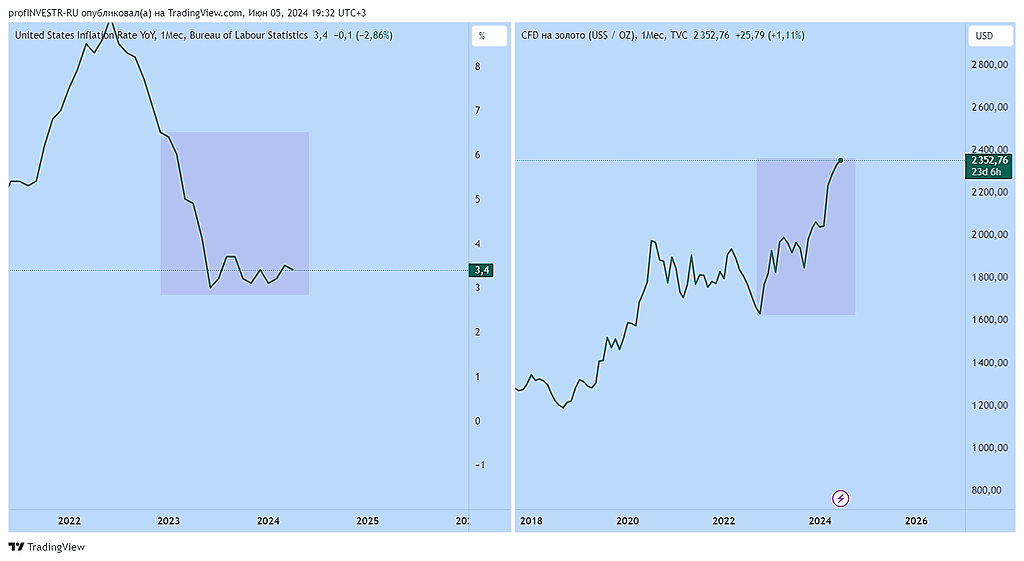

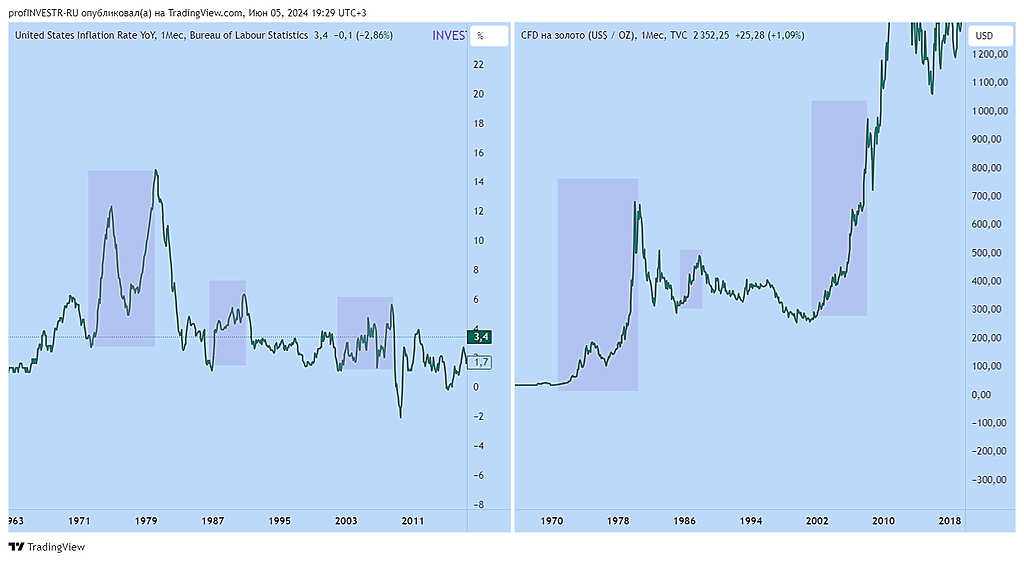

Авто-репост. Читать в блоге >>> 📊График инфляции США и золота

📊График инфляции США и золота

Ясное дело циклы роста инфляции будут отлично накладываться на рост сырья. Но что примечательно за год произошло сильное расхождение.

Основная причина геополитические риски и колоссальный спрос со стороны Азиатского рынка.

Теперь вопрос! Что будет когда мировые ЦБ перейдут к стимулированию экономик, т.е. разгону инфляции. Так же момент в виде избрание Трампа которое увеличит эскалацию восточного направления.

В совокупности для Золота как и остального сырья имеется большое количество драйверов роста.

Поэтому на ближайшие 3-5 лет сектора нефти-газа, металлургов даже Мечел будет иметь значительную поддержку со стороны роста базовых активов❗️

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: