Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийи снова здравствуйте.

ну как тут уйдёшь когда наливают

много и неожиданно

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 608,8 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

| Дивиденд ао | 179,85 |

| P/E | 10,4 |

| P/S | 4,8 |

| P/BV | 16,1 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 6,8% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

2653.2₽ +0.81%

-

Тимофей Мартынов, интересно, почему форвардные мультипликаторы Полюса больше, чем у Полиметалла? Обычно было наоборот, хотя и стоимость добычи у Полюса меньше.

Дилетант, да мне кажется обе бумаги подвержены манипуляциям) поэтому нет смысла задаваться такими вопросами)Ждем сегодня отскок -прыжок, после вчерашнего падения!!!

Виктор Ч.,

да грех было вчера не взять.

и чуть вечером перетарить и утром перетарить.

Михаил П, а где ты это взял? «продажа 1.78 млрд долл по ценам 57-67 руб за доллар»

что это за продажа?? Бакс чтоле шортанули?

как и зачем?

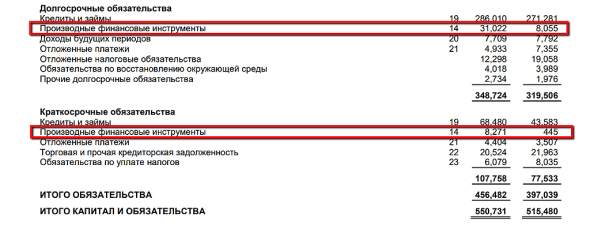

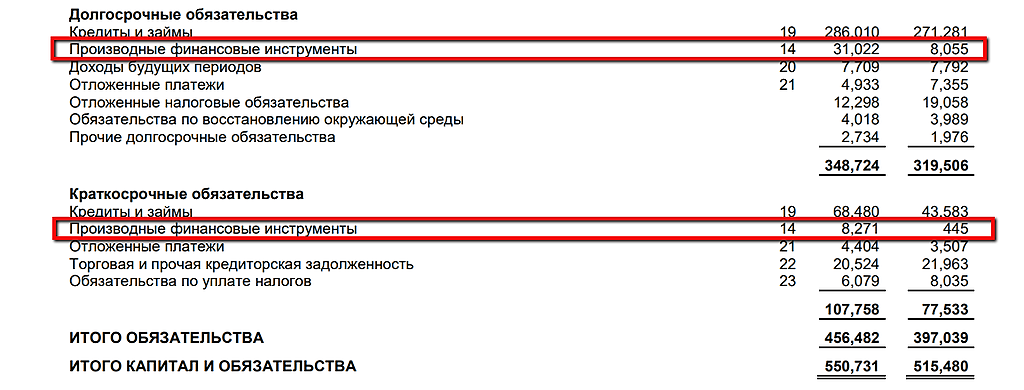

Тимофей Мартынов, примечание 14 отчета. В частности, валютно-процентные свопы

Михаил П, спасибоЗашортили золото что ли через форварды?

Другого объяснения у меня нет.

Обязательства по производным инструментам выросли: +31 млрд

Причем тут тогда валютно-процентные свопы?

Тимофей Мартынов, они не золото, а доллар шортят. Как я писал, если просуммировать 6 валютно-процентых свопов грубо на 1.8 млрд долл по 57-67 рублей и учесть курсы на 31 марта 2020 77.7 руб и 31 декабря 2019 61.9, то они теряют 16 руб на каждый доллар из 1.8 млрд, т.е. около 30 млрд руб- ВТБ:

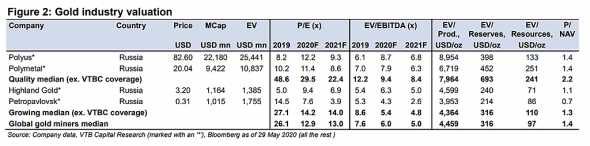

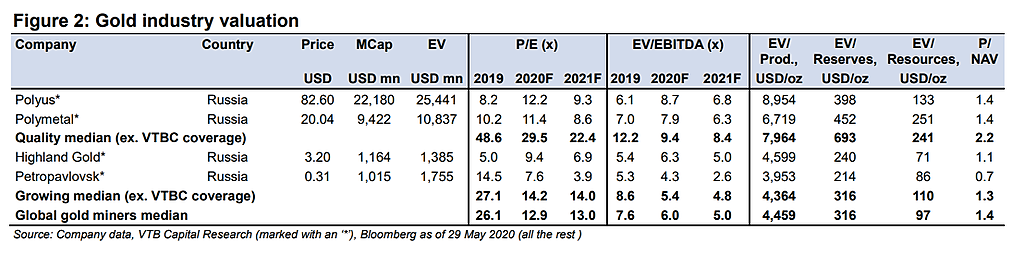

Valuation. Polyus trades at 2021F EV/EBITDA of 6.8x on our gold price forecast, a premium of some 10% to Polymetal. Polyus’s stock price is up 26% over the last three months, in line with Polymetal, driven by the 9% rise in gold prices.

Полюс золото 1кв 2020

Отчет Полюса на фоне высоких цен на золото ожидался успешным. Отчасти так и произошло:

Выручка выросла до 59 млрд (+20% г/г) (но объем продаж сократился на 4,6%)

Валовая прибыль до 39,7 млрд (+32% г/г)

Операционная прибыль выросла до 32.8 млрд (+27% г/г) (с учетом роста ТСС на унцию на 10,6%)

Коммерческие и управленческие расходы скакнули на 45% до 5,79 млрд из-за роста зарплат на 67% до 4,5 млрд. В этой статье они отразили расходы по программе мотивации менеджмента через акции.

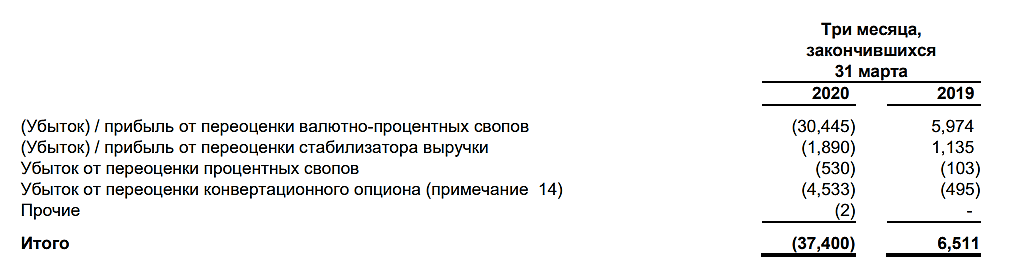

В целом рост был ожидаемым из-за благоприятной конъюнктуры. Можно было предположить и небольшую чистую прибыль из-за валютной переоценки долга (убыток по курсовым разницам 23,6 млрд). Но убытки от деривативов на 37,4 млрд стали неприятным сюрпризом, утянувшим всю чистую прибыль в отрицательную зону до минус 27,7 млрд (в прошлом году было плюс 34,8).

Переоценили с убытком валютно-процентные свопы на 30,5 млрд и конвертационный опцион на 4,5 млрд.

Но дивидендам ничего не угрожает, т.к. они платятся от EBITDA, которая выросла до 40,2 млрд (+26% г/г) (по див. политике не меньше 30% от EBITDA если отношение чистого долга к EBITDA будет меньше 2.5х). С долгом проблем нет.

На балансе много кеша – 145 млрд рублей, причем из них 135,5 млрд – это доллары. Плюс для компании доступны кредитные лимиты на 103,5 млрд. С ликвидностью проблем не будет.

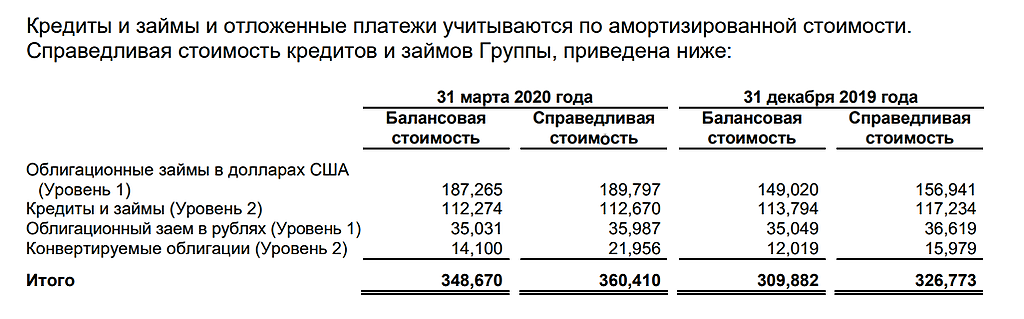

Кредиты и займы составили 354 млрд руб (за квартал прирост 40 млрд из-за девальвации). В этом году нужно погасить 68,5 млрд. Из них в апреле погасили 50,6 млрд – это еврооблигации под ставку 5.625%. Стоимость долга в долларах – 5%, ставка фиксированная. Компания вынуждена переплачивать в текущих условиях.

На производственную деятельность коронавирус не повлиял, даже несмотря на вспышку на Олимпиаде. Продолжили добычу, но пишут, что возможно влияние на финансовые показатели следующих периодов.

В целом компания хорошая, но дорогая. Жалею, что продал по 7 800.

Дилетант, отдадим тебе тут приз 500 руб

спасибо за комментарийПолюс: откуда убыток?

▪️Убыток при рекордных ценах на золото

Крупнейшая золотодобывающая компания РФ преподнесла неприятные новости. Несмотря на рост выручки и EBITDA по итогам I квартала более чем на 20% г/г, убыток Полюса составил ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной ухудшения результата стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).▪️Курсовые разницы и производные инструменты

При снижении курса рубля долларовый долг Полюса растет в рублевом выражении. Это приводит к его переоценке и «бумажному» убытку от курсовых разниц. С производными немного сложнее. С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.

Авто-репост. Читать в блоге >>>

Bastion, а вот тут человек раскрыл суть вопроса:

☝️«С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.»Убытки по валютно-процентному свопу (фактически, продажа 1.78 млрд долл по ценам 57-67 руб за доллар) составили около 26.3 млрд руб за квартал в связи с ростом курса доллара

Убытки по опциону по конвертируемым облигациям (возможность конвертации 200 млн долл в акции компании) составили около 4.3 млрд руб за квартал в связи с резким ростом курса акций

Михаил П, а где ты это взял? «продажа 1.78 млрд долл по ценам 57-67 руб за доллар»

что это за продажа?? Бакс чтоле шортанули?

как и зачем?- Зашортили золото что ли через форварды?

Другого объяснения у меня нет.

Обязательства по производным инструментам выросли: +31 млрд

Причем тут тогда валютно-процентные свопы?

Завтра в «Селигдаре»

Общее собранье -

Дивиденды обсудить

Дали там заданье.

Pinkin, ну так и пиши на форум Селигдара, че тут спамить?

Тимофей Мартынов, можно как то подчистить форум акций от стихов, частушек и прочей самодеятельности или от непонятливых персонажей? реально, заходишь почерпнуть информации а тут вот такое. я не против юмора, но всего как то в меру должно быть а не по полстраницы🙁- Вот примечание 27.

Оценка справедливой стоимости валютно-процентных свопов производится с использованием метода дисконтированных денежных потоков на основе данных текущих и форвардных обменных курсов валют, ставок LIBOR в долларах США и процентных ставок в рублях, установившихся на рынке. Исходные данные соответствуют Уровню 2 иерархии справедливой стоимости в соответствии с МСФО (IFRS) 13.

Оценка справедливой стоимости процентных свопов производится с использованием метода дисконтированных денежных потоков на основе данных форвардных ставок LIBOR в долларах США, установившихся на рынке. Исходные данные соответствуют Уровню 2 иерархии справедливой стоимости в соответствии с МСФО (IFRS) 13.

Но все равно не ясно: что за свопы, сколько их? зачем они? - Так гляну в отчет Полюса, как они умудрились убыток нарисовать....

Выручка +10 ярдов

Себестоимость +0,1

Коммерческие и прочие расходы +2,5

А ну понятно, производные инструменты -37,4 млрд рублей. Статья 9 отчета. Смотрим туда

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: