Оригинал сообщения:

e-disclosure.ru

Пресс-релиз о решениях, принятых органами управления эмитента

Акционеры ФосАгро на годовом собрании приняли решение о выплате «финальных» дивидендов, признав успешными результаты 2018 г.

Москва. 24 мая 2019 г. Годовое общее собрание акционеров ПАО «ФосАгро» («Компания», «Группа», Московская биржа, LSE: PHOR) приняло решение о выплате «финальных» дивидендов в объеме 6,6 млрд рублей из расчета 51 рубль на обыкновенную акцию (или 17 рублей на глобальную депозитарную расписку) из нераспределенной чистой прибыли за 2018 г. В качестве даты закрытия реестра для получения дивидендов утверждено 10 июня 2019 г.

Собрание утвердило годовой отчет Общества за 2018 год, в котором нашли отражение рост выпуска удобрений и кормовых фосфатов на 7,6% — до 9 млн тонн и рекордные для отрасли показатели производства апатитового концентрата, превысившие 10 млн тонн.

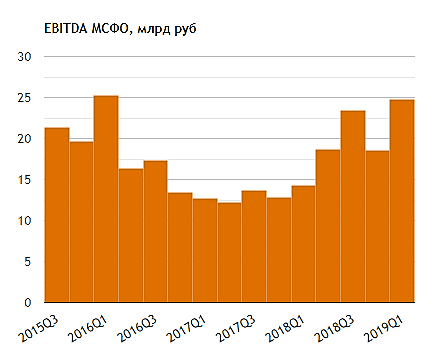

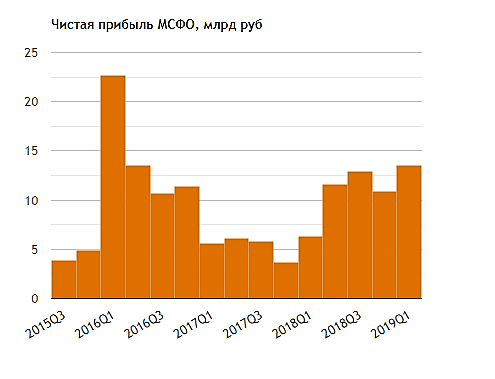

Уверенные операционные показатели позволили компании добиться сильных финансовых результатов, в том числе рекордного уровня свободного денежного потока в размере 21 млрд рублей, рентабельности по EBITDA на уровне 32%, что является самым высоким показателем в отрасли, и увеличения скорректированной чистой прибыли на 97%.

Генеральный директор ФосАгро Андрей Гурьев отметил: «Масштабные инвестиции в рамках реализации стратегии развития компании до 2020 года, досрочно исполненной в минувшем году благодаря высокому профессионализму и слаженной работе команды, позволили добиться устойчивого роста операционных и финансовых показателей̆ в течение года.

Этот задел позволяет осуществлять стабильные дивидендные выплаты и финансировать новые инвестиционные и социальные программы, гарантируя значительный̆ потенциал дальнейшего роста, заложенный в новой стратегии развития ФосАгро до 2025 года».

Стратегия развития до 2025 года, принятая в марте 2019 г., нацелена на продолжение укрепления позиций ФосАгро как производителя экологически безопасных фосфорных удобрений с одним из самых низких уровней̆ затрат в отрасли. Она сохраняет приверженность компании принципам устойчивого развития, включая реализацию природоохранных мероприятий, на которые в 2018 году было потрачено около 8 млрд рублей, и обеспечению долгосрочной устойчивости деятельности компании.

На собрании избраны Совет директоров и ревизионная комиссия ПАО «ФосАгро» в новом составе, утверждены годовая бухгалтерская отчетность за 2018 г., распределение прибыли Общества за 2018 г., а также сделки, в совершении которых имеется заинтересованность. Помимо этого, принято решение о выплате членам Совета директоров вознаграждений и компенсаций. Аудитором ПАО «ФосАгро» на 2019 г. утверждено ООО «ФБК».

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

за 1 кв более чем удвоилась - до 13,5 млрд рублей")