Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Фосагро: ВОСА = выборы совета дир-в

см. календарь по акциям

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 848,5 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 474 |

| P/E | 7,3 |

| P/S | 1,5 |

| P/BV | 3,9 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 7,2% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6552₽ -0.09%

-

Член Совета директоров, председатель комитета по охране труда, промышленной безопасности и охране окружающей среды Совета директоров ПАО «ФосАгро» (Московская биржа, LSE: PHOR), российской вертикально-интегрированной компании, одного из ведущих мировых производителей фосфорсодержащих удобрений, Игорь Антошин проинформировал Компанию о совершении им сделки РЕПО (сделка продажи акций с обязательством их последующего выкупа) с акциями ПАО «ФосАгро» в количестве 255 260 штук, что составляет 0,197% от уставного капитала Компании.

Член Совета директоров, председатель комитета по охране труда, промышленной безопасности и охране окружающей среды Совета директоров ПАО «ФосАгро» (Московская биржа, LSE: PHOR), российской вертикально-интегрированной компании, одного из ведущих мировых производителей фосфорсодержащих удобрений, Игорь Антошин проинформировал Компанию о совершении им сделки РЕПО (сделка продажи акций с обязательством их последующего выкупа) с акциями ПАО «ФосАгро» в количестве 255 260 штук, что составляет 0,197% от уставного капитала Компании. Инвестиционный обзор-Фосагро

Инвестиционный обзор-Фосагро

Начну с Ebitda

-Ebitda упала 39% по сравнению с аналог.периодом 2016.Причина падения низкие цены на удобрения и укрепившийся рубль.

-ЧП упала на 64% по сравнению с аналог.периодом 2016.

-Чистый долг вырос на 3%.

Дивы служат основной поддержкой текущих котировок.И скорее всего компания постарается держать их на уровнях 2016.

-Мультипликаторы

NetDebt/EbitdaLTM=1.88

Ev/EbitdaLTM=6

-Выводы

На мой взгляд покупать пока рано.Цены на удобрение ещё не нащупали своё дно, и сколько будет продолжаться период низких цен неизвестно.Компания крутая, платит в таких условиях хорошие дивы, но вдруг дадут купить за даром и позже

Константин Манулов, Вроде как рост наметился. 2600 по Фосе возможно скоро увидеть.

Константин Манулов, Вроде как рост наметился. 2600 по Фосе возможно скоро увидеть.

- Forbes: лондонский суд принял иск бывшего сотрудника «Фосагро» к акционерам холдинга

Высокий суд Лондона принял к рассмотрению иск бывшего менеджера "Фосагро" Игоря Сычева к компании, ее основному владельцу Андрею Гурьеву и миноритарию компании Игорю Антошину, сообщает Forbes со ссылкой на копию иска и документы суда. По данным издания, Сычев требует передать ему 1% акций компании или выплатить их стоимость и $8 млн наличными за оказанные «Фосагро» услуги по урегулированию налоговых споров. (ТАСС) (РБК)  Фосагро в динамике

Фосагро в динамике

Недавно приводил обзор по Акрону, теперь дополню его еще компанией Фосагро.

В ближайшее время сделаю обзор по Уралкалию и сводные данные по сектору химии в целом.

- Аргентина отменила пошлину на российские удобрения

Правительство Аргентины отменило 6%-ную пошлину на ввоз высококачественного диаммонийфосфата (DAP) российского производства. Это решение открывает дополнительные возможности для «Фосагро» и «Еврохима». Они смогут поставлять в Аргентину до 300 000–350 000 т DAP (оценка «Фосагро»). Сейчас «Фосагро» поставляет не более 50 000 т DAP. (Ведомости) - ФосАгро ожидает оживления рынка удобрений во втором полугодии, что должно улучшить показатели компании

EBITDA ФосАгро во II квартале упала на 25% — до 12,2 млрд. руб.

Показатель EBITDA ФосАгро во II квартале упал на 25% по сравнению с аналогичным периодом прошлого года и составил 12,2 млрд. рублей ($214 млн.), сообщила компания. Рентабельность по EBITDA за отчетный период сократилась до 27% по сравнению с 35% годом ранее. Чистая прибыль ФосАгро за отчетный период составила 1,5 млрд. рублей против 13,5 млрд. рублей годом ранее. Выручка ФосАгро за II квартал сократилась на 3% — до 44,7 млрд. рублей ($783 млн.).

Снижение цен на удобрения оказало негативное влияние на выручку ФосАгро. Падение было бы более существенным, если бы компания не нарастила физические объемы реализации (в среднем на 11-22%). В тоже время укрепление рубля и рост себестоимости стали причиной снижения EBITDA, которая упала более существенно, чем выручка. В результате маржа ФосАгро понесла серьезные потери и была зафиксирована на уровне в 27%. Компания ожидает оживления рынка удобрений во втором полугодии, что должно улучшить показатели ФосАгро.

Промсвязьбанк - Фосагро несколько повысила свой долгосрочный прогноз по производству

ФосАгро: итоги телеконференции

Прогноз по капзатратам на 2017 составляет 30 млрд руб. Новые проекты компании реализуются согласно срокам и бюджету. Новый агрегат аммиака в Череповце (760 тыс т) в настоящий момент работает при полной загрузке, новый агрегат мочевины (мощность 500 тыс т) выйдет на полную мощность в сентябре.

Прогноз по производству на 2020 повышен до 9,2 млн т с 8,7 млн т (которые будут достигнуты за счет ввода в строй новых мощностей по производству аммиака и мочевины) благодаря модернизации, которая не потребует крупных дополнительных капзатрат.

Рост оборотного капитала является разовым фактором, связанным с покупкой комплектующих для нового агрегата аммиака.

Планирует целевой показатель чистый долг/EBITDA на уровне 1-1,5x., а недавний рост до 2,0x был обусловлен снижением EBITDA. Компания не планирует увеличивать долговую нагрузку и намерена придерживаться коэффициента выплат 30-50% от чистой прибыли.

4К17 станет самым слабым кварталом из-за сезонных факторов.

Фосагро несколько повысила свой долгосрочный прогноз по производству и подтвердила, что реализация основных проектов идет по плану. В целом НЕЙТРАЛЬНО, на наш взгляд.

АТОН - Фосагро может снизить дивидендные выплаты

ФосАгро опубликовала слабые результаты за 2К17

Выручка составила 44,7 млрд руб. (-3% г/г, +1% кв/кв, -1% по сравнению с оценками Атона), EBITDA — 12,2 млрд руб. (-25% г/г, -4% кв/кв, -9% по сравнению с оценками Атона, в рамках консенсус-прогноза), рентабельность EBITDA упала до 27% или на 8 пп кв/кв, скорректированная чистая прибыль составила 6,1 млрд руб. Соотношение чистый долг/EBITDA продолжало расти, увеличившись до 2,0x против 1,75x в конце 1К17. Фосагро прогнозирует дальнейшее давление на цены на удобрения на фоне появления новых мощностей в регионе MENA (комплекс по производству фосфорных удобрений Ma'aden мощностью 3 млн т в Саудовской Аравии, запуск коммерческого производства ожидается в сентябре 2017) и окончания сезона внесения удобрений в России и Европе. Строительство новых агрегатов аммиака и мочевины — двух ключевых проектов компании — идет по плану, и они должны быть полностью введены в эксплуатацию осенью.

Ожидаемо слабые результаты, на наш взгляд — на них негативно сказалось укрепление рубля и снижение цен на DAP. Чистая долговая нагрузка достигла 2,0x, и мы считаем, что Фосагро может снизить дивидендные выплаты — ее дивидендная политика предполагает выплату 30-50% от чистой прибыли по МСФО. Результаты за 3К должны быть несколько поддержаны слабым рублем, а показатели за 4К отразят позитивное влияние расширения производства на новых агрегатах аммиака и мочевины, что, по нашим подсчетам, должно добавить около $100 млн к EBITDA ежегодно. Мы подтверждаем нашу рекомендацию ДЕРЖАТЬ по Фосагро, поскольку не видим потенциала роста цен на удобрения и сильных корпоративных катализаторов.

АТОН - Черемуха про отчет Фосагро:

Честно говоря, отчет показал, что даже прирост в производстве не смог компенсировать укрепление рубля и падение цен на удобрения в мире. Сейчас наблюдается очевидный переизбыток мощностей и в ближайшие годы будет запущено еще больше новых производств по всему миру.

http://thewallstreet.pro/archives/7618

Вывод:Пока ФосАгро не та компания, которую хочется покупать. Дивидендная доходность в этом году будет низкой скорее всего. Запуск новых производств до конца года не должно сильно повлиять на результаты. Только рост цен на удобрения или девальвация способна сейчас кардинально изменить картину. Скажем так – сейчас есть лучше идеи, куда можно вложить деньги.

- ИК «Открытие Капитал» снизила рейтинг GDR ФосАгро до «держать» и оценку на 16%

Фосагро - ожидает увеличение поставок удобрений на внутрений рынок на 20% по итогам года

Фосагро - ожидает увеличение поставок удобрений на внутрений рынок на 20% по итогам года

Фосагро положительно оценивает перспективы роста внутреннего рынка поставок удобрений.

Генеральный директор компании Андрей Гурьев:«По итогам первого полугодия мы более чем на 20% увеличили объемы своих поставок на российский рынок по сравнению с показателем 2016 г. Сейчас мы видим сильный спрос на сентябрь и октябрь, уже начата закупка удобрений на весенний сезон. Это указывает на здоровое состояние российского рынка. Надеемся, что субсидии со стороны правительства сохранятся, так как санкции никто не отменял. А значит, по итогам года мы также покажем рост 20% год к году»

Потенциал роста потребления на российском рынке зависит от состояния российских сельхозпроизводителей, объемов государственных субсидий, а также погодных условий и урожайности.

Сейчас доля Фосагро на российском рынке составляет 30%.

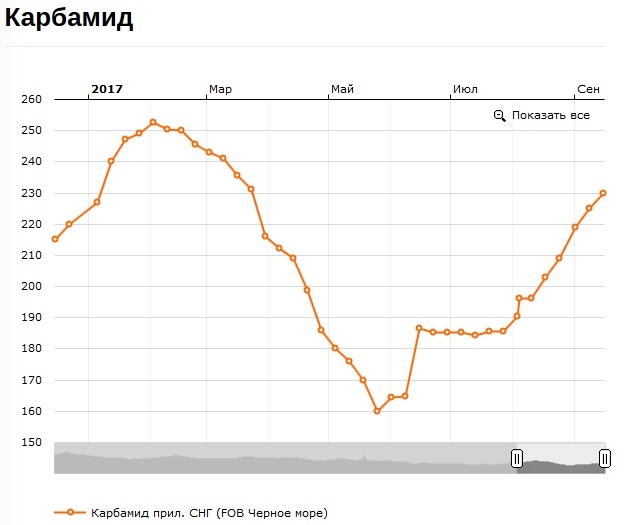

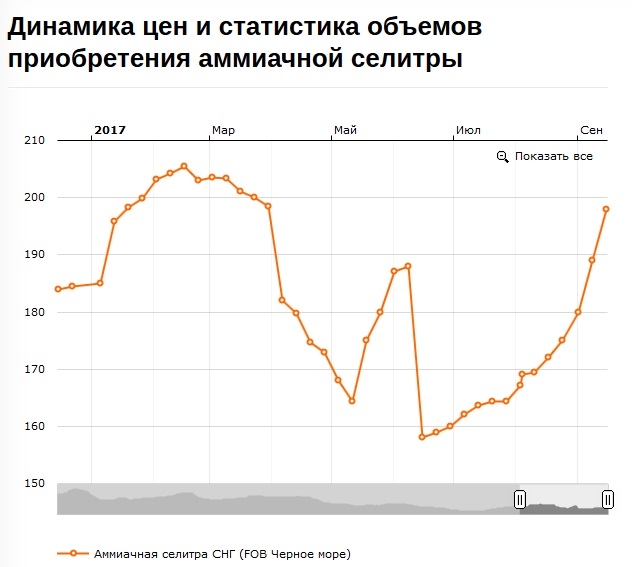

Относительно ожиданий по ценам на мировом рынке удобрений«Четвертый квартал любого года может быть слабее предыдущих — цены будут ниже. Мы хорошо понимаем, какого ценового минимума ожидать — это себестоимость DAP (диаммонийфосфата) или карбамида у китайских производителей. Предполагаем $320-325 за тонну продукции DAP», -

Финанз- Фосагро - может снизить дивиденды лишь при дополнительном снижении цен и EBITDA

Фосагро намерена придерживаться дивидендных выплат в объеме 50% от чистой прибыли по МСФО и будет сокращать их объем только в случае сильного снижения цен и показателя EBITDA.

Гендиректор компании Андрей Гурьев.«Планируем и долг не наращивать, и дивиденды платить. Мы продолжаем платить дивиденды, не привлекая для этого долгов. Разве что дополнительное снижение цен и, соответственно, EBITDA — тогда мы рассмотрим такой сценарий»,

Финанз - Экспресс-анал от Дохода

Укрепление рубля и падение цен на мировом рынке удобрений привело к снижению выручки у Фосагро, даже несмотря на сильные производственные показатели. По EV/EBIT компания теперь стоит дорого

- ФосАгро - чистая прибыль по МСФО за 1 п/г 2017 года -62% г/г

Выручка ФосАгро за второй квартал -3% до 44,7 млрд рублей, в то время как EBITDA составила 12,2 млрд рублей.

Рентабельность по EBITDA составила 27%. С учетом результатов первого квартала совокупная выручка и EBITDA за полугодие составили 89,1 млрд рублей и 24,9 млрд рублей соответственно.

Чистая прибыль (скорректированная на неденежные валютные статьи) -33% до 6,1 млрд рублей, составив за полугодие 11,7 млрд руб.

пресс-релиз

- Аналитики не видят рисков для годового прогноза по дивидендам ФосАгро и считают их нейтральными для компании

ФосАгро: Совет директоров рекомендовал дивиденды в размере 24 руб. на акцию

Общий размер промежуточных дивидендов должен составить 3,1 млрд руб., что соответствует 24 руб. на акцию (8 руб./GDR) и доходности приблизительно 1%. Дата закрытия реестра — 13 октября.

Объявленные дивиденды ниже консенсус-прогноза Bloomberg, предполагающего 33 руб. на акцию (доходность 1,4%), но мы не видим рисков для нашего годового прогноза по дивидендам и считаем их НЕЙТРАЛЬНЫМИ для Фосагро — подтверждаем рекомендацию ДЕРЖАТЬ.

АТОН - ФосАгро - ожидает, что по итогам 2017 г. объем производства агрохимической продукции вырастет более чем на 40%

Из доклада генерального директора Фосагро Андрея Гурьева:

Ключевой инвестиционный проект Стратегии-2020 — строительство высокотехнологичного производства аммиака мощностью 760 тыс. тонн в год, который будет введен в эксплуатацию в текущем году, стал неотъемлемой частью Стратегии развития химической и нефтехимической промышленности РФ на период до 2030 г. Также на площадке АО «ФосАгро-Череповец» будет запущено новое производство гранулированного карбамида мощностью 500 тыс. тонн в год. Завершение этих двух масштабных проектов может позволить «ФосАгро» до 2020 г. увеличить производственные мощности, по сравнению с 2016 г., почти на 24% до 9,2 млн тонн.

Благодаря инвестициям в повышение эффективности и модернизацию производственных линий, Компания ежегодно наращивает выпуск удобрений в пределах 5-10%. Ожидается, что по итогам 2017 г. объем производства агрохимической продукции вырастет более чем на 40% с 5,9 млн тонн в 2013 г. до 8,3 млн тонн. Производственные мощности по выпуску апатитового концентрата к концу 2017 г. увеличатся на 22% — с 7,7 млн тонн в 2013 г. до 9,4 млн тонн.

пресс-релиз - ФосАгро - СД рекомендовал дивиденды за 1 п/г 2017 г. в размере 24 руб/ао

Совет директоров ФосАгро рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 24 руб/ао

ВОСА — 2 октября

Закрытие реестра для ВОСА — 8 августа

Закрытие реестра под дивиденды — 13 октября(решение)

- Фосагро отчитается завтра, 24 августа и проведет телеконференцию

Фосагро должна опубликовать результаты за 2К17 по МСФО завтра (24 августа). Мы ожидаем, что выручка останется примерно неизменной на уровне 45,3 млрд руб., а EBITDA должна составить 13,4 млрд руб. (+5 кв/кв), рентабельность EBITDA составит 29%. На результатах скажется рост совокупных продаж удобрений на 4% кв/кв, волатильность рубля, а также снижение цены бенчмарка DAP на 3%. Консенсус-прогноз по промежуточным дивидендам, которые могут быть объявлены завтра, составляет 33 руб. на акцию. На телеконференции мы сосредоточимся на прогнозах по спросу и предложению в свете появления новых производственных мощностей, а также на прогрессе в расширении нового агрегата аммиака. Телеконференция состоится в 15:00 по московскому времени, номера для набора: +7 4952216523; 8-10-8002-0414011 (Россия), +44 2030432440; 08082381774 (Великобритания), ID конференции: 79399835#

АТОН

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: