| Число акций ао | 224 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 707,4 млрд |

| Выручка | 1 096,0 млрд |

| EBITDA | 172,8 млрд |

| Прибыль | 11,5 млрд |

| Дивиденд ао | 213,55 |

| P/E | 61,5 |

| P/S | 0,6 |

| P/BV | -4,9 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 6,8% |

| OZON | ОЗОН Календарь Акционеров | |

| 30/07 Финансовые результаты за 2 кв. 2026 года (предварительная дата) | |

| 28/10 Финансовые результаты за 3 кв. 2026 года (предварительная дата) | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Если партнер разрывает договор о сотрудничестве (после года совместной работы) без объяснения причин и при чем сообщает это какой-то «мальчик» по сотовому телефону, а не письменно и за 30 дней до расторжения договора — с таким партнером лучше больше не связываться! Покупать ихние бумажки как до ИПО, так и после не буду!

Если партнер разрывает договор о сотрудничестве (после года совместной работы) без объяснения причин и при чем сообщает это какой-то «мальчик» по сотовому телефону, а не письменно и за 30 дней до расторжения договора — с таким партнером лучше больше не связываться! Покупать ихние бумажки как до ИПО, так и после не буду!

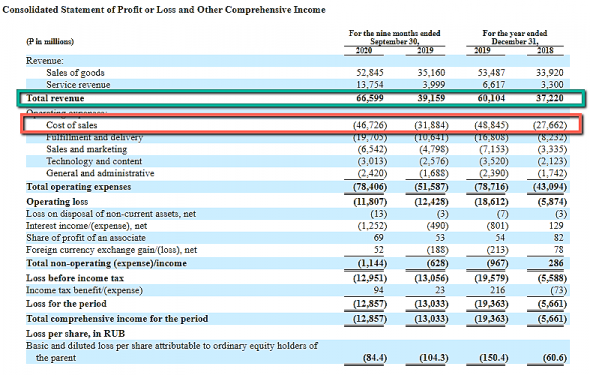

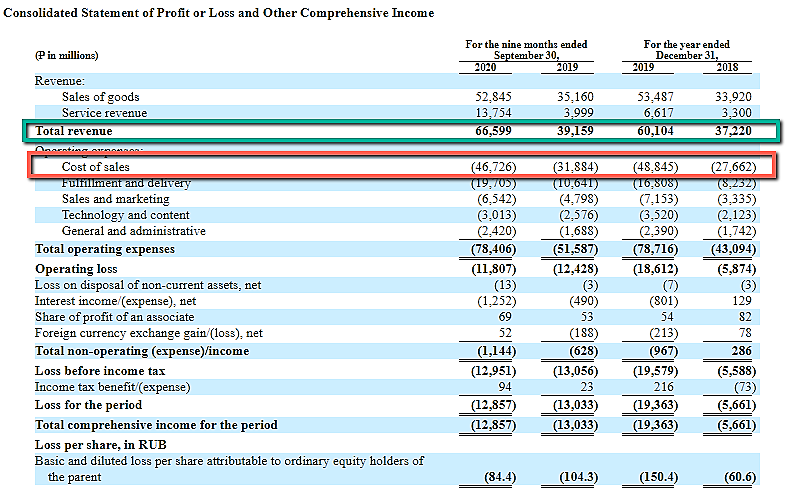

Напомню, что торговый оборот (GMV) Озона почти в 2 раза выше чистой выручки

Напомню, что торговый оборот (GMV) Озона почти в 2 раза выше чистой выручки

122 млрд против 66 млрд

за 9 мес 2019- судя по всему вопрос не в том сколько они сейчас «зарабатывают», а исключительно на перспективу, т.к. доля рынка интернет магазинов в рф сейчас оч малая, и рост может быть оч существенный в дальнейшем

Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?- Total current liabilities = 42,68 млрд

рост в два раза

вопрос — это долг или что?

если да, то перед кем Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

- Кстати, а OZON где-нибудь писал, что будут делать с привлеченным $1 млрд?

- Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

А вы будете покупать OZON на IPO или сразу после IPO?

$OZON Так, народ, понимаю, у вас много интереса к IPO OZON, поэтому сразу говорю: у нас сегодня довольно конструктивное обсуждение идёт в чатике ОЗОНа на смартлабе: https://smart-lab.ru/chat/?x=4675

Если интересно, читайте сами. Некоторое summary выложу под конец дня отдельным постом.Ну и конечно же ответьте на главный вопрос: вы будете покупать OZON на IPO или сразу после IPO?

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Не буду

Пользуюсь озоном постоянно, как магазин очень нравится — цены низкие, постоянно какие скидки в самом магазе и по карте мир ещё 10% кэшбек, пункты выдачи пооткрывали в каждом доме, доставляют быстро, упаковывают чрезвычайно тщательно (мусор!!!!), какую-то дешманскую фигню в заказе собирают от разных поставщиков и привозят бесплатно.

Не понимаю, как это может генерить прибыть :) ipo пропускаю

Kris, да скидки то бутафорские, а насчёт упаковки — мне нравится, что книги меньше мнутся, но это если со стороны покупателя смотреть- А вы будете покупать OZON на IPO или сразу после IPO?

$OZON Так, народ, понимаю, у вас много интереса к IPO OZON, поэтому сразу говорю: у нас сегодня довольно конструктивное обсуждение идёт в чатике ОЗОНа на смартлабе: https://smart-lab.ru/chat/?x=4675

Если интересно, читайте сами. Некоторое summary выложу под конец дня отдельным постом.Ну и конечно же ответьте на главный вопрос: вы будете покупать OZON на IPO или сразу после IPO?

Авто-репост. Читать в блоге >>> - OZON важное про старт торгов на Московской бирже

Сегодня раскрыли информацию о том как будет идти старт торгов

https://www.moex.com/n31305/?nt=106ключевое

🚩 торги в стакане в рублях

🚩 торги начнутся 24.11 в 18.30МСК при условии старта торгов на NASDAQ!!! (18.30 начинаются торги в стакане, 18.40 начинается аукцион закрытия).

🚩 1 лот = 1 бумага

🚩 бумага сразу будет торговаться в вечёрку!!! (активные заявки из ОС будут сниматься, надо их будет перенести)

🚩 первые расчеты будут 30.11 (тк 26.11 в штатах праздник а 27.11 короткий день) (это значит что купленные в стакане акции 24.11 вы получите 30.11)

Авто-репост. Читать в блоге >>> - После забастовки www.cnews.ru/news/top/2019-10-07_kurery_ozon_vyshli_na_zabastovku Ozon начал сокращать свою доставку и логистику. Кстати, кто принимал участие в забастовке почти всех уволили.

Пользуюсь озоном постоянно, как магазин очень нравится — цены низкие, постоянно какие скидки в самом магазе и по карте мир ещё 10% кэшбек, пункты выдачи пооткрывали в каждом доме, доставляют быстро, упаковывают чрезвычайно тщательно (мусор!!!!), какую-то дешманскую фигню в заказе собирают от разных поставщиков и привозят бесплатно.

Пользуюсь озоном постоянно, как магазин очень нравится — цены низкие, постоянно какие скидки в самом магазе и по карте мир ещё 10% кэшбек, пункты выдачи пооткрывали в каждом доме, доставляют быстро, упаковывают чрезвычайно тщательно (мусор!!!!), какую-то дешманскую фигню в заказе собирают от разных поставщиков и привозят бесплатно.

Не понимаю, как это может генерить прибыть :) ipo пропускаюТимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

КРЫС, Вы про ОЗОН? Если да, то я абсолютно с Вами не согласен. У меня два раза были недопонимания, но после переписки с операторами, контора шла на встречу и улаживала конфликт интересов, путём перехода на мою сторону.

Виктор Петров, Согласен, заказывал на 700р, дважды перенесли доставку, вернули 300р баллами.Тимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

КРЫС, ну реально, такое ощущение, как будто мы разные компании обсуждаем)

Тимофей Мартынов, Просто Вам больше повезло и живете в северной столице. В регионах совсем другая картина.Тимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

КРЫС, Вы про ОЗОН? Если да, то я абсолютно с Вами не согласен. У меня два раза были недопонимания, но после переписки с операторами, контора шла на встречу и улаживала конфликт интересов, путём перехода на мою сторону.Тимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

КРЫС, ну реально, такое ощущение, как будто мы разные компании обсуждаем)- Тимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

Из заметки Финама:

Помимо этого, сообщается, что существующий акционер Baring Vostok Fund V Nominees Limited (“BVFVNL”), а также аффилированная компания BV Special Investments Limited (“BVSIL”) в ходе частного размещения приобретут акции или ADS на сумму $67,5 млн. Другой акционер, АФК «Система» (“Sistema”), также приобретёт акции или ADS на сумму $67,5 млн. Размещение состоится по цене IPO на общую сумму $135 млн.

Я чет не понял, получается Система в кэш не выходит, а наоборот, вбухивает еще бабла в компанию?

Тимофей Мартынов, Всем привет. спасибо за отдельный форум) Насколько я понял, будет допэмиссия, где Баринг и АФК еще немного докупят акций… Как правильно писали ниже, это будет поддержкой акции на начальном этапе.

Дмитрий Минайчев, я то думал АФК будет выходить на IPO, чтобы долги снижать свои.

А оказывается нет?

Когда же они собираются выходить?

Продавать в стакан?:)

Тимофей Мартынов, мое мнение: АФК не будет выходить пока из Озона. Причины:

1) Сейчас тема онлайн- ритейла получила мощное топливо для роста. И по сути только начало набирать обороты в России. Продавать растущий хайповый актив — это значит считать, что ОЗОН проиграет борьбу. Не думаю, что АФК сейчас так считает...

2) Уровень долга у АФК вполне нормальный, успокойтесь по этому поводу) Не ждите сильных уменьшений долга, если они увидят новые возможности для инвестиций, то влезут в еще большие долги.

3) ДУмаю, что Ozon будет партнериться с МТС, так как у конкурентов (Яндекс, Мэйл c вк и ali) очень много ресурсов для борьбы (деньги, реклама, технологии, управление логистикой, доставка на такси)..

Пока у Озона нормальные цифры, но весной после годового отчета и появления первой статистики за год по всем игрокам можно будет понять, проигрывают они или нет. Масштабирование действительно может принести свои плоды. даже заливание баблом актив для ценовых войн может сработать… На кону очень большой рынок, поэтому деньги в него сейчас вбухивать не скупятся!

Дмитрий Минайчев,

1. ОЗОН борьбу уже проиграл — это, правда, пока не всем очевидно. Проблема в том, что у него нет вменяемого позиционирования. Проще — нет концепции.

ВБ — шмотки дешманские и палево брендов. Ламода — шмотки подороже. Алиэкспресс — дешевое говно и т.п.

А что ОЗОН? :) Все подряд и ничего.

На чем они будут зарабатывать не понятно спустя 21 год. Как считает АФК никто не знает, но из нормального ритейла там только ВЧ. Но он про другое.

2. Долг похрену, согласен, но тут вопрос в том, что все боятся, что влезут без отдачи.

3. Это все фигня и давно пройденный этап. Про партнерство с ОЗОНОм в МТС, к примеру, были мысли еще лет 5-7 назад. Ничего особо там не светит. Разве что выдавать заказы через офисы РТК, но это так себе идея )

Цифры не нормальные все же. Оборот 66 и убыток 20%.

При этом они хитро не детализируют логистику — я уверен, что они маркетплейсом ее субсидируют...

ОЗОН сливает ВБ что понятно уже сейчас — посмотрите цифры роста. Хотя отчеты ВБ никто не аудирует.

Ценовые войны вести с маржой 10%? Да вы извращенец, батенька :))

Банда Анонимов, Выручка 66. А если 80 ярдов вложат в логистику при такой выручке, то смогут воевать?

khornickjaadle, нет, не смогут, вас тыкают в отчет уже раз десятый.

1. У них основной товар это свой с маржой 10%. Юлмарс с маржой 18% пошел по миру с лучшей, чем у них логистикой

2. 80 ярдов ты вложишь в логистику. Будут больше покупать — и у тебя моментально вырастет дыра в рабочем капитале. А рабочий капитал ОЗОНу стоит 11% (WACC). При марже 10% напомню

Это НЕ жизнеспособная модель изначально. Тем более, что ВБ имеет возможность жать ценами, субсидируя одеждой. при этом будет оставаться в слабом плюсе. Наверное.

Банда Анонимов, Свой товар с маржой 10% продают? Ну это явный демпинг и распродажа. Тогда вопрос только, на сколько хватит Системы и Баринга и ИПО-шников.

khornickjaadle, Они продают в основном не свой товар, а товары партнеров.

Warlock75, Вы имеете ввиду маркет? Тогда да, 10% типа комис за продажу.

OZON | ОЗОН - факторы роста и падения акций

- OZON имеет самые быстрые темпы роста выручки по итогам 2025 года среди всех российских компаний = +62%г/г (16.03.2026)

- У OZON невероятно мощно растет Банк в структуре бизнеса, который может стать одним из самых сильных игроков банковского рынка России (16.03.2026)

- Менеджмент утверждает, что может поднять рентабельность до 9% от оборота, против текущих 4%, что означало бы существенный рост прибыльности компании. (16.03.2026)

- В 2025 году OZON стал резко повышать комиссии для селлеров, что стало приводить к росту выручки и маржинальности бизнеса (16.03.2026)

- Компания не является лидером на рынке E-Commerce, хронически уступая первенство WB (16.03.2026)

- OZON пока работает с околонулевым денежным потоком (P/FCF(25)=50). Поэтому вся ценность OZONа находится в будущем, в котором OZON должен начать зарабатывать больше (16.03.2026)

- Торговый оборот (GMV) вырос в 4кв2025 всего на 33%г/г - минимальные темпы роста за всю историю и должен продолжить замедляться далее. Причина в том, что GMV OZON уже составляет 36% рынка е-коммерс и 2% российского ВВП (16.03.2026)

- EBITDA OZON очень слабо транслируется в свободный денежный поток: по итогам 2025 года из 156 млрд EBITDA получается всего 20 млрд FCF, это связано с 77 млрд оттоком на аренду и 58 млрд капзатратами (16.03.2026)

- При цене акций 4600 руб скорректированный EV/EBITDA OZON составляет 10,2, что дает премию к Яндексу на уровне +42%. Данная премия является не оправданной и причина премии скорее всего в том, что выручка OZON в 2025 году росла в 2 раза быстрее, чем у Яндекс (16.03.2026)

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.