Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБыло бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )

Банда Анонимов, ткс кстати когда делал ipo был убыточным, разместился норм, но потом пришел кризис и почти сожрал его.

Cucumber81, кого сожрал? У ТКС все в порядке, дядь :)

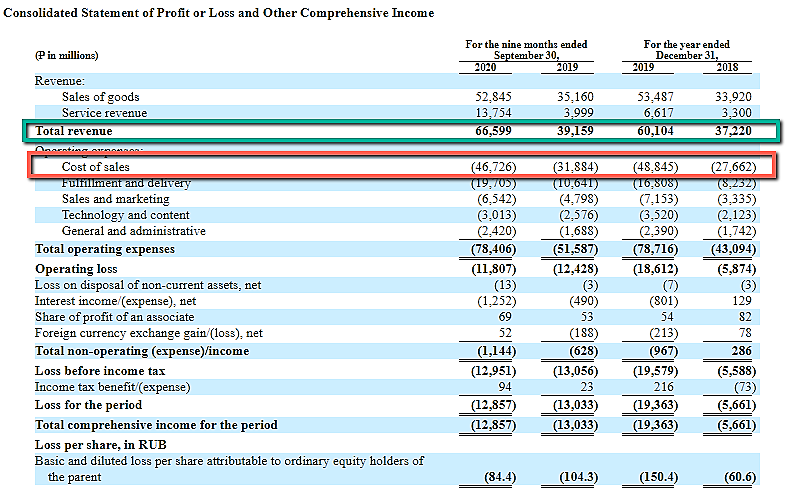

И модель ТКС была нормальная и планы там были понятны. А у ОЗОНа нет никаких планов, а текущая модель не может быть прибыльной.

Банда Анонимов, ткс торговался по 2 $ после ipo когда кризис пришел