| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 27,9 млрд |

| Выручка | 187,9 млрд |

| EBITDA | 10,9 млрд |

| Прибыль | -2,4 млрд |

| Дивиденд ао | – |

| P/E | -11,9 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.2051₽ +0.49%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В ГЭХе ловить нечего, дивы там всё равно платить больше 25-35% не будут. Тарифы низкие, самое главное и их повышать не будут ибо дешёвая жрачка и дешёвая вода с эл. эннергией это единственное, сейчас спасет Россию от массового недовольства населения политикой правящей партии. В верху это понимают.

В ГЭХе ловить нечего, дивы там всё равно платить больше 25-35% не будут. Тарифы низкие, самое главное и их повышать не будут ибо дешёвая жрачка и дешёвая вода с эл. эннергией это единственное, сейчас спасет Россию от массового недовольства населения политикой правящей партии. В верху это понимают.

по прибыли получается ~ 7,36 копейки на акцию за 9месяцев

по прибыли получается ~ 7,36 копейки на акцию за 9месяцев

если в 4-ом квартале убытков не будет, надо надеятся

то по дивам, исходя из последнего коэф. в 0,26

получается 1,9 копейки против 1,63 копейки за 17-й год

рост дивов на 16%, может быть

ОГК-2 - чистая прибыль по РСБУ за 9 месяцев 2018 года увеличилась на 2%

ОГК-2 - чистая прибыль по РСБУ за 9 месяцев 2018 года увеличилась на 2%

ПАО «ОГК-2» публикует бухгалтерскую (финансовую) отчетность за 9 месяцев 2018 года, подготовленную в соответствии с российскими стандартами бухгалтерского учета.

ыручка за 9 месяцев 2018 года составила 103 млрд 462 млн рублей, что на 0,7% больше, чем за аналогичный период 2017 года. При этом себестоимость сокращена до 86 млрд 187 млн рублей.Показатель EBITDA вырос на 0,8% до 20 млрд 339 млн рублей.

Валовая прибыль составила 17 млрд 275 млн ру

https://www.ogk2.ru/rus/press/news/index.php?NEWS_ID=27614

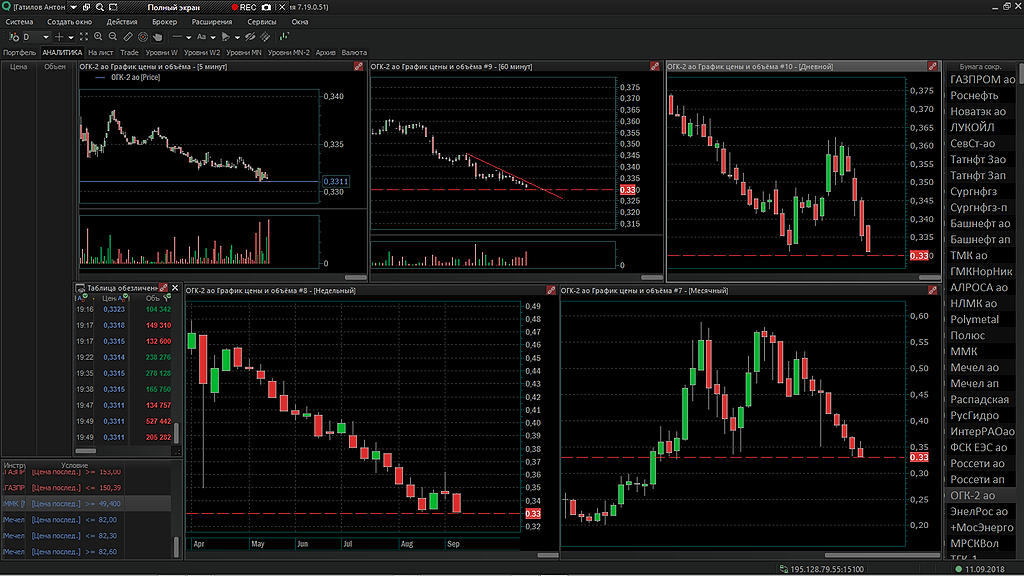

читать дальше на смартлабе- Исторические лои судя по всему. Когда то я выходил из бумаги по 0.56 с тех пор смотрю месяца на графике и грущу. На крупных фреймах очень легко торговать эту бумагу. Всегда дает время и зайти и выйти по 3-5 месяцев. Октябрь как мы видим закрывает ужасно, а куда она пойдет дальше, скорее всего туда где у всех стопы, там все деньги.

Пора прощаться с поддержкой на 0.33 и переходить на этаж ниже. ((

orbit, какие уровни ждёте?

-4% сегодня!!! Что дальше? 0,29 за акцию.

Иван Таскаев, на 0,12! Второе дно рисовать.

мимо проходил, может пора покупать начинать?

Иван Таскаев, я купил по 0,34, ещё в прошлый замес. На долго срок.

В мае буду на плечи набирать.

мимо проходил, идея там какая или дивиденды хорошие?

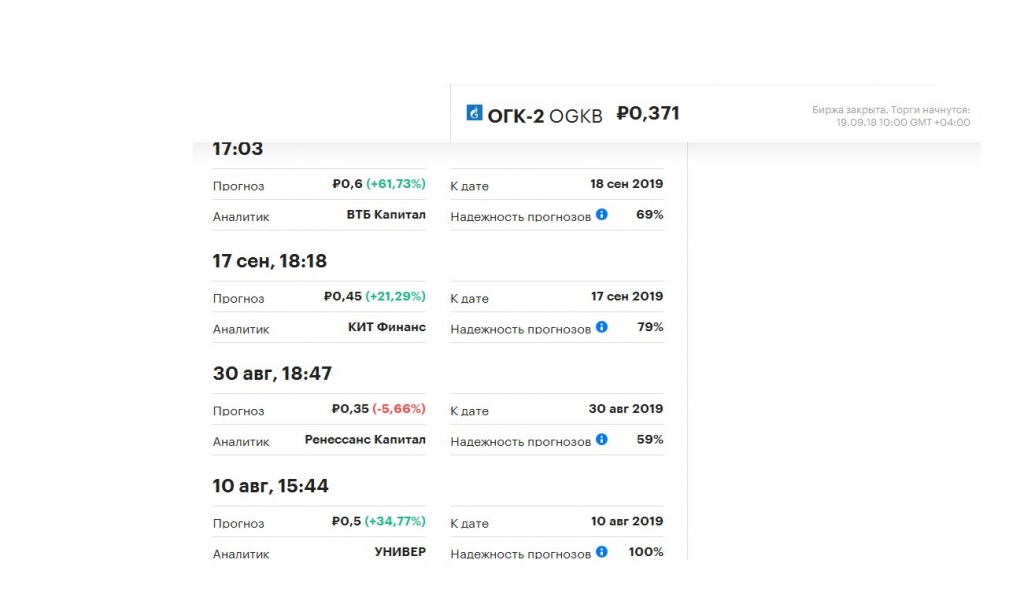

- Акции ОГК-2 интересны ценой - Финам

ОГК-2 отчиталась о снижении прибыли по итогам полугодия на 3,8% в основном за счет снижения ряда операционных показателей во 2-м квартале, в частности, выработки э/э, а также убытка от обесценения активов ~0,9 млрд руб.

Мы несколько снизили ожидания по прибыли в этом году, но тем не менее ожидаем умеренного роста по итогам года на 13% до 8,17 млрд руб. и далее, в 2019 году, на 22% до 9,94 млрд руб.

Малых Наталия

По форвардным мультипликаторам акции ОГК-2 торгуются с дисконтом по отношению к аналогам в среднем на 20% при целевой цене 0,41 руб. Анализ стоимости по дивидендной доходности предполагает таргет 0,51 руб. и потенциал 52% при среднем дивиденде по итогам 2018-2019E 0,0205 руб. и целевой DY 4,0%. Агрегированная оценка 0,46 руб. с потенциалом роста на 36% в перспективе года. Мы повышаем целевую цену с 0,44 руб. до 0,46 руб. и рекомендацию с «держать» до «покупать».

ГК «ФИНАМ»

читать дальше на смартлабе

- Рыночная оценка ОГК-2 слишком низкая - ВТБ Капитал

Как сообщила газета «Коммерсант» со ссылкой на итоги совещания у вице-премьера Дмитрия Козака, правительство готовит схему поддержки угольных электростанций, которые в настоящий момент числятся под вывод. В результате, чтобы покрыть текущие операционные убытки, эти электростанции получат дополнительную плату за мощность в качестве компенсации за отсрочку вывода их из эксплуатации. Основная цель предложенного механизма – сохранение существующей топливной структуры в России для повышения надежности системы.

На наш взгляд, главным бенефициаром при принятии нового акта станет Новочеркасская ГРЭС компании ОГК-2. По нашим оценкам, эта станция в настоящий момент генерирует убытки примерно на уровне 2,6 млрд руб., которые будут покрываться за счет дополнительной платы за мощность. Только за счет этого EBITDA компании прибавит около 10%, в чистая прибыль вырастет примерно на 20%, что, по нашему мнению, значительно улучшит перспективы финансовых показателей компании.

ВТБ Капитал

Мы внесем изменения в нашу модель после того, как акт будет принят и произойдет соответствующая корректировка тарифов. Однако уже на текущем этапе мы считаем рыночную оценку ОГК-2 слишком низкой (компания торгуется по EV/EBITDA за 2019 г. на уровне 2,8x и по P/E на уровне 3,4x – то есть с дисконтом в 20–35% даже к российским аналогам). Мы подтверждаем нашу рекомендацию Покупать в отношении акций ОГК-2.

читать дальше на смартлабе  Несколько мыслей про Северсталь и ОГК-2.

Несколько мыслей про Северсталь и ОГК-2.

На следующей недели произойдет дивидендная отсечка по акциям Северстали. С одной стороны, конъюнктура за год для компании постоянно улучшалась, цены на сталь выросли на 20%, доллар укрепился на 19%. С другой стороны, торговые войны «валят» индекс промышленных металлов. Сталь до последней недели росла в цене, это связанно с планами властей Китая ужесточить ограничения на выплавку стали этой зимой для сокращения загрязнения воздуха. За последнюю неделю цена на сталь упала на 5%, на слухах что Пекин смягчит требования к провинциям относительно осенне-зимних ограничений на выплавку стали. Хотя чиновник Министерства экологии и окружающей среды КНР заявил, что сообщения об отмене сезонного сокращения производства стали не соответствуют действительности поскольку документ об ограничении загрязнения воздуха был неверно истолкован. На следующей недели планирую постоянно мониторить цены на сталь и новостной фон из Китая, в случае ухудшения конъюнктуры для Северстали планирую немного подрезать пакет для входа в отсечку.

читать дальше на смартлабе Член Совета директоров ПАО «ОГК-2» Роман Абдуллин приобрёл обыкновенные акции компании (тикер OGKB) на сумму 2,2 млн рублей.

Член Совета директоров ПАО «ОГК-2» Роман Абдуллин приобрёл обыкновенные акции компании (тикер OGKB) на сумму 2,2 млн рублей.

Источник: vk.com/mosinside?w=wall-168063589_64- интересно кому это я подсказал как продать 20 тыс лотов. после комментария через пару минут так по рынку и запустили....

- 20 тыс по .337 и по .330 — они нашли друг друга

Сейчас должно быть совокупление

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: