Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДив. доходность 0,9%

Да уж…

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 971,5 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 21,7 |

| P/S | 2,7 |

| P/BV | 1,4 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| 09/03 Дата отсечки под собрание акционеров | |

| 01/04 ГОСА по финальным дивидендам за 2025 год в размере 47,23 руб/акция | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1308₽ +2.15%

-

Лидер роста. На самом деле причина в возможных решениях сегодняшнего совета директоров, который рассмотрит вопрос об открытии представительства компании, об участии НОВАТЭК в другой организации, о поступивших предложениях от акционеров общества. Дополнительно, небольшой позитив на новости, что Минэнерго предлагает временно обнулить ввозные пошлины на оборудование для малых заводов по сжижению природного газа и автотранспорт, работающий на СПГ на 3-4 года, до тех пор пока в стране не будет налажено производство всех необходимых агрегатов. Эта новость говорит о нарастающей поддержке СПГ-производства государством.

jata, если это действительно примут, то не удивлюсь увидев NVTK ужа по 2000 в этом году- Лидер роста. На самом деле причина в возможных решениях сегодняшнего совета директоров, который рассмотрит вопрос об открытии представительства компании, об участии НОВАТЭК в другой организации, о поступивших предложениях от акционеров общества. Дополнительно, небольшой позитив на новости, что Минэнерго предлагает временно обнулить ввозные пошлины на оборудование для малых заводов по сжижению природного газа и автотранспорт, работающий на СПГ на 3-4 года, до тех пор пока в стране не будет налажено производство всех необходимых агрегатов. Эта новость говорит о нарастающей поддержке СПГ-производства государством.

Еще ветряков не хватало)

MarketTwits

3 Mar, 14:10

🇷🇺#NVTK #россия #аэ

Концепцию ветропарка «Новатэка» на Ямале определят в ближайшие месяцы — компания — Прайм

Новатэк думает построить ветропарк в Сабетте — RTRS

Вадим Джог,

это дань моде «зеленой энергетике») нас это волновать не должно, а вот открытие ранней навигации в Северном море уже в середине апреля может придать некий импульс) сидим ровно — вообще никаких тревог нет)) Новатэк растет, большая вероятность спекулятивного разгончика. Драйвером роста выступает положительный новостной фон:

Новатэк растет, большая вероятность спекулятивного разгончика. Драйвером роста выступает положительный новостной фон:

1) Юнипро и Новатэк, в рамках рабочей группы, изучают проект по «голубому» водороду;

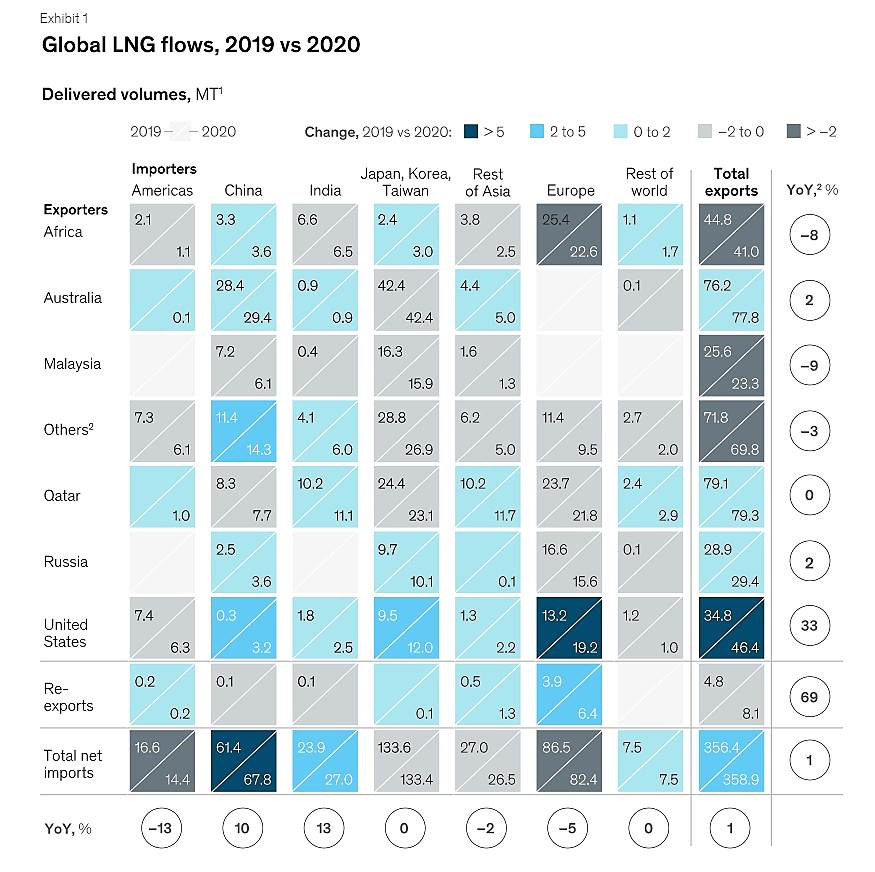

2) Объем поставок российского сжиженного природного газа в Европу в прошлом году превысил объем экспорта американских компаний;

3) в Арктике развивается достойная альтернатива сланцевому газу США;

4) китайцы заходят на фоне соглашения по поставкам. Новатэк заявил о готовности начать навигацию в восточном направлении в апреле, то есть на три месяца раньше обычного, а в будущем намерен перевозить топливо на этом направлении круглый год;

5) ожидается, что СД может принять ряд положительных решений- КАТАР УСКОРЕННЫМИ ТЕМПАМИ ПЫТАЕТСЯ ЗАКЛЮЧАТЬ КОНТРАКТЫ НА ПОСТАВКУ СПГ СО СВОИХ НОВЫХ ПРОЕКТОВ...

И ЭТО ВСЁ ПРОИСХОДИТ В УСЛОВИЯХ ЖЕСТОЧАЙШЕЙ КОНКУРЕНЦИИ СО СТОРОНЫ США И АВСТРАЛИИ

ДО КОНЦА ДЕСЯТИЛЕТИИ ПЛАНИРУЕТ УВЕЛИЧИТЬ ЕЖЕГОДНЫЙ ОБЪЕМ ПРОИЗВОДСТВА НА 49 МЛН ТОНН (ЭКСПОРТ СПГ ИЗ РОССИИ В 2020 ГОДУ СОСТАВИЛ 29,4 МЛН ТОНН)

The LNG King Embarks on Sales Campaign After Approving Expansion (https://www.bloomberg.com/news/articles/2021-03-03/the-lng-king-embarks-on-sales-campaign-after-approving-expansion)

Executives from the top exporter of liquefied natural gas are jetting around the globe in a whirlwind bid to strike competitive deals with the fastest growing customers. They need to.

Qatar, the world’s largest producer of the fuel, last month approved a $29 billion plan to boost capacity at its LNG export facility by 64% this decade, and is now urgently seeking to lock-in contracts and undercut rival developers from the U.S. to Australia.

That’s why Qatar Petroleum executives were last week in Pakistan to sign a supply deal and pose for photos with Prime Minister Imran Khan, a few days earlier the nation announced an agreement with a trading house for supply to Bangladesh.

“Just in the last week or so we signed a couple of contracts and we’re working on many more,” Qatar Energy Minister Saad Al-Kaabi said at the CERAWeek by IHS Markit conference on March 2.

In the rush to ink deals, Qatar agreed to rates well below those they were demanding less than a decade ago. Pakistan’s latest contract is at a 10.2% link to oil prices, compared to 13.37% in 2016. The Bangladesh deal was done below the 11% mark, according to traders, who requested anonymity to discuss private details.

It is also no coincidence that the first deals out of the gate were for LNG delivered to South Asia, where Royal Dutch Shell expects demand to triple through 2040, out-pacing the rest of the world. Pakistan, Bangladesh and India will need LNG to supplement declining domestic production and to meet growing demand from the industrial and power sectors, Maarten Wetselaar, integrated gas and new energies director at Shell, said in a presentation of the outlook last week.

Still, these agreements just cover a tiny portion of Qatar’s plan to increase annual output by 49 million ton per year by the end of the decade.

The Persian Gulf state benefits from being able to produce LNG at a cost lower than most competitors, with the first phase of the expansion viable even if oil prices fall below $20 a barrel. Brent crude closed at $62.70 on Tuesday.

Qatar is also preparing to ramp up exports to Europe. Qatar Petroleum has booked capacity at units that turn LNG back into gas in Belgium, France and the U.K.  Еще ветряков не хватало)

Еще ветряков не хватало)

MarketTwits

3 Mar, 14:10

🇷🇺#NVTK #россия #аэ

Концепцию ветропарка «Новатэка» на Ямале определят в ближайшие месяцы — компания — Прайм

Новатэк думает построить ветропарк в Сабетте — RTRS

- Объем поставок российского сжиженного природного газа в Европу в прошлом году превысил объем экспорта американских компаний, сообщил глава концерна Shell в России Седерик Кремерс на презентации LNG Outlook 2021 компании.

«Это поставки СПГ в Европу. Обычно половина этих поставок приходится на США и Россию, но в 2020 году можно увидеть, что российский СПГ поставлялся в чуть больших объемах, чем американский. Это произошло впервые», – передает его слова ТАСС.

Поставки СПГ в Европу составили порядка 84 млн тонн, из них 22 млн тонн пришлось на Россию и 20 млн тонн на США. - ОПЯТЬ КОНКУРЕНЦИЯ… И ВОТ СВОЮ ДОЛЮ НА РЫНКЕ СПГ ПЫТАЕТСЯ ЗАНЯТЬ ГАЗПРОМ, У КОТОРОГО ЕСТЬ ВЫХОД В ЕВРОПУ ЧЕРЕЗ УСТЬ-ЛУГУ И АЗИЮ ЧЕРЕЗ SAKHALIN ENERGY...

«Газпром» к 2025 г. планирует увеличить поставки СПГ более чем вдвое

«Газпром» в 2020 году поставил на рынок более 7 млн тонн сжиженного природного газа (СПГ) и уже к 2025 году планирует увеличить этот объем более чем в 2 раза. Об этом сообщил начальник управления экспорта СПГ «Газпром экспорт», директор по СПГ холдинга «Газпром Германия Гмбх» Павел Седов.

«Мы пока достаточно скромная СПГ компания, но с растущим портфелем. В прошлом году мы поставили на рынок более 7 млн тонн СПГ и планируем увеличить этот объем более чем в вдвое к 2025 году», — сказал он.

В первую очередь он отметил, что рост поставок СПГ будет обеспечен за счет развития проекта в Усть-Луге. Также Седов добавил, что «Газпром» рассматривает участие в ряде менее крупных СПГ-проектов, «которые будут играть роль для восполнения регионального спроса». «К сожалению, в 2020 году в силу форс-мажорных обстоятельств многие такие проекты были задержаны, и это будет важным фактором для оценки динамики нового предложения», — сказал он.

Седов обратил внимание, что «Газпром» в контексте развития рынка СПГ также намерен соответствовать «зеленой» повестке, в частности, речь идет о декарбонизации экономики и снижения выбросов СО2. Так, холдинг в ближайшее время рассчитывает поставить в Европу первую полностью безуглеродную партию СПГ.

«В СПГ пока не так много углеродно нейтральных грузов поставляется по миру. И здесь мы тоже делаем свои первые шаги, — сказал он. — Надеюсь, что в ближайшее время мы поставим свою первую полностью углеродно нейтральную партию СПГ в Европу, что будет определенным достижением».

Седов также сообщил, что «Газпром» также рассматривает возможность включения водорода в состав своего газового портфеля и использования его в ближайшей перспективе для поставок на европейский континент.  #NVTK

#NVTK

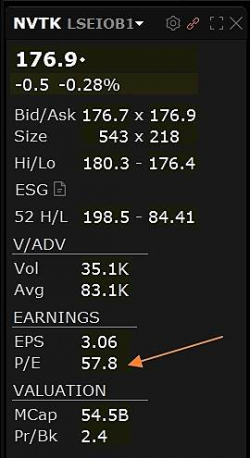

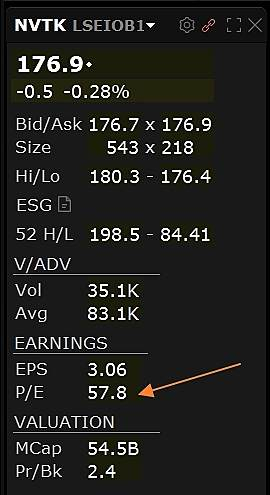

Индия обсуждает с Новатэком долгосрочный контракт на поставки СПГ с Арктик СПГ 2 у меня только один вопрос как провели расчет мультипликатора P/E и почему он равен 23,2 а не 79,75

у меня только один вопрос как провели расчет мультипликатора P/E и почему он равен 23,2 а не 79,75- Qatar Petroleum entered into a new long-term Sale and Purchase Agreement with Pakistan State Oil Company for the supply of up to 3 MTPA of LNG Pakistan.

Under the 10-year agreement, LNG deliveries to Pakistan’s terminals will start in 2022 and continue until the end of 2031.

www.offshore-energy.biz/qp-inks-lng-supply-deal-with-pakistans-pso/

Катар отвечает поставками уже с 2022 года!

- Сделка с китайской Shenergy Group на поставку газа соответствует намерению Новатэка - Атон

Новатэк подписал контракт на поставку газа китайской Shenergy Group с проекта Арктик СПГ-2

НОВАТЭК 25 февраля сообщил о заключении долгосрочного соглашения с китайской компанией Shenergy Group на поставку 3 млн т СПГ в течение 15 лет с проекта Арктик СПГ-2. Поставки будут осуществляться на терминалы в Китае на условиях DES.

Ранее НОВАТЭК уже подписал контракты с испанской Repsol на поставку 1 млн т СПГ в течение 15 лет и с трейдером Vitol на те же объемы и сроки. На наш взгляд, сделка соответствует намерению НОВАТЭКа обеспечить поставки 80% газа с проекта СПГ-2 потребителям в Азии и считаем данную новость нейтральной. Основным акционером проекта является НОВАТЭК (доля 60%), остальные доли (по 10%) принадлежат Total, CNPC, CNOOC и консорциуму Mitsui /JOGMEC. Напомним, что по проекту Арктик СПГ-2 планируется привлечение проектного финансирования в 1П21 в объеме до $11 млрд, и мы считаем данную новость нейтральной.

Атон

Авто-репост. Читать в блоге >>> - ТЕМ ВРЕМЕНЕМ КОНКУРЕНЦИЯ ТОЛЬКО УСИЛИВАЕТСЯ...

Москва. 26 февраля. ИНТЕРФАКС — «Роснефть» планирует к концу 2022 года увеличить долю добычи газа в общем портфеле компании до 25%.

«Запуск газовых проектов — »Роспана" и сеноманских залежей Харампурского месторождения — все это позволит уже к концу 2022 года достичь уровня, близкого к 25% даже с учетом запланированного увеличения добычи нефти и газового конденсата, которое мы ожидаем после отмены ограничений, связанных со сделкой ОПЕК+", — сообщил первый вице-президент компании Дидье Касимиро на пресс-конференции.

«По итогам прошлого года доля газа в общем объеме добычи углеводородов компании увеличилась уже до 20%, достигнув 51,7 млн тонн нефтяного эквивалента при общей добыче 256,2 млн тонн н.э.», — добавил он.

Как сообщалось, «Роснефть» в 2020 году добыла 63 млрд куб. метров газа.

В стратегии развития, представленной НК акционерам в 2017 году, «Роснефть» говорила, что целью компании является добыча 100 млрд куб. метров газа уже к 2020 году.

Проект «Роспан», который был отложен в основном из-за ОПЕК+, должен начать работать на полную мощность в 2021 году. «Роспан» — один из ключевых газовых активов НК «Роснефть» в Ямало-Ненецком автономном округе. Компания осуществляет разведку и разработку Ново-Уренгойского, Восточно-Уренгойского и Ресурсного лицензионных участков Уренгойского и Восточно-Уренгойского + Северо-Есетинского месторождений. Запасы актива по категории ВС1+С2 оцениваются в 975 млрд куб. м газа, 152 млн тонн газового конденсата и 46 млн т нефти. В 2019 году добыто 6,7 млрд куб. м газа и 1,3 млн тонн жидких углеводородов. «Роснефть» в перспективе планирует добывать на «Роспане» более 21 млрд кубометров газа в год и более 5 млн тонн жидких углеводородов. - Asian spot LNG prices have dropped to the lowest level since October, signaling the end of a historic winter rally Some factors: > Importers have slowed buying amid a milder-than-usual weather outlook > Several Japanese firms seeking to sell cargoes amid high stockpiles

While prices usually fall at the end of the winter as heating demand recedes, the drop has been accelerated by the emergence of a near-term glut after suppliers last month redirected more cargoes to Asia to capitalize on higher rates (That being said, prices are still about 6% higher than the 5-year seasonal average)

«Арктик СПГ-2» ищет путь в Азию. НОВАТЭК заключил контракт с китайской Shenergy

«Арктик СПГ-2» ищет путь в Азию. НОВАТЭК заключил контракт с китайской Shenergy

НОВАТЭК раскрыл свой первый твердый контракт по продаже газа с будущего проекта «Арктик СПГ-2». Компания собирается поставить небольшие объемы — 3 млн тонн за 15 лет — в адрес китайской Shenergy Group. Контракт предусматривает поставку на условиях DES в Китай и, по данным “Ъ”, нефтяную привязку. Хотя акционеры «Арктик СПГ-2» собираются вскоре привлечь проектное финансирование, пока контракты заключены лишь на чуть более чем 50% объемов с проекта. Но, как отмечают аналитики, в последние годы из-за развития спотового рынка банки готовы предоставлять финансирование для проектов и с малой контрактацией.

www.kommersant.ru/doc/4704762

- Мировой спрос на сжиженный природный газ за 2020 год почти не изменился — Shell — Прайм

Экспорт СПГ из США в 2020 году увеличился на 12,3 млн тонн или на 33% — до 49,6 млн тонн. Рост был обусловлен увеличением производства на проектах Freeport, Cameron, Corpus Christi, Elba Island и Cove Point. При этом Sabine Pass снизил производство из-за отмены грузов. Всего в 2020 году покупатели отменили поставку 175 грузов СПГ из США с апреля по ноябрь, посчитали McKinsey.

Кто торгует LNG спотом между собой обсуждают куда всё это девать, если вернут на рынок в 2021 году то, от чего отказались в прошлом году покупатели...

+ добавьте новые проекты… - Просьба к модераторам (@Тимофей Мартынов) всё-таки исправить ошибку в расчете коэффициентов!

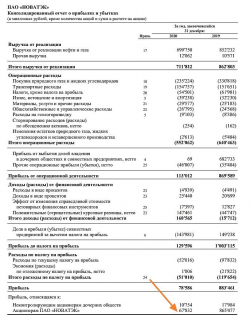

PE рассчитывается как MCap / прибыль относящуюся к акционерам (а не скорректированную), т.е. там PE никак не 23!

Так что чистая прибыль по МСФО по итогам 2020 года не 169 млрд, а 67,8 млрд.

Не нужно людей вводить в заблуждение...

www.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…

Nox, ну пока Путин сидит в Новатэке, вряд ли это пропустят

Тимофей Мартынов,

Газпром — это проект, который даёт FCF (в виде политического влияния и даже настоящих дивидендов) сегодня (в т.ч. подрядчикам и всем заинтересованным сторонам), а NVTK — это был «перспективный» проект, до тех пор, пока там не пришли конкуренты с гораздо более понятными перспективами с точки зрения доступа к потребителю, а не «история успеха» в вечной мерзлоте.

Мораль — иногда ты понимаешь, что произошли изменения в правилах игры, и нужно менять стратегию ставя в приоритет текущий, но гарантированный FCF, против «туманных перспектив»!

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: