Финаме

Финаме БКС Мир Инвестиций

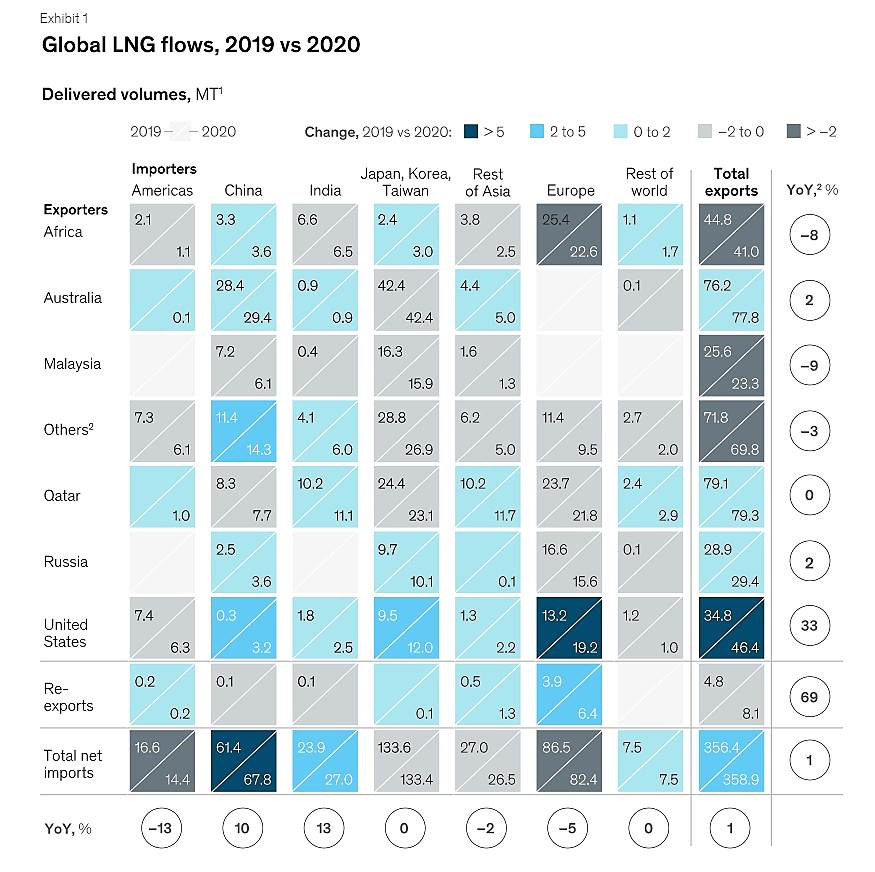

БКС Мир ИнвестицийThis rare occurrence will attract more LNG cargoes to Europe. The spreads also indicates that Asian fundamentals remain pretty weak as end-users face hefty inventory levels

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 758,9 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,1 |

| P/S | 2,7 |

| P/BV | 1,4 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ранее НОВАТЭК уже подписал контракты с испанской Repsol на поставку 1 млн т СПГ в течение 15 лет и с трейдером Vitol на те же объемы и сроки. На наш взгляд, сделка соответствует намерению НОВАТЭКа обеспечить поставки 80% газа с проекта СПГ-2 потребителям в Азии и считаем данную новость нейтральной. Основным акционером проекта является НОВАТЭК (доля 60%), остальные доли (по 10%) принадлежат Total, CNPC, CNOOC и консорциуму Mitsui /JOGMEC. Напомним, что по проекту Арктик СПГ-2 планируется привлечение проектного финансирования в 1П21 в объеме до $11 млрд, и мы считаем данную новость нейтральной.Атон

www.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…

Nox, ну пока Путин сидит в Новатэке, вряд ли это пропустят

Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Nox,

Qatar sanctioned the world's single biggest LNG project

> The $28.75 billion project will boost Qatar's export capacity by ~33 million tons/year,

> Chiyoda Corp. and TechnipFMC won the main construction contracts

> First gas expected in 4Q 2025

Qatar is in talks with Exxon Mobil, Chevron and ConocoPhillips, as well as other oil companies, as potential joint venture partners to take a 30% stake in the expansion project

НОВАТЭК заключил с китайской Shenergy Group долгосрочный договор на поставку СПГ с проекта Арктик СПГ 2

Дочернее общество НОВАТЭКа Novatek Gas & Power Asia Pte. Ltd. и Shenergy Group подписали долгосрочный договор купли-продажи СПГ с проекта «Арктик СПГ 2».Совокупный объем поставки по договору составляет более 3 млн тонн,

срок действия договора – 15 лет,

СПГ будет поставляться на условиях DES на терминалы в Китае.

сообщение

Авто-репост. Читать в блоге >>>

Совокупный объем поставки по договору составляет более 3 млн тонн,

срок действия договора – 15 лет,

СПГ будет поставляться на условиях DES на терминалы в Китае.

сообщение

Воспользовавшись выходным, разобрал Новатэк. А вас, мужики, с праздником 💪🏻

Продолжаем рассматривать отчеты крупнейших компаний России. Зачем это нам? Отчет компании по МСФО дает полную картинку бизнеса. Из него мы можем узнать не только цифры, но и проследить за динамикой финансовых результатов. Из чего складывается прибыль, каковы операционные расходы, причины роста или снижения доходов, все это есть в отчетности. Поэтому годовые отчеты очень важны и каждый инвестор, должен в той или иной степени их читать. Ну или можно читать мои обзоры, экономя кучу времени 😉

Итак, на очереди у нас Новатэк, чьи результаты окажутся слабыми по итогам года. Для этого даже не нужно заглядывать в отчет. Но не все так просто. Газовая компания слишком сильная и стабильна, чтобы полностью «слить» прошлый год. Сначала разберемся с денежными потоками.

За 12 месяцев 2020 года выручка компании снизилась на 17,8% до 711,8 млрд рублей. Основной негативный эффект оказала пандемия и последующий за ней спад деловой активности крупнейших предприятий мира. Снижение спроса на нефть, газ и нефтепродукты привели к падению выручки, а низкие цены на энергоносители добавили негатива. К четвертому кварталу ситуация начала улучшаться, но полностью нивелировать отставание не получилось.

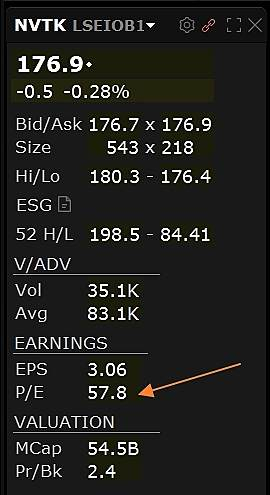

Новатэк (NVTK)

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.