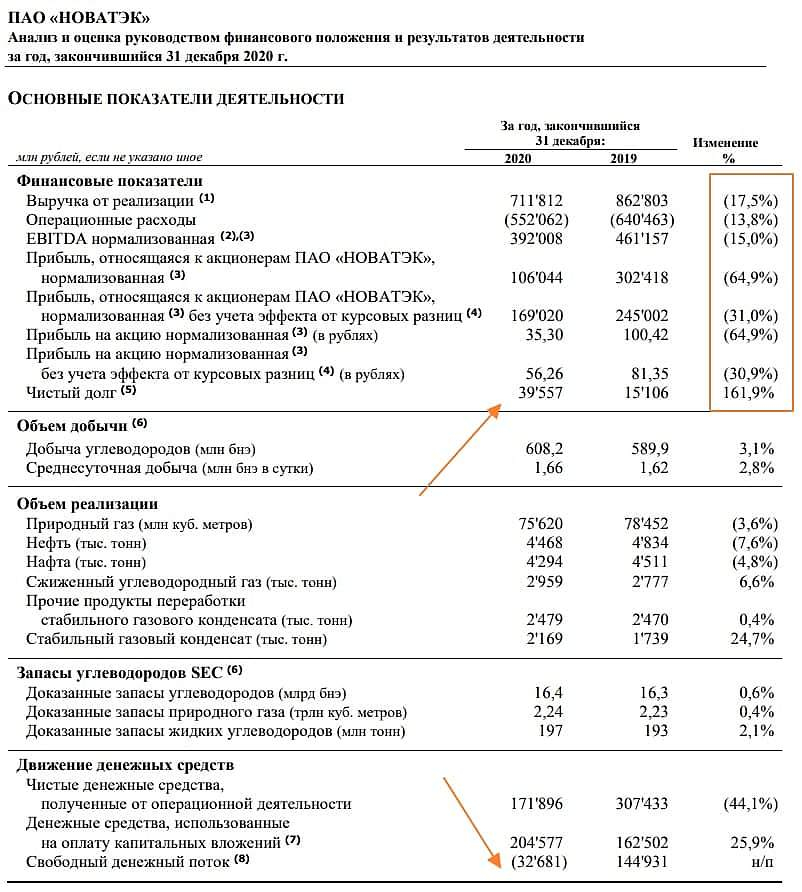

В 2020 г. выручка и нормализованная EBITDA с учетом доли в EBITDA совместных предприятий составили 711,8 млрд руб. и 392,0 млрд руб. соответственно, уменьшившись на 17,5% и 15,0% по сравнению с 2019 г.

Снижение выручки и нормализованного показателя EBITDA в основном связано с падением мировых цен на углеводороды. Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж нашего совместного предприятия ОАО «Ямал СПГ» по долгосрочным контрактам.

Выручка по итогам IV квартала составила 222,1 млрд руб. — на уровне IV квартала 2019 г. (+38% кв/кв).

Показатель EBITDA в IV квартале составил 126,2 млрд руб., увеличившись на 3% г/г (+34% кв/кв).

Прибыль, относящаяся к акционерам, по итогам года составила 67,8 млрд руб. (22,58 руб. на акцию) по сравнению с 865,5 млрд руб. в 2019 г.

На финансовый результат Группы в 2020 г. существенное влияние оказала неблагоприятная макроэкономическая ситуация, упомянутая выше, которая привела к снижению цен реализации углеводородов и признанию значительных курсовых разниц.

Кроме того, в обоих годах компания отразила эффекты от сделок по продаже долей участия в проекте «Арктик СПГ 2»: признание в 2019 г. прибыли от продажи 40%-ной доли участия в проекте «Арктик СПГ 2» в размере 675,0 млрд руб. и признание убытков от последующей неденежной переоценки условного возмещения по этим сделкам в 2019 и 2020 гг. в размере 34,5 млрд и 47,8 млрд руб. соответственно. В 2019 г. Новатэк также признал прибыль от реорганизации совместного предприятия АО «Арктикгаз» в размере 7,8 млрд руб.

Чистая прибыль акционеров за 2020 г. составила 43,8 млрд руб., сократившись на 2% г/г (рост в 3,3 раза относительно III квартала 2020 г.)

Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль, относящаяся к акционерам, составила 169,0 млрд руб. (56,26 руб. на акцию), снизившись на 31,0% по сравнению с 2019 г.

Денежные средства, использованные на оплату капитальных вложений, составили 204,6 млрд руб. по сравнению со 162,5 млрд руб. в 2019 г. Значительная часть инвестиций в основные средства была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» до марта 2019 г., проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области и проекта «Обский СПГ»). Кроме того, компания инвестировала в развитие и запуск месторождений Северо-Русского блока (Северо-Русского, Восточно-Тазовского и Дороговского месторождений), освоение добывающих месторождений (Берегового, Юрхаровского, Западно-Юрхаровского и прочих), разработку нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений и разведочное бурение.

Капитальные вложения в IV квартале составили 62,3 млрд руб., что на 19% выше уровня IV квартала 2019 г. (+56% кв/кв).

Свободный денежный поток за 2020 г. был отрицательным и составил -32,7 млрд руб. Свободный денежный поток в IV квартале также был отрицательным, составив -3,1 млрд руб.

Чистый долг на конец 2020 г. составил 39,6 млрд руб., что в 2,6 раза выше уровня на конец 2019 г. Отношение чистый долг/EBITDA выросло до 0,1х против 0,03х.

Ключевые показатели IV квартала

— Выручка: 711,8 млрд руб. (0% г/г; +38% кв/кв)

— EBITDA: 126,2 млрд руб. (+3% г/г; +34% кв/кв)

— Чистая прибыль акционеров: 43,8 млрд руб. (-2% г/г; рост в 3,3 раза кв/кв)

— Чистая прибыль нормализованная: (-12% г/г; +64% кв/кв)

— Чистый долг: 39,6 млрд руб. (рост в 2,6 раза г/г)

— Свободный денежный поток: -3,1 млрд руб. (64,5 млрд руб. в IV квартале 2019 г.; 9,5 млрд руб. в III квартале 2020 г.)

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций