| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 764,4 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,1 |

| P/S | 2,7 |

| P/BV | 1,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1239.8₽ +0.71%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

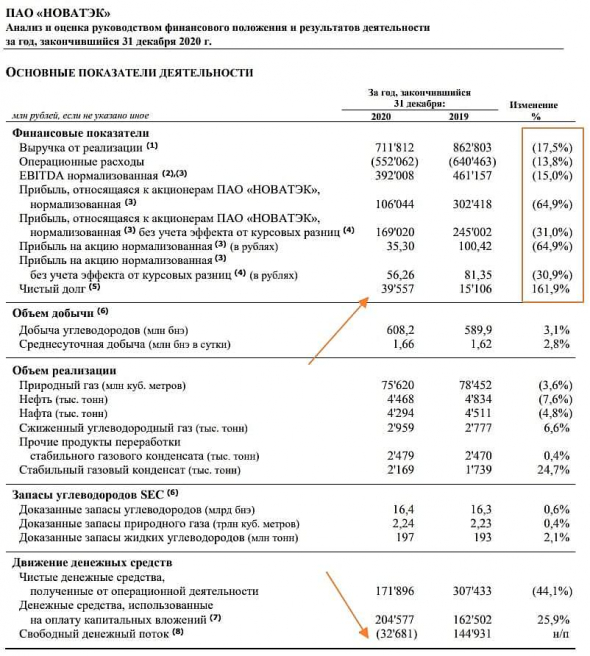

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, Итого 625 млрд EBITDA за 4,13 трлн капитализации.

при том, что EV будет расти (долг вынуждены будут наращивать), мы получаем EV/EBITDA= 6.6 — это не дороговато, это ****** как дорого для нефтегазовой компании!

хотя по факту за 2020 года нормализованная EBITDA у них 392 млрд.(см. отчет ниже), а это EV/EBITDA = 10.5!!! Это космос!!!

Nox, проблемы долга в данный момент нет. 220 млрд при активах в 2 трлн — это ни о чем. В этом году компания обратно вернется к положительному FCF.

Оценка перспектив роста выглядит чересчур оптимистичной. Компания хорошая, но уж очень дорогая.

Дилетант, всему есть своя цена и она не 57,5 млрд. долл. при таких размерах бизнеса! 30-35 млрд. долл — это с учетом всех перспектив и росте ликвидности в акции!Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, Итого 625 млрд EBITDA за 4,13 трлн капитализации.

при том, что EV будет расти (долг вынуждены будут наращивать), мы получаем EV/EBITDA= 6.6 — это не дороговато, это ****** как дорого для нефтегазовой компании!

хотя по факту за 2020 года нормализованная EBITDA у них 392 млрд.(см. отчет ниже), а это EV/EBITDA = 10.5!!! Это космос!!!

Nox, проблемы долга в данный момент нет. 220 млрд при активах в 2 трлн — это ни о чем. В этом году компания обратно вернется к положительному FCF.

Оценка перспектив роста выглядит чересчур оптимистичной. Компания хорошая, но уж очень дорогая.

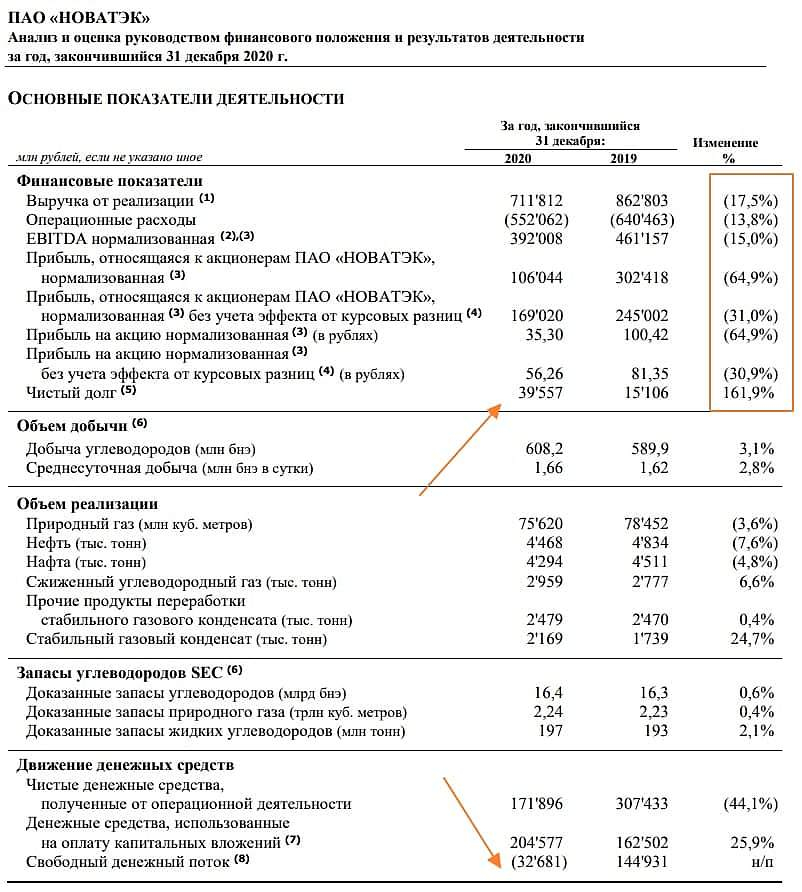

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, Итого 625 млрд EBITDA за 4,13 трлн капитализации.

при том, что EV будет расти (долг вынуждены будут наращивать), мы получаем EV/EBITDA= 6.6 — это не дороговато, это ****** как дорого для нефтегазовой компании!

хотя по факту за 2020 года нормализованная EBITDA у них 392 млрд.(см. отчет ниже), а это EV/EBITDA = 10.5!!! Это космос!!!

Это САМАЯ ДОРОГАЯ нефтегазовая компания с весьма туманными перспективами в силу растущей конкуренции со стороны Катара!- Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

- Выручка и EBITDA Новатэка несколько превысили консенсус-прогнозы - Атон

Новатэк: Результаты 4К20 чуть выше консенсуса – НЕЙТРАЛЬНО

Результаты НОВАТЭКа за 4К20 свидетельствуют о том, что макроэкономическая конъюнктура продолжает улучшаться. Выручка и EBITDA несколько превысили консенсус-прогнозы (на 3% и 2% соответственно).

Атон

Величина чистой прибыли с корректировкой на колебания валютного курса, по нашим оценкам, предполагает дивидендную доходность за 2П20 на уровне 1.15% (исходя из минимального коэффициента выплат, установленного дивидендной политикой компании, утвержденной в 2020).

В ходе завтрашней телеконференции НОВАТЭКа мы уделим особое внимание комментариям по прогнозу на 2021, а также информации о ходе реализации ключевых проектов.

Финансовые результаты укрепились в 4К20 за счет улучшения макроэкономической ситуации. Выручка (219.5 млрд руб., +4% против АТОНа и +3% против консенсуса) выросла на 34% кв/кв на фоне повышения цен на газ кв/кв (средняя цена реализации газа увеличилась примерно на 2% кв/кв) и роста продаж природного газа (+29.6% кв/кв). Нормализованная EBITDA от дочерних компаний составила 67.6 млрд руб. (+32% кв/кв) – на 1% выше оценок АТОНа и на 2% выше консенсуса. Нормализованная EBITDA, включая долю СП, достигла 126.2 млрд руб. (+34% кв/кв). Прибыль, причитающаяся акционерам НОВАТЭКа, составила 43.8 млрд руб. (превысив оценки АТОНа на 4%, но оказавшись ниже консенсуса на 5%) – на нее оказали существенное влияние курсовые разницы. С корректировкой на изменения валютного курса чистая прибыль составила 58.5 млрд руб. (+64% кв/кв). С учетом минимального коэффициента выплат 50% дивиденды за 2020 могут составить 27.8 руб. на акцию (учитывая 16 руб. на акцию за 2П20 (доходность 1.15%).

Авто-репост. Читать в блоге >>> - www.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…  Причина падения — годовой отчёт не смог удивить инвесторов. Ожидали более сильные показатели

Причина падения — годовой отчёт не смог удивить инвесторов. Ожидали более сильные показателиГде тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Nox,

Qatar sanctioned the world's single biggest LNG project

> The $28.75 billion project will boost Qatar's export capacity by ~33 million tons/year,

> Chiyoda Corp. and TechnipFMC won the main construction contracts

> First gas expected in 4Q 2025

Qatar is in talks with Exxon Mobil, Chevron and ConocoPhillips, as well as other oil companies, as potential joint venture partners to take a 30% stake in the expansion project- Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он. Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Новатэка выглядят просто отлично:

1. Выручка выросла на 38%.

2. EBITDA выросла на 34%.

3. Чистая прибыль выросла в 3.3 раза.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка осталась на том же уровне.

2. EBITDA выросла на 3%.

3. Чистая прибыль снизилась на 2%.

В целом, отчет вышел хороший, во всяком случае лучше, чем у Роснефти. Тем не менее, акции Новатэка

сегодня среди лидеров падения. Чем это объяснить я не знаю, но отчет, как мне кажется, здесь

не при чем.

AlexChi, внимательно отчет посмотри по МСФО выручка -17,5%, EBITDA -15%, нормализованная прибыль -65% Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Новатэка выглядят просто отлично:

1. Выручка выросла на 38%.

2. EBITDA выросла на 34%.

3. Чистая прибыль выросла в 3.3 раза.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка осталась на том же уровне.

2. EBITDA выросла на 3%.

3. Чистая прибыль снизилась на 2%.

В целом, отчет вышел хороший, во всяком случае лучше, чем у Роснефти. Тем не менее, акции Новатэка

сегодня среди лидеров падения. Чем это объяснить я не знаю, но отчет, как мне кажется, здесь

не при чем.Что за дичь В Новатэке..?

Тира, достаточно просто внимательнее посмотреть отчетность и сравнить её со стоимостью компании…

А ещё посмотреть на СПГ проект Катара мощностью Арктик СПГ2 *2 с тем же ± периодом ввода в эксплуатацию...

И конечно же самой прямой доступностью (круглогодичной) к любым клиентам, а особенно, азиатским.

И тогда перспективы Новатэка с одним единственные работающим активом Ямал СПГ и основным рынком сбыта в Европе (где Газпром сильно недоволен), станут понятны…

Задашься вопросом — а почему он (NVTK) торгуется с такой премией к нефтегазовому сектору? А после этого вспомнишь Газпром образца 2008 года, где тоже были ПЕРСПЕКТИВЫ и маркеткэп в 300+ ярдов долларов…Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.

Nox, отчёт рсбу читал? Глянь ради смеха)

borracho, мне этого вполне достаточно

Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.

Nox, отчёт рсбу читал? Глянь ради смеха)Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, а особенно за год «отстал» от всех остальных нефтегазовых компаний РФ, которые тоже оказывается производят много газа.

Новатэк в 20 г выкупил акции по buyback на 8,08 млрд руб

Новатэк в 20 г выкупил акции по buyback на 8,08 млрд руб

Новатэк в течение 2020 года выкупил 8,4 млн своих акций за 8,08 млрд рублей по программе обратного выкупа (buyback) акций и глобальных депозитарных расписок (GDR).

В 2019 г. компания выкупила 1,7 млн акций за 1,86 млрд руб.

Совет директоров продлил срок действия программы выкупа ценных бумаг до 7 июня 2021 г. с сохранением всех условий выкупа.

источник

Авто-репост. Читать в блоге >>>- Арктикгаз в 20 г выплатил Новатэку и Газпром нефти дивиденды на 20,5 млрд руб

В 2020 году Арктикгаз объявил и выплатил дивиденды на общую сумму 20,5 млрд рублей, из которых 10,25 млрд рублей относились к Новатэку.

В 2019 году Арктикгаз объявил дивиденды на общую сумму 92 млрд рублей.

В январе 2021 года Новатэк предоставил Арктик СПГ 2 37,5 млрд рублей в рамках существующих кредитных линий.

источник

Авто-репост. Читать в блоге >>>

Корче прибыль… А не убыток… Покупаем… Повезем СПГ в Штаты пароходами))…

Тира,

через «Совкомфлот»

Петр Варламов,

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: