| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 785,1 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,2 |

| P/S | 2,8 |

| P/BV | 1,5 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1246.6₽ +0.56%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Стоит только мне написать, что Новатэк падает, как он тут же улетает в коцмас!

Стоит только мне написать, что Новатэк падает, как он тут же улетает в коцмас! Возврат на дополнительные инвестиции в капитал станет драйвером роста акций Новатэка - Альфа-Банк

Возврат на дополнительные инвестиции в капитал станет драйвером роста акций Новатэка - Альфа-Банк

Мы произвели незначительные изменения в нашей финансовой модели «НОВАТЭКа» по итогам телефонной конференции по результатам 3К19 по МСФО, проведенной 31 октября. Мы обновили наши прогнозы по ценам на 4К19 и 2020 г. ($60 Brent в 2020) и немного понизили нашу оценку спотовой цены на СПГ, а также произвели незначительную коррекцию в наших допущениях о расходах.

Наибольшее изменение касалось расчета чистых валютных результатов ассоциированных предприятий, что привело к снижению прибыли на акцию (и не оказало влияния на оценку стоимости компании).

В то же время мы понизили безрисковую ставку на 50 б. п., что привело к снижению нашей оценки стоимости капитала до 10,75% с 11,13%. В итоге наши изменения лишь незначительно повлияли на оценку стоимости компании, и наша РЦ снизилась на 1,9%.

Возврат на дополнительные инвестиции в капитал станет драйвером роста акций. Поскольку все больше и больше добавочного капитала должно быть инвестировано в проекты по производству СПГ, влияние глобальной конъюнктуры цен на ROIC будет расти. Учитывая текущий рыночный дисбаланс, мы бы хотели увидеть больший дисконт цен акций компании к нашей оценке справедливой стоимости прежде чем изменить свое отношение к бумагам на оптимистичное.

Корыцко Антон

«Альфа-Банк»

Авто-репост. Читать в блоге >>> Под газовозом тронулся лед. Подписано соглашение о финансировании первого судна для «Арктик СПГ 2»

Под газовозом тронулся лед. Подписано соглашение о финансировании первого судна для «Арктик СПГ 2»

ВЭБ.РФ, «Совкомфлот» и «Звезда» наконец подписали первый твердый контракт на строительство пилотного газовоза для проекта НОВАТЭКа «Арктик СПГ 2». Судно должно быть сдано в 2023 году. Летом наблюдательный совет госкорпорации одобрил финансирование строительства 15 таких судов. Общий заем будет предоставлен примерно на $5 млрд, а ставка по лизингу составит 4,85%. Следующий твердый контракт, еще на четыре газовоза, ожидается до конца года. При этом, по данным “Ъ”, ВЭБ.РФ потребовал от «Роснефти» обеспечения на $4,5–6 млрд.

www.kommersant.ru/doc/4147791

- ⚠️#спг #прогноз #NVTK

«НОВАТЭК» НЕ ОЖИДАЕТ ЗНАЧИТЕЛЬНОГО ВОССТАНОВЛЕНИЯ ЦЕН НА СПГ В БЛИЖАЙШЕМ БУДУЩЕМ. 3КВ 2019Г БУДЕТ ТРУДНЫМ ОТЧЕТНЫМ ПЕРИОДОМ ДЛЯ НЕФТЕГАЗОВОЙ ОТРАСЛИ С УЧЕТОМ СНИЖЕНИЯ ЦЕН. — ДЖИТВЭЙ — ПРАЙМ - НОВАТЭК ОЖИДАЕТ ПЕРВЫХ ДИВИДЕНДОВ ОТ «ЯМАЛ СПГ» В 2021 ГОДУ — ЗАМПРЕД ПРАВЛЕНИЯ ДЖИТВЭЙ

По отчету НОВАТЭКа: продолжается рост добычи и реализации газа и жидких углеводородов, как в квартальном выражении, так и год к году. Финансовые показатели растут в периоде 9 мес. 2019 года к 9 мес. 2018 года, что позитивно, однако в разрезе 3 кв 2019 к 3 кв 2018 уже наблюдается снижение как выручки, так и EBITDA и прибыли на всех уровнях — операционной, доналоговой и чистой — ВНИМАНИЕ — после коррекции на разовый фактор — признания прибыли от продажи долей в Арктик СПГ-2. С учетом прибыли от продажи долей — прибыль фантастическая, но надо понимать, что это не только разовый фактор, но и реализация долгосрочных инвестиций, уменьшающая будущие показатели НОВАТЭКа. По скорректированным результатам видно, что компания продолжает развивать добычу и производство СПГ, однако уже проявляется снижение цены на газ, и именно этот фактор является неизвестной переменной в прогнозе результатов, но определенно будет ограничивать результаты компании в ближайшем будущем. Позитивным фактом является сокращение операционных издержек относительно соответствующего периода прошлого года. Компания эффективно управляет расходами, и в этом ее принципиальное отличие от того же Газпрома. Стоит НОВАТЭК традиционно недешево — 17 годовых прибылей, однако это оценка компании, продолжающей развитие, с качественным уровнем управления и составом акционеров, т.е. компания нетипичная для российского рынка по многим стандартам, и уникальным бизнесом. Сейчас акции НОВАТЭКа не выглядят ни существенно переоцененными, ни дешевыми тем более. Я пока не вижу в бумаге явной возможности заработать, но тут каждый решает сам.

Grigory Saveliev, ваш комментарий забирает приз 500 рубНе забывайте, что совместные предприятия «НОВАТЭКа» и «Газпром нефти» — «Арктикгаз» и «Нортгаз» наращивают частоту и объемы выплат дивидендов, а НОВАТЭКу причитается половина!

jata, ну наверное будут наращивать?

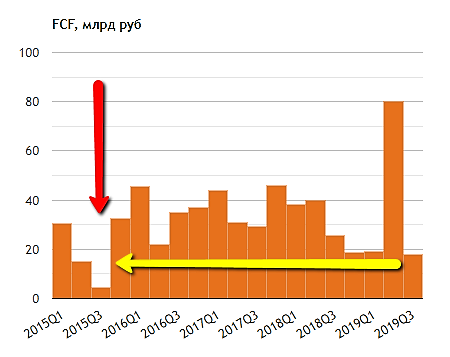

Пока это не отразилось в текущем денежном потоке- FCF Новатэка постоянно снижается кстати

smart-lab.ru/q/NVTK/f/q/MSFO/fcf/

В 3кв 2019 своб денежный поток минимальный с 3 квартала 2015 года!!!!!

Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, хз вообще откуда ты данные по денежному потоку такие взял, за 9 мес 19 год получается 116,993 млрд руб

Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, за весь 2018 свободный денежный поток был 122,3 млрдВыручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, я пересмотрел все презы Новатэка за 2018 год, свободный денежный поток за 9 мес был 103,8 млрд руб за 9 местак что, ракета?

Ильдар Арасланов, определённо

Svetlana L, это еще почему?Без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и эффекта от курсовых разниц, нормализованная прибыль, относящаяся к акционерам ПАО «НОВАТЭК», составила 48,5 млрд руб. (16,12 руб. на акцию) в третьем квартале 2019 года и 178,6 млрд руб. (59,29 руб. на акцию) за девять месяцев 2019 года, уменьшившись на 25,9% и увеличившись на 7,1% соответственно по сравнению с аналогичными периодами 2018 года.

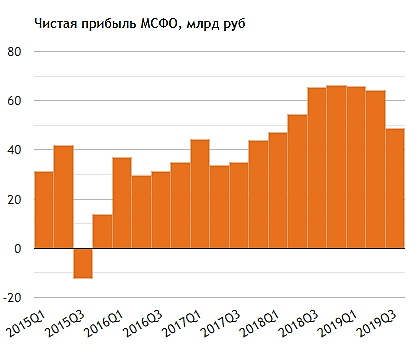

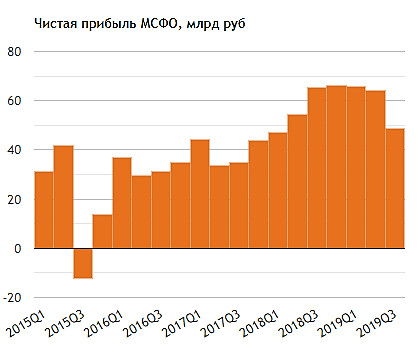

Дмитрий Т, получается чп Новатэка минимальная с 1 кв 2018

smart-lab.ru/q/NVTK/f/q/MSFO/net_income/

- Взлет прибыли Новатэка был ожидаем - Промсвязьбанк

«НОВАТЭК» представил отчетность за 3 кв.2019 и 9 мес.2019 соответственно. Результаты практически совпали с ожиданиями рынка. Как ожидалось, результаты по прибыли оказались в разы лучше аналогичных периодов прошлого года за счет продажи в марте и июле 10% и 30% долей в проекте Арктик СПГ-2.

Выручка в 3 кв.2019 г. упала на 14% г/г за счет снижения цен на все ЖУВ как в рублях, так и в долларах. При этом объемы реализации «НОВАТЭКом» выросли по всем статьям за исключением стабильного газового конденсата и продуктов его переработки. По итогам 9 мес. выручка выросла на 8% г/г за счет увеличения средней цены реализации газа на внутреннем рынке и также роста объемов реализации СПГ.

«НОВАТЭК» в 3 кв. существенно сократил операционные расходы – на 23% — за счет экономии на покупке природного газа и ЖУВ, которые добываются СП Нортгаз, Арктикгаз и Тернефтегаз. По итогам 9 мес. 2019 расходы на покупку газа и ЖУВ напротив сильно выросли, поэтому операционные расходы увеличились на 12% г/г.

Если бы «НОВАТЭК» не признал прибыли от продажи долей участия в проекте Арктик СПГ 2, а также неденежных курсовых разниц по займам Группы и СП, номинированным в иностранной валюте, то заработал бы 48,7 млрд руб. операционной прибыли в 3 кв. и 167,5 млрд руб. за 9 мес., что было бы по факту меньше, чем за аналогичные периоды 2018 г. Но в итоге операционная прибыль составила 415 млрд руб. за 3 кв. и 842,5 млрд руб за 9 мес.

Авто-репост. Читать в блоге >>>  По отчету НОВАТЭКа: продолжается рост добычи и реализации газа и жидких углеводородов, как в квартальном выражении, так и год к году. Финансовые показатели растут в периоде 9 мес. 2019 года к 9 мес. 2018 года, что позитивно, однако в разрезе 3 кв 2019 к 3 кв 2018 уже наблюдается снижение как выручки, так и EBITDA и прибыли на всех уровнях — операционной, доналоговой и чистой — ВНИМАНИЕ — после коррекции на разовый фактор — признания прибыли от продажи долей в Арктик СПГ-2. С учетом прибыли от продажи долей — прибыль фантастическая, но надо понимать, что это не только разовый фактор, но и реализация долгосрочных инвестиций, уменьшающая будущие показатели НОВАТЭКа. По скорректированным результатам видно, что компания продолжает развивать добычу и производство СПГ, однако уже проявляется снижение цены на газ, и именно этот фактор является неизвестной переменной в прогнозе результатов, но определенно будет ограничивать результаты компании в ближайшем будущем. Позитивным фактом является сокращение операционных издержек относительно соответствующего периода прошлого года. Компания эффективно управляет расходами, и в этом ее принципиальное отличие от того же Газпрома. Стоит НОВАТЭК традиционно недешево — 17 годовых прибылей, однако это оценка компании, продолжающей развитие, с качественным уровнем управления и составом акционеров, т.е. компания нетипичная для российского рынка по многим стандартам, и уникальным бизнесом. Сейчас акции НОВАТЭКа не выглядят ни существенно переоцененными, ни дешевыми тем более. Я пока не вижу в бумаге явной возможности заработать, но тут каждый решает сам.

По отчету НОВАТЭКа: продолжается рост добычи и реализации газа и жидких углеводородов, как в квартальном выражении, так и год к году. Финансовые показатели растут в периоде 9 мес. 2019 года к 9 мес. 2018 года, что позитивно, однако в разрезе 3 кв 2019 к 3 кв 2018 уже наблюдается снижение как выручки, так и EBITDA и прибыли на всех уровнях — операционной, доналоговой и чистой — ВНИМАНИЕ — после коррекции на разовый фактор — признания прибыли от продажи долей в Арктик СПГ-2. С учетом прибыли от продажи долей — прибыль фантастическая, но надо понимать, что это не только разовый фактор, но и реализация долгосрочных инвестиций, уменьшающая будущие показатели НОВАТЭКа. По скорректированным результатам видно, что компания продолжает развивать добычу и производство СПГ, однако уже проявляется снижение цены на газ, и именно этот фактор является неизвестной переменной в прогнозе результатов, но определенно будет ограничивать результаты компании в ближайшем будущем. Позитивным фактом является сокращение операционных издержек относительно соответствующего периода прошлого года. Компания эффективно управляет расходами, и в этом ее принципиальное отличие от того же Газпрома. Стоит НОВАТЭК традиционно недешево — 17 годовых прибылей, однако это оценка компании, продолжающей развитие, с качественным уровнем управления и составом акционеров, т.е. компания нетипичная для российского рынка по многим стандартам, и уникальным бизнесом. Сейчас акции НОВАТЭКа не выглядят ни существенно переоцененными, ни дешевыми тем более. Я пока не вижу в бумаге явной возможности заработать, но тут каждый решает сам.- Отчет 9мес2019 МСФО НОВАТЭКа - арктическое счастье инвесторов близко!

Акции «НОВАТЭКа» подогрел отчет 9мес МСФО.

Еще бы, рост прибыли в 3 квартале в 8 раз (до 370 млрд руб.)! А за 9 мес рост прибыли в 7 раз (820,9 млрд руб)!

Инвесторы должны быть счастливы.

Долгосрочные активы на 9мес2019 1493 млрд руб (+62%)! Текущие активы на 9мес2019 1996 млрд руб (+64%)! А обязательства на 9мес2019 выросли до 379,6 млрд руб (всего +15%).

Солидное приятное число для акционера — капитал, относящийся к акционерам 1598,5 млрд руб на 9мес2019, +82%!

Прибыль на акцию 122,86 руб в квартале (год назад 15,23 руб) и 272,59 руб за 9мес (год назад 40,17руб)! Относительно котировки поразительный результат!

«На прибыль группы значительное влияние оказало признание в марте и июле 2019 года прибыли от продажи соответственно 10%-ной и 30%-ной долей участия в проекте „Арктик СПГ 2“ в общей сумме 675,0 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам группы и совместных предприятий, номинированным в иностранной валюте», — охлаждает восторги в пресс-релизе НОВАТЭК.

Авто-репост. Читать в блоге >>> - Акции Новатэка отыграли среднесрочные драйверы роста - Фридом Финанс

Сокращение выручки «НОВАТЭКа» в 3-м квартале обусловлено снижением цен на углеводороды, которое не было в полной мере компенсировано ростом объемов с Ямала. Вместе с тем операционные расходы сократились пропорционально снижению выручки (-13%), что свидетельствует о контроле над расходами. Маржа показателя EBITDA осталась на уровне 55%, это наивысший показатель в отрасли.

В 4-м квартале средняя цена продажи может оказаться приблизительно на $2 ниже, чем в 3 кв. (-3%), но это может быть компенсировано увеличением объема поставок СПГ на фоне холодной погоды. Ожидаем продажи в диапазоне 181-195 млрд руб., EBITDA — в районе 105 млрд руб. Дивиденд за 12 мес. ориентировочно будет на уровне прошлого года, если компания направит на эти выплаты 30% прибыли.

Полагаем, что «НОВАТЭК» сейчас оценен справедливо, среднесрочные драйверы роста отыграны, и оцениваем потенциал «наравне с рынком», рекомендация — «держать». Ключевая проблема для инвестиций в компанию на краткий и средний срок – ее высокие сравнительные оценки финансовых мультипликаторов. После выхода отчетности за январь-сентябрь по МСФО произошло снижение индекса капитализации к чистой прибыли компании с 14,5х до 13,3х, но это все равно более, чем 4 раза выше, чем у основного конкурента ПАО «Газпром», динамика акций которого, впрочем, является сейчас важным фактором поддержки и для бумаг ПАО «НОВАТЭК».

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>> - Финансовые результаты Новатэка практически совпали с ожиданиями рынка - Велес Капитал

Финансовые результаты «НОВАТЭКа» практически совпали с ожиданиями рынка по всем финансовым показателям. В отчетном периоде компания снизила выручку относительно предыдущего квартала на 13% к/к до 189 млрд руб. (консенсус-прогноз: 191 млрд руб.) из-за падения цен на нефть (-10% к/к), а также в результате снижения объема реализации газа (-11% к/к).

EBITDA «НОВАТЭКа» сократилась на 18% к/к до 56 млрд руб. (консенсус-прогноз: 55 млрд руб.) вследствие падения выручки. Чистая прибыль составила 370 млрд руб. (консенсус-прогноз: 350 млрд руб.) против 69 млрд руб. из-за признания дохода от продажи 30% Арктик СПГ 2 в размере 366 млрд руб.

Свободный денежный поток по итогам 9 месяцев вырос на 13% г/г до 117 млрд руб. несмотря на рост капзатрат почти в 2 раза до 110 млрд руб. благодаря дивидендам в размере 43 млрд руб., полученным от совместных предприятий. Чистый долг за 3 месяца снизился в 6 раз до 12 млрд руб., соотношение «Чистый долг/EBITDA» увеличилось с 0,28 до 0,05.

В целом, мы считаем отчетность «НОВАТЭКа» нейтральной. В 3 квартале компания, как и другие представители сектора, стала заложником слабой рыночной конъюнктуры. Мы подтверждаем целевую цену акций «НОВАТЭКа» в размере 1 402 руб. и рекомендацию «держать».

Сидоров Александр

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)  Новатэк - мсфо 9 мес 2019г

Новатэк - мсфо 9 мес 2019гНоватэк – рсбу/ мсфо

3 036 306 000 акций http://fs.moex.com/files/12122

Free-float 24%

Капитализация на 25.04.2019г: 3,631.42 трлн руб

Общий долг 31.12.2016г: 203,213 млрд руб/ мсфо 306,114 млрд руб

Общий долг 31.12.2017г: 165,720 млрд руб/ мсфо 268,503 млрд руб

Общий долг 31.12.2018г: 177,791 млрд руб/ мсфо 329,775 млрд руб

Общий долг на 30.06.2019г: 196,307 млрд руб/ мсфо 329,580 млрд руб

Общий долг на 30.09.2019г: ______ млрд руб/ мсфо 379,564 млрд руб

Выручка 2016г: 429,335 млрд руб/ мсфо 537,472 млрд руб

Выручка 9 мес 2017г: 333,858 млрд руб/ мсфо 414,161 млрд руб

Выручка 2017г: 468,542 млрд руб/ мсфо 583,186 млрд руб

Выручка 9 мес 2018г: 402,055 млрд руб/ мсфо 594,591 млрд руб

Выручка 2018г: 560,648 млрд руб/

Авто-репост. Читать в блоге >>>

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: