| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 769,3 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,1 |

| P/S | 2,7 |

| P/BV | 1,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1241.4₽ -0.8%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

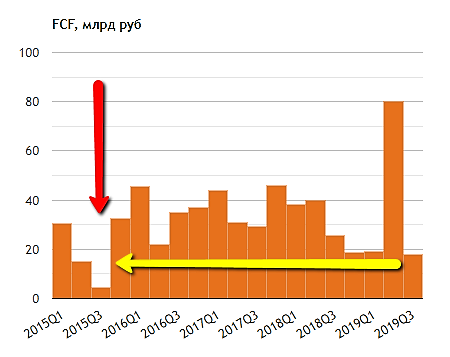

FCF Новатэка постоянно снижается кстати

FCF Новатэка постоянно снижается кстати

smart-lab.ru/q/NVTK/f/q/MSFO/fcf/

В 3кв 2019 своб денежный поток минимальный с 3 квартала 2015 года!!!!!

Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

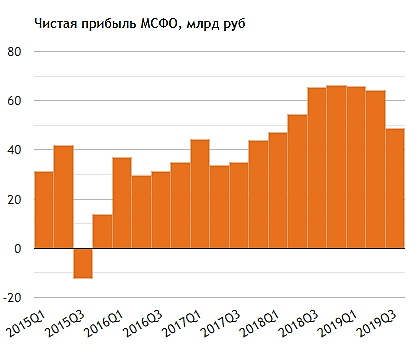

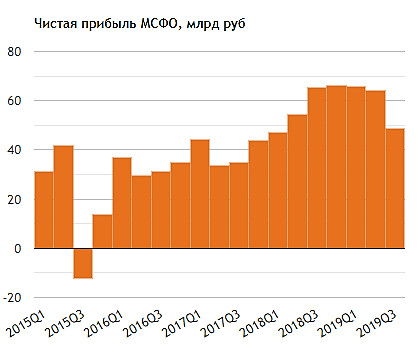

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, хз вообще откуда ты данные по денежному потоку такие взял, за 9 мес 19 год получается 116,993 млрд руб

Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, за весь 2018 свободный денежный поток был 122,3 млрдВыручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)

bayad, я пересмотрел все презы Новатэка за 2018 год, свободный денежный поток за 9 мес был 103,8 млрд руб за 9 местак что, ракета?

Ильдар Арасланов, определённо

Svetlana L, это еще почему?Без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и эффекта от курсовых разниц, нормализованная прибыль, относящаяся к акционерам ПАО «НОВАТЭК», составила 48,5 млрд руб. (16,12 руб. на акцию) в третьем квартале 2019 года и 178,6 млрд руб. (59,29 руб. на акцию) за девять месяцев 2019 года, уменьшившись на 25,9% и увеличившись на 7,1% соответственно по сравнению с аналогичными периодами 2018 года.

Дмитрий Т, получается чп Новатэка минимальная с 1 кв 2018

smart-lab.ru/q/NVTK/f/q/MSFO/net_income/

- Взлет прибыли Новатэка был ожидаем - Промсвязьбанк

«НОВАТЭК» представил отчетность за 3 кв.2019 и 9 мес.2019 соответственно. Результаты практически совпали с ожиданиями рынка. Как ожидалось, результаты по прибыли оказались в разы лучше аналогичных периодов прошлого года за счет продажи в марте и июле 10% и 30% долей в проекте Арктик СПГ-2.

Выручка в 3 кв.2019 г. упала на 14% г/г за счет снижения цен на все ЖУВ как в рублях, так и в долларах. При этом объемы реализации «НОВАТЭКом» выросли по всем статьям за исключением стабильного газового конденсата и продуктов его переработки. По итогам 9 мес. выручка выросла на 8% г/г за счет увеличения средней цены реализации газа на внутреннем рынке и также роста объемов реализации СПГ.

«НОВАТЭК» в 3 кв. существенно сократил операционные расходы – на 23% — за счет экономии на покупке природного газа и ЖУВ, которые добываются СП Нортгаз, Арктикгаз и Тернефтегаз. По итогам 9 мес. 2019 расходы на покупку газа и ЖУВ напротив сильно выросли, поэтому операционные расходы увеличились на 12% г/г.

Если бы «НОВАТЭК» не признал прибыли от продажи долей участия в проекте Арктик СПГ 2, а также неденежных курсовых разниц по займам Группы и СП, номинированным в иностранной валюте, то заработал бы 48,7 млрд руб. операционной прибыли в 3 кв. и 167,5 млрд руб. за 9 мес., что было бы по факту меньше, чем за аналогичные периоды 2018 г. Но в итоге операционная прибыль составила 415 млрд руб. за 3 кв. и 842,5 млрд руб за 9 мес.

Авто-репост. Читать в блоге >>>  По отчету НОВАТЭКа: продолжается рост добычи и реализации газа и жидких углеводородов, как в квартальном выражении, так и год к году. Финансовые показатели растут в периоде 9 мес. 2019 года к 9 мес. 2018 года, что позитивно, однако в разрезе 3 кв 2019 к 3 кв 2018 уже наблюдается снижение как выручки, так и EBITDA и прибыли на всех уровнях — операционной, доналоговой и чистой — ВНИМАНИЕ — после коррекции на разовый фактор — признания прибыли от продажи долей в Арктик СПГ-2. С учетом прибыли от продажи долей — прибыль фантастическая, но надо понимать, что это не только разовый фактор, но и реализация долгосрочных инвестиций, уменьшающая будущие показатели НОВАТЭКа. По скорректированным результатам видно, что компания продолжает развивать добычу и производство СПГ, однако уже проявляется снижение цены на газ, и именно этот фактор является неизвестной переменной в прогнозе результатов, но определенно будет ограничивать результаты компании в ближайшем будущем. Позитивным фактом является сокращение операционных издержек относительно соответствующего периода прошлого года. Компания эффективно управляет расходами, и в этом ее принципиальное отличие от того же Газпрома. Стоит НОВАТЭК традиционно недешево — 17 годовых прибылей, однако это оценка компании, продолжающей развитие, с качественным уровнем управления и составом акционеров, т.е. компания нетипичная для российского рынка по многим стандартам, и уникальным бизнесом. Сейчас акции НОВАТЭКа не выглядят ни существенно переоцененными, ни дешевыми тем более. Я пока не вижу в бумаге явной возможности заработать, но тут каждый решает сам.

По отчету НОВАТЭКа: продолжается рост добычи и реализации газа и жидких углеводородов, как в квартальном выражении, так и год к году. Финансовые показатели растут в периоде 9 мес. 2019 года к 9 мес. 2018 года, что позитивно, однако в разрезе 3 кв 2019 к 3 кв 2018 уже наблюдается снижение как выручки, так и EBITDA и прибыли на всех уровнях — операционной, доналоговой и чистой — ВНИМАНИЕ — после коррекции на разовый фактор — признания прибыли от продажи долей в Арктик СПГ-2. С учетом прибыли от продажи долей — прибыль фантастическая, но надо понимать, что это не только разовый фактор, но и реализация долгосрочных инвестиций, уменьшающая будущие показатели НОВАТЭКа. По скорректированным результатам видно, что компания продолжает развивать добычу и производство СПГ, однако уже проявляется снижение цены на газ, и именно этот фактор является неизвестной переменной в прогнозе результатов, но определенно будет ограничивать результаты компании в ближайшем будущем. Позитивным фактом является сокращение операционных издержек относительно соответствующего периода прошлого года. Компания эффективно управляет расходами, и в этом ее принципиальное отличие от того же Газпрома. Стоит НОВАТЭК традиционно недешево — 17 годовых прибылей, однако это оценка компании, продолжающей развитие, с качественным уровнем управления и составом акционеров, т.е. компания нетипичная для российского рынка по многим стандартам, и уникальным бизнесом. Сейчас акции НОВАТЭКа не выглядят ни существенно переоцененными, ни дешевыми тем более. Я пока не вижу в бумаге явной возможности заработать, но тут каждый решает сам.- Отчет 9мес2019 МСФО НОВАТЭКа - арктическое счастье инвесторов близко!

Акции «НОВАТЭКа» подогрел отчет 9мес МСФО.

Еще бы, рост прибыли в 3 квартале в 8 раз (до 370 млрд руб.)! А за 9 мес рост прибыли в 7 раз (820,9 млрд руб)!

Инвесторы должны быть счастливы.

Долгосрочные активы на 9мес2019 1493 млрд руб (+62%)! Текущие активы на 9мес2019 1996 млрд руб (+64%)! А обязательства на 9мес2019 выросли до 379,6 млрд руб (всего +15%).

Солидное приятное число для акционера — капитал, относящийся к акционерам 1598,5 млрд руб на 9мес2019, +82%!

Прибыль на акцию 122,86 руб в квартале (год назад 15,23 руб) и 272,59 руб за 9мес (год назад 40,17руб)! Относительно котировки поразительный результат!

«На прибыль группы значительное влияние оказало признание в марте и июле 2019 года прибыли от продажи соответственно 10%-ной и 30%-ной долей участия в проекте „Арктик СПГ 2“ в общей сумме 675,0 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам группы и совместных предприятий, номинированным в иностранной валюте», — охлаждает восторги в пресс-релизе НОВАТЭК.

Авто-репост. Читать в блоге >>> - Акции Новатэка отыграли среднесрочные драйверы роста - Фридом Финанс

Сокращение выручки «НОВАТЭКа» в 3-м квартале обусловлено снижением цен на углеводороды, которое не было в полной мере компенсировано ростом объемов с Ямала. Вместе с тем операционные расходы сократились пропорционально снижению выручки (-13%), что свидетельствует о контроле над расходами. Маржа показателя EBITDA осталась на уровне 55%, это наивысший показатель в отрасли.

В 4-м квартале средняя цена продажи может оказаться приблизительно на $2 ниже, чем в 3 кв. (-3%), но это может быть компенсировано увеличением объема поставок СПГ на фоне холодной погоды. Ожидаем продажи в диапазоне 181-195 млрд руб., EBITDA — в районе 105 млрд руб. Дивиденд за 12 мес. ориентировочно будет на уровне прошлого года, если компания направит на эти выплаты 30% прибыли.

Полагаем, что «НОВАТЭК» сейчас оценен справедливо, среднесрочные драйверы роста отыграны, и оцениваем потенциал «наравне с рынком», рекомендация — «держать». Ключевая проблема для инвестиций в компанию на краткий и средний срок – ее высокие сравнительные оценки финансовых мультипликаторов. После выхода отчетности за январь-сентябрь по МСФО произошло снижение индекса капитализации к чистой прибыли компании с 14,5х до 13,3х, но это все равно более, чем 4 раза выше, чем у основного конкурента ПАО «Газпром», динамика акций которого, впрочем, является сейчас важным фактором поддержки и для бумаг ПАО «НОВАТЭК».

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>> - Финансовые результаты Новатэка практически совпали с ожиданиями рынка - Велес Капитал

Финансовые результаты «НОВАТЭКа» практически совпали с ожиданиями рынка по всем финансовым показателям. В отчетном периоде компания снизила выручку относительно предыдущего квартала на 13% к/к до 189 млрд руб. (консенсус-прогноз: 191 млрд руб.) из-за падения цен на нефть (-10% к/к), а также в результате снижения объема реализации газа (-11% к/к).

EBITDA «НОВАТЭКа» сократилась на 18% к/к до 56 млрд руб. (консенсус-прогноз: 55 млрд руб.) вследствие падения выручки. Чистая прибыль составила 370 млрд руб. (консенсус-прогноз: 350 млрд руб.) против 69 млрд руб. из-за признания дохода от продажи 30% Арктик СПГ 2 в размере 366 млрд руб.

Свободный денежный поток по итогам 9 месяцев вырос на 13% г/г до 117 млрд руб. несмотря на рост капзатрат почти в 2 раза до 110 млрд руб. благодаря дивидендам в размере 43 млрд руб., полученным от совместных предприятий. Чистый долг за 3 месяца снизился в 6 раз до 12 млрд руб., соотношение «Чистый долг/EBITDA» увеличилось с 0,28 до 0,05.

В целом, мы считаем отчетность «НОВАТЭКа» нейтральной. В 3 квартале компания, как и другие представители сектора, стала заложником слабой рыночной конъюнктуры. Мы подтверждаем целевую цену акций «НОВАТЭКа» в размере 1 402 руб. и рекомендацию «держать».

Сидоров Александр

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Выручка выросла до 642 млрд руб (+8% к 595 млрд за 9мес2018)

Операционные расходы 473 млрд (+12% 424 млрд)

Прибыль от выбытия долей (40% Арктик СПГ) 675 млрд

Чистая прибыль 821 млрд (121 млрд за 9мес2018)

Свободный денежный поток 227 млрд (160 млрд за 9мес2018) распределен на

CAPEX -110 млрд (-53 млрд), поступления от выбытия долей 136.5 млрд,

налог на прибыль в связи с убытием долей -64.5 млрд, рост депозитов -84 млрд,

выданные займы -29 млрд, дивиденды -63млрд, курсовые убытки -7млрд

В итоге денежная позиция уменьшилась на 5 млрд руб до 36.5 млрд.

Долг (практически полностью долларовый) снизился до 160 млрд со 172 млрд

Прибыль на акцию 273 руб (фактически, на 80% обусловлнена продажей долей Арктик СПГ)  Новатэк - мсфо 9 мес 2019г

Новатэк - мсфо 9 мес 2019гНоватэк – рсбу/ мсфо

3 036 306 000 акций http://fs.moex.com/files/12122

Free-float 24%

Капитализация на 25.04.2019г: 3,631.42 трлн руб

Общий долг 31.12.2016г: 203,213 млрд руб/ мсфо 306,114 млрд руб

Общий долг 31.12.2017г: 165,720 млрд руб/ мсфо 268,503 млрд руб

Общий долг 31.12.2018г: 177,791 млрд руб/ мсфо 329,775 млрд руб

Общий долг на 30.06.2019г: 196,307 млрд руб/ мсфо 329,580 млрд руб

Общий долг на 30.09.2019г: ______ млрд руб/ мсфо 379,564 млрд руб

Выручка 2016г: 429,335 млрд руб/ мсфо 537,472 млрд руб

Выручка 9 мес 2017г: 333,858 млрд руб/ мсфо 414,161 млрд руб

Выручка 2017г: 468,542 млрд руб/ мсфо 583,186 млрд руб

Выручка 9 мес 2018г: 402,055 млрд руб/ мсфо 594,591 млрд руб

Выручка 2018г: 560,648 млрд руб/

Авто-репост. Читать в блоге >>>

Новатэк - чистая прибыль по МСФО за 9 месяцев выросла почти в 7 раз

Новатэк - чистая прибыль по МСФО за 9 месяцев выросла почти в 7 раз

ПAO «НОВАТЭК» опубликовало консолидированную промежуточную сокращенную финансовую отчетность по состоянию на и за три и девять месяцев, закончившихся 30 сентября 2019 г., подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО).

За девять месяцев, закончившихся 30 сентября 2019 г., наши показатели выручки от реализации и нормализованной EBITDA с учетом доли в EBITDA совместных предприятий выросли по сравнению с отчетным периодом 2018 года до 641,8 млрд руб. и 338,3 млрд руб. соответственно, или на 7,9% и 14,4%, в результате увеличения объемов реализации СПГ и нашей средней цены реализации природного газа на внутреннем рынке. Влияние данных факторов было снижено падением цен на углеводороды на международных рынках в 2019 году.

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК», увеличилась до 370,0 млрд руб. (122,86 руб. на акцию), или в восемь раз, в третьем квартале 2019 года и до 820,9 млрд руб. (272,59 руб. на акцию), или почти в семь раз, за девять месяцев 2019 года по сравнению с аналогичными периодами 2018 года. На прибыль Группы значительное влияние оказало признание в марте и июле 2019 года прибыли от продажи соответственно 10%-ной и 30%-ной долей участия в проекте «Арктик СПГ 2» в общей сумме 675,0 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

Авто-репост. Читать в блоге >>>- ₽500 сегодня за топ события дня!

Итак, сегодня напомню, выходит по плану два отчета (Энел и Новатэк). Лучший комментатор дня к отчету зарабатывает ₽500 за каждый отчет, каждую компанию! Но и это ещё не всё. Сегодня вышла жаришка по КТК, давайте включим этот форум в обсуждение! Кто напишет лучшие комментарии к сделке по КТК тоже получит 500 на телефон или карту.

Итак, сегодня в розыгрыше участвуют эти форумы:

https://smart-lab.ru/forum/KBTK

https://smart-lab.ru/forum/NVTK

https://smart-lab.ru/forum/ENRU

Вчера вышел отчет Магнита, было написано 87 комментариев. Приз за лучший комментарий взял Григорий Савельев.

Авто-репост. Читать в блоге >>>

- Компания «Новатэк» может получить право пользования Бухаринским участком недр для создания кластера по сжижению газа на Ямале, которое будет выставлено правительством на аукцион до конца 2019 г. Фактически единственным претендентом на участок является «Новатэк». Ранее компания уже получила лицензии на 5 месторождений из десяти, которые просила правительство зарезервировать за собой.

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: