Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

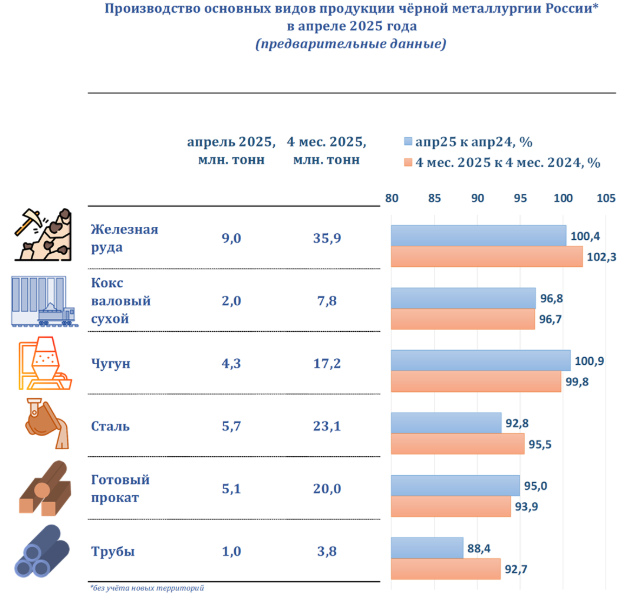

Сектор черной металлургии в России продолжает сокращаться. В 2024 году производство проката упало на 7,2%, до 59,9 млн тонн. В разборе Северстали мы уже говорили об этом. Сегодня очередь дошла и до НЛМК, который раскрыл данные по 2024 году.

💿 Итак, выручка компании за полный 2024 год выросла на 4,9% до 979,6 млрд рублей. Напомню, что СВО стимулировала внутренний спрос на металлопродукцию, и спрос этот пока никуда не делся. К концу апреля 2025 года премия у внутренних цен на сталь к мировым достигла максимальных 16% против 4% в среднем. Хотя мировые цены на стальной прокат продолжали снижение, и тренд второго полугодия 2024 года продолжается.

«Сталь в мире подешевела на 3–6% с начала 2025 года. Торговая война с высокими пошлинами неизбежно замедлит производство всех видов продукции, а в итоге и спрос на стальной прокат. К началу мая экспортные цены на российскую сталь опустились до уровней кризисного 2022 года. Это коснулось как стальных полуфабрикатов, так и продукции с переделом.»

Авто-репост. Читать в блоге >>>