Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе забывайте, покупая акции НЛМК, что Лисин переводил деньги Зелебобику через фонд Ахметова.

RayDalio, это вам Зелебобик сказал иль Ахметов?

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 507,7 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 8,0 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

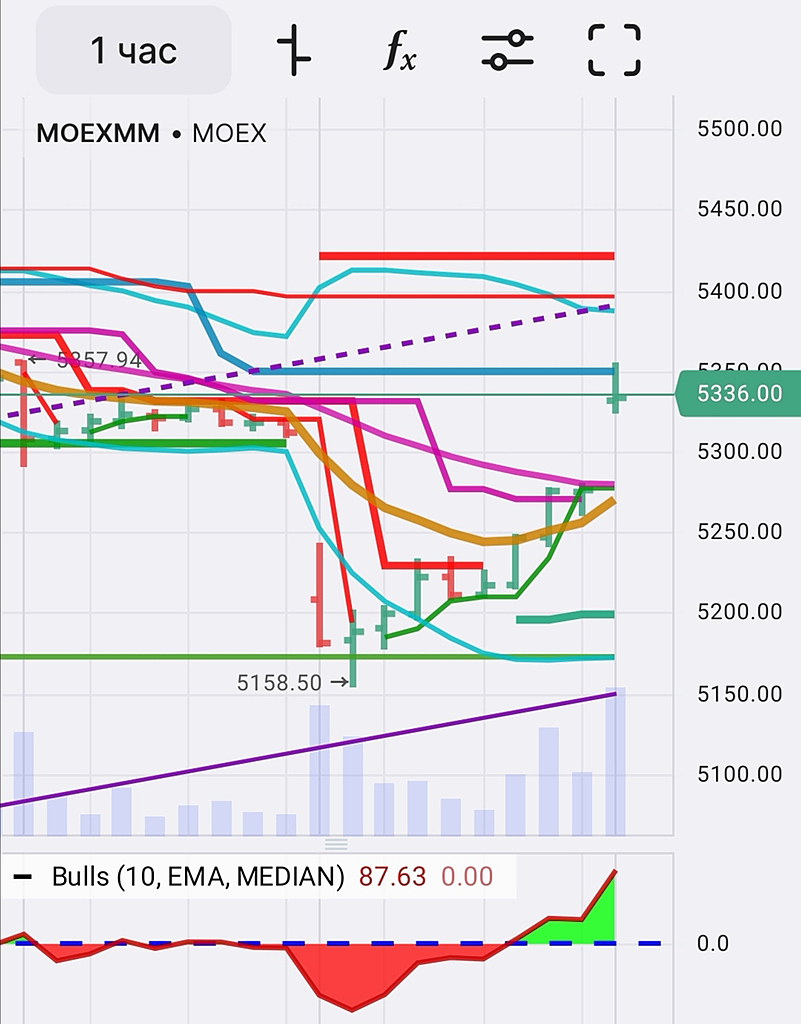

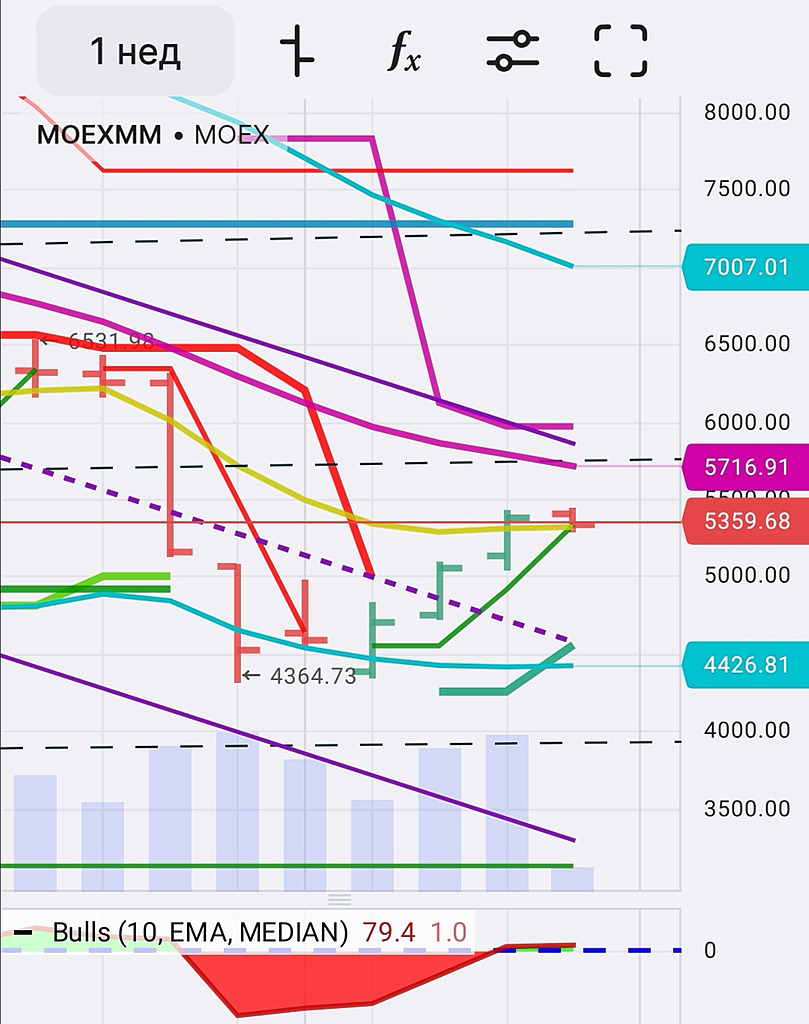

(Конрад Карлович ), как вы её определили или просто круглое число нравиться? А почему не 114, как лои прошлых движений, брать?

120 планка, думаю доедет

Dmitriy Tarasov, в среднем в 2022 по России и мировые цены

на стальную продукцию на +60% выше были, чем в 2020 были.

и примерно такие же, к...

© Interfax США-СТАЛЬ-КОМПАНИИ-ПРИБЫЛЬ

Прибыли сталелитейщиков

НЛМК владеет иностранными заводами в Европе и Америке общей производительностью 2,5-3 млн т. в год или долей в размере ~14-17% от общего производства. Мы считаем, что существует большая вероятность продажи иностранных активов НЛМК.

Данные заводы находятся в недружественных странах (Америка, Дания, Бельгия), поэтому, если геополитический фон будет обостряться, высока вероятность изъятия этих активов.

Кроме этого, другие крупные европейские металлурги (например, Arcelormittal) пытаются любыми способами пролоббировать запрет на поставку российских слябов в Европу. Санкции на российские слябы должны вступить в силу в октябре 2024 г. Без поставки этой металлопродукции иностранные заводы НЛМК, по словам компании, не смогут нормально функционировать. Поэтому логично задуматься о продаже данных активов до начала действия санкций.

Также среди отечественных металлургов сложился устойчивый тренд на избавление от зарубежных активов. ТМК в марте 2019 г. продала американское подразделение за $1,2 млрд (~7 EBITDA 2018 г.)., в которое входило 10 американских и 2 канадских завода. В августе этого года ЕВРАЗ запустил процесс продажи активов североамериканского подразделения. Предварительно стоимость сделки оценивают в $700 млн или ~2,2 EBITDA 2021 г. При этом компания находится под санкциями Великобритании, а значит, цена продажи может быть значительно ниже справедливой стоимости.

Перед тем, как принимать решение, стоит ли инвестировать в ту или иную компанию, лучше своими глазами увидеть, как работает бизнес и кто его создает. И мы даем вам такую возможность.

Встречайте первый инвестиционный трэвел-проект — «Едем разбираться», с помощью которого вы сможете изнутри изучить бизнес крупнейших российских компаний.

Путешествовать по главным производствам и офисам страны будет Антон Зайцев, которого вы могли видеть в «Орле и решке» и других проектах телеканала Пятница. На месте он пообщается с владельцами бизнеса и обычными сотрудниками. Посмотрит, как устроен рабочий процесс, и попробует оценить финансовые показатели и перспективы компании. А разобраться в инвестициях Антону поможет Ирина Ахмадуллина — кандидат экономических наук и ведущая «Деньги не спят».

Первая остановка — Липецк, НЛМК. Отправляемся в гости к одному из крупнейших производителей стали.

РоманП., Может государство входит в металлургов по крупному под дивы 2023-2024 гг., денежка нужна). Ибудут они как Газпром — то дам дивы, то...

Степан Грозный, а на металлопрока в 2.5 раза. Отчета нет но судя по всему все плохо. Доллар дешевый. Дивиденты непонятно когда и зачем. Эксп...

Дмитрий, А северсталь как? держите? держать? как думаете

#NLMK

Много вопросов про НЛМК, почему не покупаю?

➖Так а зачем мне покупать эту акцию если она в ближайшее время так точно, не покажет дос...

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций