Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНад геймерами сгустились облака. На рынок удаленных игр вышла МТС

МТС на фоне роста интереса россиян к играм в период самоизоляции решила вслед за другими операторами «большой четверки» выйти на рынок облачного гейминга. Вместо работы с одним партнером оператор рассматривает запуск маркетплейса, к которому будет подключено сразу несколько сервисов для игр. Доходы сотовых операторов от этого сегмента пока невелики, но будут расти с запуском 5G, считают эксперты.

www.kommersant.ru/doc/4348498

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 440,9 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,4 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

220.65₽ -0.45%

-

Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, это от безысходности. Альтернатив, куда пристроить деревянные, немного. Пока платят дивы три раза в год, есть надежда, что успеешь вовремя соскочить с этого поезда))

Niha Chuha, то есть народ просто берёт акции МТС спекулятивно, как мусорную облигацию, но более весёлую?

zumzumsa, народ и в долгосрок МТС берёт, лично таких знаю.

Василий Пупкин, стабильная компания, устойчивая к штормам, дивиденды отличные, акции выкупают, за котировками следят, дополнительную прибыль не в сундук кладут, как ЛСР, например, а делят, чего б и не брать. Ну если, конечно, ты не эксперт, набитый шлаком и мечтами о стократниках

Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, это от безысходности. Альтернатив, куда пристроить деревянные, немного. Пока платят дивы три раза в год, есть надежда, что успеешь вовремя соскочить с этого поезда))

Niha Chuha, то есть народ просто берёт акции МТС спекулятивно, как мусорную облигацию, но более весёлую?

zumzumsa, ну да, в надежде, что Payout ratio вернется в пределы 100% как это было в 2016 или 2018 году.

Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, это от безысходности. Альтернатив, куда пристроить деревянные, немного. Пока платят дивы три раза в год, есть надежда, что успеешь вовремя соскочить с этого поезда))

Niha Chuha, то есть народ просто берёт акции МТС спекулятивно, как мусорную облигацию, но более весёлую?

zumzumsa, народ и в долгосрок МТС берёт, лично таких знаю.

В России стартуют продажи мощных и дешевых смартфонов, «убийц» Xiaomi.

Речь идет о Realme 6 и Realme 6 Pro, их цена — от 20 тыс руб.

13.05.2020

В российских магазинах появились новые смартфоны Realme 6 и Realme 6 Pro, которые выступают конкурентами популярным китайским гаджетам бренда Xiaomi: Redmi Note 9 Pro и 9 Pro Max.

Также Realme выпустил в продажу бюджетный моноблок Realme 6i. Он будет на российском рынке сражаться за покупателя с китайской моделью Xiaomi Redmi Note 9S.

Компания Oppo поставила в РФ новые смартфоны своего дочернего бренда Realme — устройства Realme 6 и Realme 6 Pro. Как сообщал CNews, презентация новых гаджетов состоялась в первых числах марта текущего 2020 года в Индии. Это прямые конкуренты смартфонов Xiaomi Redmi Note 9 Pro и Pro Max, которые китайский производитель презентовал 13 марта текущего года.

На полках магазинов в России Realme 6 стоит 20 тысяч рублей в комплектации с 4 ГБ оперативной и 128 ГБ встроенной памяти. В стране производителе — Индии — на момент анонса устройства его цена составляла $180 (около 13 тысяч рублей). Версия устройства с комплектацией 8/128 ГБ в РФ можно купить за 22 тысячи рублей против $220 (более 16 тысяч рублей) в Индии.

Модели представлены в двух цветах: темно-синий и перламутровый белый.

Realme 6 Pro в России можно купить в темно-синем и оранжевом цветах корпуса. Версия 8/128 ГБ продается за 25 тысяч рублей, а в Индии его цена составляет $260 (19 тысяч рублей).

Смартфоны Xiaomi Redmi Note 9 Pro и Pro Max на территории России пока не продаются.

Марэк, этим вообще можно пользоваться шлаком? работают?Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, это от безысходности. Альтернатив, куда пристроить деревянные, немного. Пока платят дивы три раза в год, есть надежда, что успеешь вовремя соскочить с этого поезда))

Niha Chuha, то есть народ просто берёт акции МТС спекулятивно, как мусорную облигацию, но более весёлую?

Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, А вы где-то что-то вообще понимаете? В какой акции сейчас лучше?Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

zumzumsa, это от безысходности. Альтернатив, куда пристроить деревянные, немного. Пока платят дивы три раза в год, есть надежда, что успеешь вовремя соскочить с этого поезда))- Не понимаю дивидендную политику компании и рекомендации многих как хорошей дивидендной бумаги. Payout ratio стабильно выше 100, зачастую сильно выше, а долги растут. На что такая щедрость с дивидендами в долг? АФК Система — мидас наоборот, ко всему, к чему прикается, превращает в коричневую субстанцию и высасывает все соки из дочек или я что-то не понимаю?

===Операции с акциями MTSS

===Операции с акциями MTSS

Экшен: Операции с акциями

Эмитент: МТС

Тикер акций: MTSS

Кто продает? ПАО "МТС"

Кто покупает? ООО «Бастион»

Количество акций до сделки: 5,7348%

Количество акций после сделки: 5,7738%

Дата события: 13.05.2020

Дата публикации: 14.05.2020 08:01:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=236

Авто-репост. Читать в блоге >>> #MTSS #buyback

#MTSS #buyback

МТС в рамках buyback приобрел у АФК «Система» #AFKS 778,144 тысячи обыкновенных акций на сумму 240,059 млн руб — компания — Прайм В России стартуют продажи мощных и дешевых смартфонов, «убийц» Xiaomi.

В России стартуют продажи мощных и дешевых смартфонов, «убийц» Xiaomi.

Речь идет о Realme 6 и Realme 6 Pro, их цена — от 20 тыс руб.

13.05.2020

В российских магазинах появились новые смартфоны Realme 6 и Realme 6 Pro, которые выступают конкурентами популярным китайским гаджетам бренда Xiaomi: Redmi Note 9 Pro и 9 Pro Max.

Также Realme выпустил в продажу бюджетный моноблок Realme 6i. Он будет на российском рынке сражаться за покупателя с китайской моделью Xiaomi Redmi Note 9S.

Компания Oppo поставила в РФ новые смартфоны своего дочернего бренда Realme — устройства Realme 6 и Realme 6 Pro. Как сообщал CNews, презентация новых гаджетов состоялась в первых числах марта текущего 2020 года в Индии. Это прямые конкуренты смартфонов Xiaomi Redmi Note 9 Pro и Pro Max, которые китайский производитель презентовал 13 марта текущего года.

На полках магазинов в России Realme 6 стоит 20 тысяч рублей в комплектации с 4 ГБ оперативной и 128 ГБ встроенной памяти. В стране производителе — Индии — на момент анонса устройства его цена составляла $180 (около 13 тысяч рублей). Версия устройства с комплектацией 8/128 ГБ в РФ можно купить за 22 тысячи рублей против $220 (более 16 тысяч рублей) в Индии.

Модели представлены в двух цветах: темно-синий и перламутровый белый.

Realme 6 Pro в России можно купить в темно-синем и оранжевом цветах корпуса. Версия 8/128 ГБ продается за 25 тысяч рублей, а в Индии его цена составляет $260 (19 тысяч рублей).

Смартфоны Xiaomi Redmi Note 9 Pro и Pro Max на территории России пока не продаются.- МТС как банковский вклад

Мы считаем акции МТС привлекательными как защитная среднесрочная/долгосрочная идея. С технической точки зрения акции

выглядят интересно для покупки, так как бумаги расположены выше средней полосы Боллинджера недельного графика (315руб.), это указывает на неплохие шансы к возвращению до докризисных максимумов (353.06руб.). В краткосрочном периоде акции в боковике, но способность удержать поддержку на 325 будет служить сигналом для покупки с первой целью до 335.

В долгосрочной перспективе эта компания выглядит как неплохой защитный актив с крупными дивидендами 20.57 руб на акцию в ближайшее время, что особенно важно в период кризиса.

Авто-репост. Читать в блоге >>>

Куда они 13 ярдов влили доп расходов?

InvestingAsHobby,

Может доп резервы сформировали, чтобы дивиденды и налоговую базу уменьшить?

Жизнь-это непрерывная борьба ( пост 213)

Жизнь-это непрерывная борьба ( пост 213)

Три дня я боролся ( бодался) с биржей, чтобы продать подороже акции МТС ао. Вот на скрине видно:

покупка МТС

")

А ниже скрин продажи сегодня:

")

Авто-репост. Читать в блоге >>>

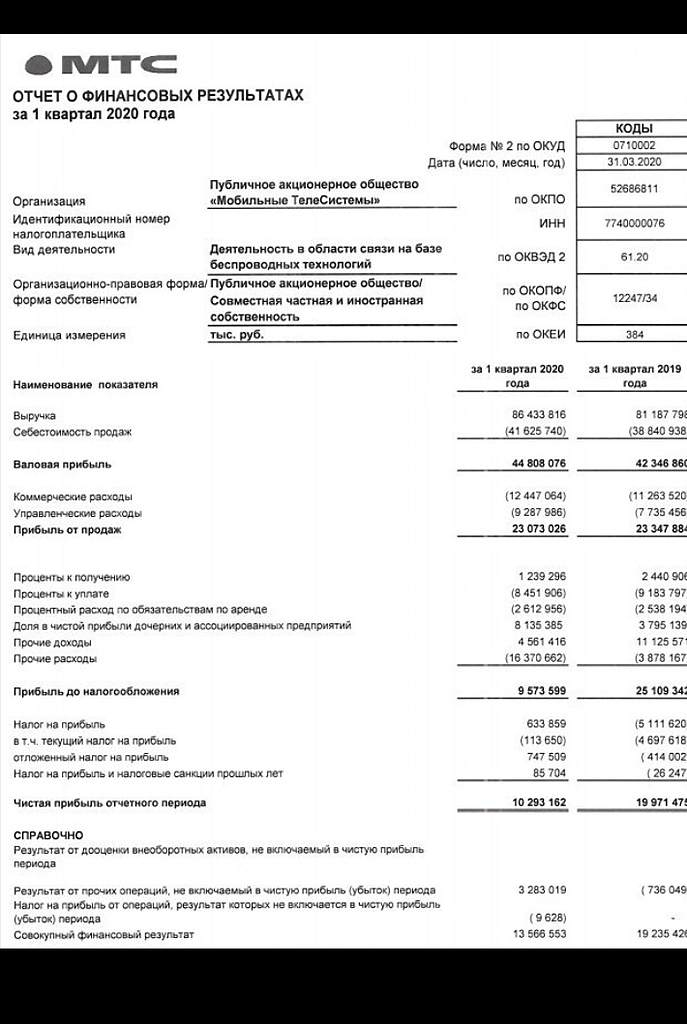

- МТС - чистая прибыль по РСБУ за 2019 год выросла в 7 раз

Чистая прибыль МТС по РСБУ за 2019 год составила 64,612 миллиарда рублей, что в семь раз превосходит аналогичный показатель 2018 годаВыручка МТС выросла на 3,3% в годовом выражении — до 342,123 миллиарда рублей.

Валовая прибыль увеличилась на 3,9%, до 180,157 миллиарда рублей,

прибыль от продаж — на 2,1%, до 96,203 миллиарда рублей.

Прибыль до налогообложения выросла почти в четыре раза — до 79,838 миллиарда рублей.Себестоимость продаж увеличилась на 2,6% и составила 161,966 миллиарда рублей.

Коммерческие расходы выросли на 7,2%, до уровня в 50,084 миллиарда рублей.

Управленческие расходы составили 33,87 миллиарда рублей, увеличившись на 4,4%.Долгосрочные обязательства МТС по состоянию на 31 декабря 2019 года сократились на 19,8% по сравнению с концом 2018 года — до 445,834 миллиарда рублей,

краткосрочные — выросли на 30,7%, до 236,992 миллиарда рублей.

источник

Авто-репост. Читать в блоге >>>

")

")

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: