МТС отчет 1кв 2020

Отчет МТС не принес сюрпризов: выручка за 1 кв составила 119,6 млрд (+8,9%)

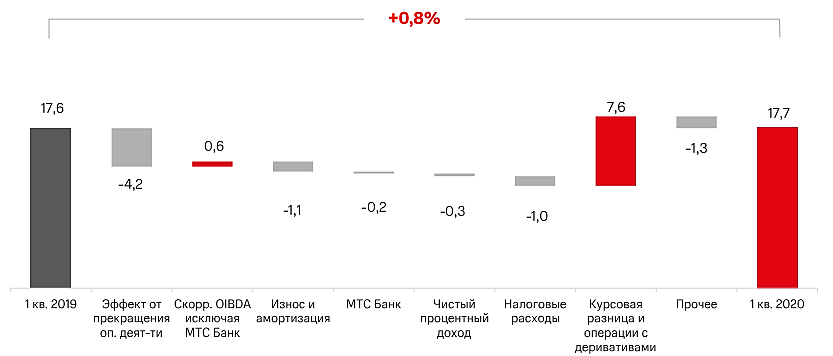

OIBDA выросла всего на 1,6% до 51,5 млрд, чистая прибыль практически без изменений и равна 17,7 млрд (надо оговориться, что существенно повлияли положительные курсовые разницы в размере 7,6 млрд, без них чистая прибыль упала бы на 43%).

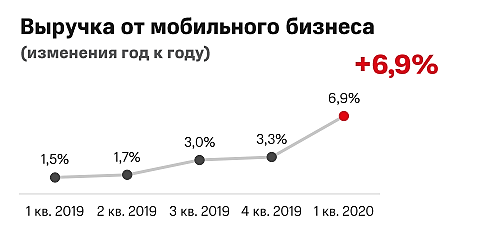

Основной драйвер роста выручки – мобильный бизнес (+6,9%). Абонентская база незначительно выросла на 1,2% до 78,5 млн, но компания увеличила число высокодоходных клиентов, которые потребляют более одной услуги. Не обошлось и без повышения тарифов на связь.

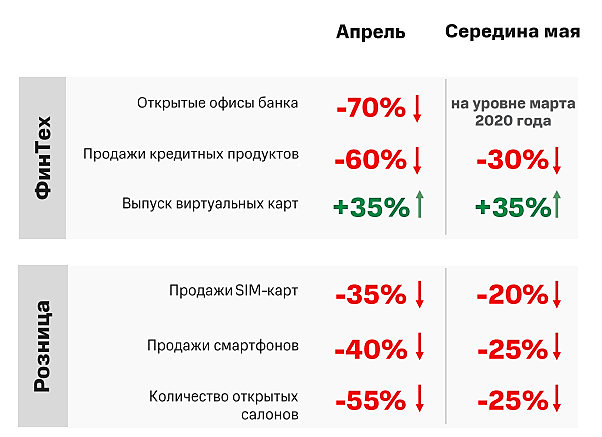

Удалось до 16,5 млрд (+18,6%) увеличить продажи товаров на фоне сокращения точек продаж. Клиент уходит в онлайн (+65,2%).

МТС банк продолжает агрессивный рост: активы за год выросли на 35,3% до почти 200 млрд. Чистый процентный доход прибавил 42,8% и составил 3,6 млрд. МТС пошел по агрессивному пути Тинькова и активно наращивает розничный кредитный портфель. Небольшой минус: стоимость риска выросла вдвое с 4,2% в 1кв 2019 до 8,4% в 1кв 2020 и начался пока незначительный рост просрочки с 5,5% до 6,6%.

Облачные и цифровые решения, хоть и показывают трехзначные темпы роста, пока не играют такой важной роли, какую они занимают в Ростелекоме и почти не влияют на общую динамику выручки. Суммарно они обеспечили прирост в 2,5 млрд (из 120 млрд выручки). Важно подчеркнуть, что Ростелеком пошел по пути предоставления инфраструктурных услуг, тогда как МТС собирает достаточно диверсифицированный портфель проектов этой сфере, действуя как венчурный инвестор. Что-нибудь выстрелит, но многое пока «сырое». Плюс отметим запуск первой в России промышленной 5G-зоны на заводе КАМАЗ, так как это первый шаг к внедрению IIoT и реализации концепции Smart manufacturing.

Пару слов стоит сказать о финансовой политике. «Системе» нужны деньги, МТС в этом году выплатит акционерам 56 млрд по дивполитике, 26,5 млрд от продажи дочки на Украине и плюс байбек на 15 млрд. Итого 97,5 млрд. Обратной стороной медали является рост долга: за квартал общий долг вырос с 343,6 млрд до 423,4 млрд. В прошлом году только процентов компания выплатила в размере 47,3 млрд. Доля собственного капитала в активах всего 6,2% (в два раза меньше, чем у Сбера). P/BV приближается к 20. МТС не разорится, но такая стратегия выглядит довольно рискованной.

Вывод: компания растет за счет монетизации текущих клиентов. Отдача от новых сервисов возможна в перспективе нескольких лет (пока ни о чем). Дивидендные выплаты большие, но в текущих условиях 7,3% чистой доходности уже не так привлекательно. Смущает долг. Если нужны дивы, то лучше взять Юнипро.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций