Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Опа, а че такие бешеные дивиденды МТС выплачивает?

55 ярдов прибыли за 2019 год и 85 млрд дивов?

«Система» подгорает?

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 437,4 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 10,7 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 16,0% |

| МТС Календарь Акционеров | |

| 08/07 MTSS: последний день с дивидендом 35 руб | |

| 09/07 MTSS: закрытие реестра по дивидендам 35 руб | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

218.9₽ -0.45%

-

МТС сохраняет лидерство в отрасли по рентабельности OIBDA - Фридом Финанс

МТС сохраняет лидерство в отрасли по рентабельности OIBDA - Фридом Финанс

Выручка оказалась лучше нашего прогноза. Драйвером роста стал телеком-сегмент, где выручка увеличилась на 5 млрд руб., а также fintech продукты и облачные сервисы (еще 4,5 млрд руб.). Также удалось удержать показатель OIBDA от падения. МТС сохраняет лидерство в отрасли по рентабельности OIBDA. Чистый долг сократился на 2,5%, долговая нагрузка осталась вблизи 1,5х OIBDA.

По итогам 2 кв. я не ожидаю существенного падения выручки. Напротив, падение розничных продаж с одной стороны, будет сопровождаться ростом продаж трафика, облачных сервисов. В связи с высокой неопределенностью, я ожидаю выручку около 115 млрд руб. Показатель OIBDA ожидается в районе 48 млрд руб. Телекомы — одна из самых устойчивых отраслей в условиях самоизоляции. При этом, окончание ограничений не означает безусловного падения спроса на облачные услуги и мобильную связь. Напротив, часть компаний сохранит уделенный режим работы минимум на несколько месяцев, экономя на расходах по аренде офисов.

Реакция рынка на отчетность положительная. Инвесторы ожидают сохранения ориентиров по дивидендам на фоне сильных результатов за 1 квартал. При этом, стоит отметить консервативный прогноз компании по динамики выручки на конец года. Возможно, в МТС не исключают снижения выручки во 2 кв. на основе получаемых оперативных данных. Также стоит отметить сохранение объема капзатрат на уровне 90 млрд руб.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>- Годовой отчет МТС: static.ssl.mts.ru/mts_rf/images/3_(MTS_Annual_Report_2019)-rus.pdf?_ga=2.123025291.1890395323.1590510848-1736373890.1590510848

- OIBDA 2020 ждут на уровне 2019, (-2%).

Так что в целом дивы будут аналогичны в следующем году - Прибыль не изменилась, а если бы не курсовые разницы то была бы на 7 ярдов меньше

- Так, сел смотреть МТС.

Преза тут static.ssl.mts.ru/mts_rf/images/finansoviye_itogi_pervogo_kvartala_2020_goda_presentacia.pdf  МТС – рсбу/ мсфо

МТС – рсбу/ мсфо

1 998 381 575 акций

Free-float 44,35%

moskva.mts.ru/about/investoram-i-akcioneram/korporativnoe-upravlenie/struktura-akcionernogo-kapitala-pao-mts

Капитализация на 26.05.2020г: 668,559 млрд руб

Общий долг на 31.12.2019г: 682,831 млрд руб/ мсфо 787,516 млрд руб

Общий долг на 31.03.2020г: 751,043 млрд руб/ мсфо 866,642 млрд руб

Выручка 1 кв 2019г: 81,188 млрд руб/ мсфо 109,833 млрд руб

Выручка 2019г: 342,123 млрд руб/ мсфо 476,106 млрд руб

Выручка 1 кв 2020г: 86,434 млрд руб/ мсфо 119,608 млрд руб

Прибыль 1 кв 2018г: 19,972 млрд руб/ Прибыль мсфо 17,823 млрд руб

Прибыль 6 мес 2018г: 35,780 млрд руб/ Прибыль мсфо 27,250 млрд руб

Прибыль 9 мес 2019г: 53,373 млрд руб/ Прибыль мсфо 49,359 млрд руб

Прибыль 2019г: 64,612 млрд руб/ Прибыль мсфо 55,099 млрд руб

Прибыль 1 кв 2020г: 10,293 млрд руб/ Прибыль мсфо 17,916 млрд руб

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/novosti-mts-v-rossii-i-mire/2020-05-26/finansovye-i-operacionnye-rezultaty-gruppy-mts-po-itogam-pervogo-kvartala-2020-goda

moskva.mts.ru/about/investoram-i-akcioneram/korporativnoe-upravlenie/raskritie-informacii/godovaya-otchetnost МТС - не планирует пересматривать дивидендную политику

МТС - не планирует пересматривать дивидендную политику

президент МТС Алексей Корня:

«Нет, мы не планируем пересмотр дивидендной политики. Политика принимается на три года, и когда мы ее принимаем, мы учитываем потенциальную волатильность и те риски, которые возможны. Поэтому — нет, мы не планируем пересматривать дивидендных обязательств»

источник

Авто-репост. Читать в блоге >>> #MTSS #дивиденды

#MTSS #дивиденды

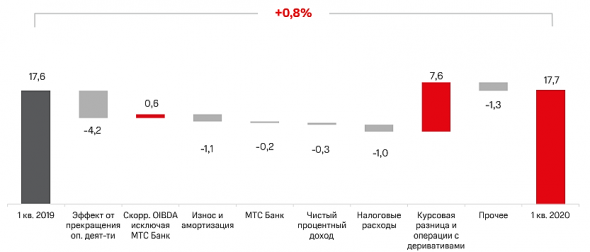

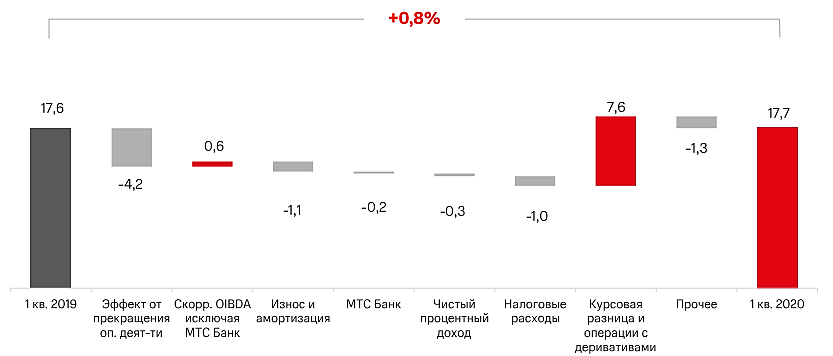

МТС НЕ ПЛАНИРУЕТ ПЕРЕСМОТР ДИВИДЕНДНЫХ ОБЯЗАТЕЛЬСТВ ИЗ-ЗА COVID-19 — ИНТЕРФАКС- МТС - прибыль 1 кв МСФО +0,8%

Выручка МТС по МСФО в первом квартале 2020 года выросла на 8,9% — до 119,6 миллиарда рублей

Скорректированная OIBDA увеличилась на 1,6% — до 51,5 миллиарда рублей.

Операционная прибыль снизилась на 2,2 % — до 26,5 миллиарда рублей.Капзатраты компании выросли на 21,6%, до 20,2 миллиарда рублей.

Авто-репост. Читать в блоге >>> - МТС СКОРРЕКТИРОВАЛ ПРОГНОЗ НА 2020 ГОД С УЧЕТОМ ВЛИЯНИЯ COVID, ОЖИДАЕТ СОХРАНЕНИЯ ВЫРУЧКИ НА УРОВНЕ 2019 ГОДА ИЛИ РОСТА В ПРЕДЕЛАХ 3% — КОМПАНИЯ — ПРАЙМ

- Прогноз по капзатратам МТС может быть сокращен - Фридом Финанс

МТС (+1,56%) отчитается за 1 квартал по МСФО.

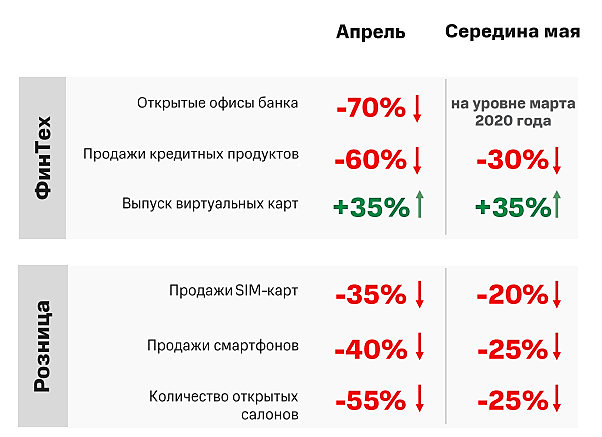

Консенсус-прогноз предполагает сокращение выручки до 88, а EBITDA до 12 млрд руб. Я не ожидаю столь резкого падения основных показателей. Сокращение продаж затронуло, в основном, сегмент розничных точек, МТС банка. Компания, получившая звание одного из сильнейших телекоммуникационных брендов, не сообщала о больших проблемах из-за CoVid-19. Прогноз роста годовой выручки на 3% не отозван.

Я полагаю, что прогноз по капзатратам может быть сокращен, в частности, Правительство готово перенести регуляторные требования по хранению данных на более поздний срок, и это сэкономит 4-6 млрд руб. Ожидаю, что МТС отчитается лучше прогноза, выручка может достичь 112 млрд руб. Сохраняем целевой уровень 320 руб. на акцию (достигнут). Дивиденд, по всей видимости, будет сохранен на уровне не менее 26 руб. на акцию в год.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

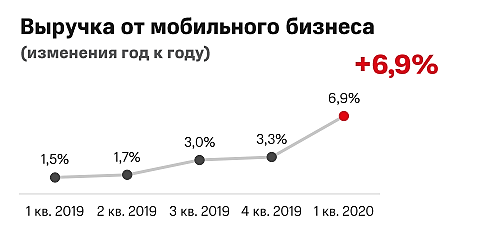

- Рост выручки российского сегмента мобильной связи МТС ускорится в 1 квартале до 4,8% - Альфа-Банк

МТС во вторник, 26 мая, представит финансовые результаты за 1К20 по МСФО и проведет телефонную конференцию. Мы ожидаем сильные показатели выручки и OIBDA соответственно на уровне 119,2 млрд руб. (+9% г/г) и 51,8 млрд руб. (+2% г/г; при рентабельности 43,5%) на уровне группы на фоне продолжения нормальных трендов бизнеса, так как влияние карантинных мер, связанных с пандемией Covid19, на результаты 1К20 было, скорее всего, весьма ограниченным. Инвесторов будет интересовать прогноз на 2020 г. – мы не исключаем некоторых консервативных корректировок к текущему прогнозу. Тем не менее, мы ожидаем, что МТС сохранит в целом позитивное впечатление у инвесторов, обнадежив их сильным СДП и отсутствием рисков в части дивидендных выплат. Компания выплатит свой следующий дивидендный транш в августе (20,57 руб./акцию, 41,14 руб./АДР, дата закрытия реестра назначена на 9 июля).

Рост выручки российского сегмента мобильной связи, вероятно, ускорится с 3,3% г/г в 4К19 до 4,8% г/г в 1К20 на фоне повышения тарифов с конца января 2020 г. и продолжающегося чистого притока абонентов (по нашей оценке, + 2% г/г). Эффект падения выручки от услуг роуминга на фоне ограничений на поездки в связи с карантинными мерами не должен быть значительным в 1К20, в отличие от сильного влияния данного эффекта на выручку 2К и 3К из-за сезонности. Мы ожидаем нормальные тренды выручки в сегменте фиксированной связи (-1% г/г). Выручка от продажи телефонов должна продемонстрировать сильный рост на 10,6% г/г до 13,8 млрд руб. на фоне хорошего спроса на смартфоны в 1К20. Ранее МТС оценивала рост этого рынка на 13% г/г до 120,4 млрд руб. на фоне роста продаж на 9% и роста средней цены чека на 4%, так как россияне сейчас более активно покупают телефоны, чтобы успеть сделать эти покупки до ожидаемого повышения цен, которое может негативно повлиять на стоимость телефонов. По нашей оценке, выручка МТС Банка составит 8,8 млрд руб. в 1К20.

Авто-репост. Читать в блоге >>> - Консолидированная выручка МТС в 1 квартале может увеличиться на 6,4% - Газпромбанк

МТС 26 мая 2020 года опубликуют финансовые результаты за 1К20 и проведут звонок для инвесторов.

Консолидированная выручка в 1К20 может увеличиться на 6,4% г/г (после деконсолидации Украины в обоих периодах) вследствие роста выручки в России на 6,5% г/г, который объясняется следующей динамикой основных компонентов: o услуги мобильной связи: ~+5% г/г из-за повышения цен на услуги в 1К20, а также благодаря тому, что экономические ограничения, связанные с COVID, затронули относительно небольшую часть квартала (вторую половину марта); o фиксированная связь: ~-0,5% г/г; o МТС Банк: ~+30% г/г благодаря увеличению клиентской базы и объемов кредитования; o продажи товаров: ~+11% г/г за счет увеличения продаж телефонов и аксессуаров (+10% г/г) и программного обеспечения (+20% г/г). Рост продаж телефонов мог быть связан с повышением спроса на импортное оборудование во второй половине марта из-за ослабления рубля.

Гончаров Игорь

«Газпромбанк»

Консолидированная OIBDA может показать положительную динамику (+3,2% г/г) за счет динамики OIBDA в России (+3,1% г/г) вследствие роста выручки.

Авто-репост. Читать в блоге >>> - МТС отчитается завтра, 26 мая и проведет телеконференцию - Атон

Завтра (26 мая) МТС представит отчет о финансовых результатах за 1К20.

Мы ожидаем, что выручка достигнет 117.6 млрд руб. (+7% г/г), OIBDA — 51.7 млрд руб. (+2% г/г), рентабельность OIBDA прогнозируется на уровне 44.0% (против 46.2% в 1К19). Рост выручки должен быть обусловлен улучшением операционных результатов на географически крупнейшем российском рынке. Как ожидается, на этом рынке в мобильном сегменте компания улучшит результаты в 1К20 на 4.0% г/г по сравнению с +3.3% в 4К19 на фоне роста стоимости тарифов и роста числа абонентов. Выручка от продажи товаров увеличится на 8.1% г/г из-за роста розничного рынка смартфонов в 1К20.

Наш рейтинг по МТС — ВЫШЕ РЫНКА; компания торгуется с мультипликатором EV/EBITDA 2020П 5.0x против собственного 2-летнего среднего значения 4.4x.

Атон

Телеконференция состоится 26 мая в 18:00 МСК / 16:00 GMT / 11:00 по Нью-Йорку; подключение из России +7 495 646 93 15, из Великобритании +44 207 194 37 59, из США +1 646 722 49 16, ID конференции: 38529971. Во время телеконференции мы сосредоточимся на прогнозах на 2020, результатах работы МТС Банка, а также комментариях по текущей работе во 2К20.

Авто-репост. Читать в блоге >>>

Подскажите пожалуйста, дивы к лету будут точно? Или отменят/перенесут?

kote921, это дикий российский рынок, на котором никто тебе ничего не гарантирует, в любой момент могут кинуть, как в сбере.

Niha Chuha, я понимаю, что есть риски того, что их не будет. На какой источник информации можно обратить внимание, чтобы хотя бы частично быть в курсе ситуации?

kote921,

Я бы обратил внимание, что мтс выкупил свои акции у системы или у кого на днях.

И это пока что не заложено в цену акции.

Сопстна — выкупил акции => увеличится цена акции и увеличится дд на каждую акциюПодскажите пожалуйста, дивы к лету будут точно? Или отменят/перенесут?

kote921, это дикий российский рынок, на котором никто тебе ничего не гарантирует, в любой момент могут кинуть, как в сбере.

Niha Chuha, я понимаю, что есть риски того, что их не будет. На какой источник информации можно обратить внимание, чтобы хотя бы частично быть в курсе ситуации?

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- В 2026 году МТС может объявить о выводе на IPO новых компаний экосистемы (11.06.2026)

- У компании выкуплено 8% собственных акций на дочернюю структуру на 31.12.24г. (11.06.2026)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100 млрд рублей, если состоится. Есть вероятность сделки в 26г. (11.06.2026)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Дивидендная политика на 24-26гг. закончилась - ждем публикацию новой (11.06.2026)

- Начинаются инвестиции по внедрению сетей 5G, а это очень большой CAPEX. (11.06.2026)

- Доля финансовых расходов в Q1 26г. все еще занимает большую долю в операционной прибыли = 84% (11.06.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: