Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Преза МТСа:

http://static.mts.ru/uploadmsk/contents/1670/170523_fin_rez_gruppa_mts_1kv_2017_reliz.pdf

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 447,2 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

223.8₽ +0.09%

-

МТС - Анализ компании!

МТС - Анализ компании!Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

Начну с оценки МТС, стоимость компании 749 млрд. рублей из неё только 265 млрд. рублей чистый долг.

Исходя из мультипликаторов оценки компании, МТС стоит дороговато.

Мультипликатор отражающий балансовую стоимость активов P/BV=3,36 показывает дороговизну компании. Рентабельность капитала растёт, но из-за снижения самого капитала.

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции дорогие.

Выручка МТС на рекордных значениях, но чистая прибыль снижается уже третий год подряд.

Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов также снижается третий год подряд, рентабельность её снижается 4 год подряд, но остаётся ещё довольно на высоком уровне.

Свободный денежный поток снижается 4 год подряд из-за высоких капитальных затрат.

Обязательства, приходящиеся на активы и капитал, снизились в 2016 году впервые за последние годы.

Высокие обязательства и высокий чистый долг подтверждает низкий коэффициент текущей ликвидности, который ниже 1, он показывает, что компания тяжело справляется с краткосрочными займами.

Дивиденды МТС платит стабильно на протяжении многих лет, также в апреле 2016 года Совет директоров утвердил новую дивидендную политику компании, которая будет действовать в 2016-2018 годах. В соответствии с ней, компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рублей на одну обыкновенную акцию.Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на недельном графике акции находятся в восходящем тренде, в данный момент идёт коррекция к линии тренда в район 230 рублей пробой 200 дневной EMA и пробила линию тренда.Вывод: Из-за сильной конкуренции и неопределённости с законом «Яровой», прибыль снижается последние три года, по мультипликаторам компания дорогая, да и вообще весь сектор телекоммуникаций. На данный момент вижу несколько плюсов: стабильные дивиденды и их новую политику по выплате 25-26 рублей на одну акцию в период 2016-2018 год, а также программа выкупа собственных акций для создания дополнительной доходности для акционеров. Согласно программе, МТС может направить до 30 миллиардов рублей на выкуп акций в течение последующих трех лет.

P.S. Дорогие читатели, плюсуйте, комментируйте! Буду и дальше стараться для вас!

*Данный аналитический обзор, это лишь анализ компании и не является указанием к действию.

**Копирование данного материала без согласования с автором запрещено.

МТС - чистая прибыль по МСФО в 1 квартале 2017 года -14%

МТС - чистая прибыль по МСФО в 1 квартале 2017 года -14%

Чистая прибыль МТС по МСФО в 1 квартале 2017 года -14% и составила 12,5 млрд рублей из-за колебаний курсов валют за счет относительной стабильности рубля, а также рост расходов на амортизацию вследствие развития сетей на ключевых рынках в России и Украине.

Выручка -1,1% г/г — до 104,7 млрд рублей из-за эффекта високосного 2016 года.

Скорректированный показатель OIBDA +1,8% — до 41,8 миллиарда рублей с 41,1 миллиарда рублей. Рентабельность по OIBDA выросла до 40% с 38,8%.

Компания ожидает, что в 2017 году выручка группы будет меняться в рамках – 2% до +2%.

МТС планирует сократить капитальные затраты в 2017 году до 80 млрд рублей, а также рассматривает возможность дальнейшего снижения их объема в 2018-2019 годах.

Компания не видит рисков для деятельности на Украине из-за уменьшения пользования мобильным интернетом после того, как украинские власти ввели санкции в отношении российских интернет-ресурсов

Прайм

Прайм

- МТС - сообщила о росте продаж сим-карт и заявок на переход в МТС после глобального сбоя в сети МегаФона.

МТС сообщила о росте продаж сим-карт и заявок на переход в МТС с сохранением мобильного номера от других операторов после глобального сбоя в сети МегаФона.

Официальный представитель компании МТС Дмитрий Солодовников:Продажи сим-карт МТС в пятницу, 19 мая, в Москве выросли в два раза, в регионах Поволжья мы зафиксировали почти пятикратный рост продаж сим-карт. Также в пятницу и выходные в розничной продаже МТС повышенным спросом пользовалась услуга MNP (переход абонентов к другому оператору с сохранением мобильного номера. — РБК)

Представители МегаФона и Билайна отказались от комментариев.

РБК

- МТС отчитается во вторник, 23 мая. Акции МТС будет находиться под влиянием новостного потока, связанного с материнской компанией АФК Система

Аналитики Уралсиба прогнозируют чистую прибыль на уровне 12,3 млрд руб.:

Во вторник, 23 мая, МТС опубликует отчетность за 1 кв. 2017 г. по МСФО. Мы ожидаем, что на результатах компании положительно скажется укрепление рубля (через падение расходов на роуминг) и снижение активности на рынке продажи устройств. В частности, выручка, согласно нашему прогнозу, сократится на 2% (здесь и далее год к году) до 105,8 млрд руб. (1,9 млрд долл.). OIBDA должна снизиться на 1% до 40,7 млрд руб. (712 млн долл.), что предполагает рентабельность по OIBDA на уровне 38,5% (минус 0,3 п.п.). Чистая прибыль, по нашим прогнозам, составит 12,3 млрд руб. (211 млн долл.).

Выручка от услуг мобильной связи в России может незначительно вырасти. Мы ожидаем, что выручка от услуг мобильной связи МТС в России увеличится на 1% до 71,8 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств вырастут на 4%, достигнув 11,1 млрд руб. (189 млн долл.). При этом вклад зарубежных операций в рублевом выражении сократится из-за укрепления рубля, что приведет к снижению консолидированной выручки. Мы также прогнозируем падение выручки от услуг фиксированной связи в России на 0,1% до 15,4 млрд руб. (262 млн долл.). OIBDA компании в России может вырасти на 1% до 38,8 млрд руб. (661 млн долл.). На Украине выручка МТС, по нашему прогнозу, вырастет на 8% до 3,0 млрд гривен (110 млн долл.), а OIBDA может сократиться на 1,4% и составить 1,2 млрд гривен (45 млн долл.)

Новостной поток, связанный с АФК Система, предопределяет повышенную волатильность в акциях МТС. Результаты МТС за 1 кв. 2017 г., на наш взгляд, отразят основные тенденции нескольких последних кварталов, а именно слабую динамику выручки и давление на рентабельность. Дивидендная доходность акций МТС останется высокой, но отношение к ним рынка будет находиться под влиянием новостного потока, связанного с материнской компанией АФК Система. Мы подтверждаем рекомендацию ПОКУПАТЬ АДР МТС.

Уралсиб

ОАО МТС от куда покупать?

ОАО МТС от куда покупать?

Доброго вечера. Выдалось свободное время. Публикую разметку по эмитенту мтс. Долгосрочно в медвежьем коридоре, как в принципе и все бумаги подобного разлива, вероятнее всего в ближайшем будущем бумага придёт на 230 руб. Если удержится линия тренда локального восходящего канала, можем увидеть отскок в район 250 руб.а там будем посмотреть. Также есть риск того что локальный ап-канал может быть сломлен напором продавцов...

MN.

Недельки.

http://www.finstocktrade.ru- МТС - чистая прибыль по РСБУ в 1 квартале 2017 года -16,1%

Чистая прибыль МТС по РСБУ в 1 квартале 2017 года -16,1% и составила 19,2 млрд рублей.

Выручка -0,33% – до 76,77 млрд рублей.

Прибыль до налогообложения -14% – до 23,2 млрд рублей.

отчет Тимофей Мартынов, МТС и так большой процент платит от чистой прибыли. Думаю у них нет свободных средств, только если снизить капитальные затраты.

midima, да я тоже так думаю

МТС особо не подоишь на предмет дивидендов

только если долг увеличить, а это уже негативно наоборот для МТС Тимофей Мартынов, могут, а потом еще догнаться и осенью после поступления 20 ярдов от МГТС. Очень мутно все.

Тимофей Мартынов, могут, а потом еще догнаться и осенью после поступления 20 ярдов от МГТС. Очень мутно все. Тимофей Мартынов, а не дешевле ли МТС и прочим выкупить свои акции у АФК и прикинуться независимыми?

Тимофей Мартынов, а не дешевле ли МТС и прочим выкупить свои акции у АФК и прикинуться независимыми?- А не кажется ли вам господа, что МТС может последовать примеру МГТС и выплатить огромные дивиденды например за 1 квартал 2017 чтобы поддержать АФК Система в непростой момент?

- Интересно что МТС сегодня упал на 6,5% вместе с АФК Системой

При этом связи вроде бы никакой нет кроме того что Система является основным акционером МТС

Но не ясно как иск к АФК может затронуть именно МТС

Так что коленная реакция и, возможно, хорошая возможность купил для тех кто присматривался к МТСу

МТС (-0,18%). Атон хвалит МТС, говорит что это сейчас одна из самых лучших дивидендных историй. Смотрим запланированные дивиденды 2017:

По МГСТ и Ростелу пока утвержденных дивов нет, а по МТС ДД сейчас 5,7%. В общем нормально, но не так нормально, как было в прошлом году или позапрошлом году. Полгода назад все думали что ДД по МТС и Мегафону вообще будет около 10%, а потом упала прибыль, упали дивиденды и упали акции.- МТС - одна из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний

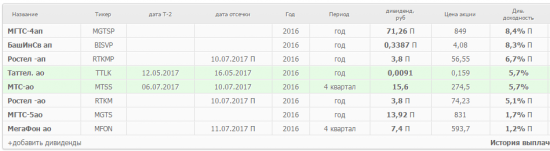

Cовет директоров МТС рекомендовал выплатить по итогам 2016 г. дивиденды в размере 15,6 руб./акция

Вчера совет директоров МТС объявил о рекомендации акционерам утвердить дивиденды за 2016 г. в размере 15,6 руб./акция (эквивалентно 0,55 долл./АДР), или 31 млрд руб. в общей сумме. Дату закрытия реестра для получения предлагается установить на 10 июля.

Суммарные дивиденды в течение года могут составлять 20-26 руб./акция. При нынешних ценах доходность итоговых дивидендов за 2016 г. составит 5,2% для АДР и 5,7% для локальных акций. Дивидендная политика МТС, принятая в прошлом году, предполагает минимальный суммарный уровень выплат 20 руб./акция по итогам календарного года. При этом целевым показателем являются выплаты в размере 25-26 руб./акция, соответственно, промежуточные дивиденды во второй половине года могут составлять 10-11 руб./акция.

Подтверждаем рекомендацию ПОКУПАТЬ. Потребности материнской компании МТС АФК Система в получении денежных средств от МТС на уровень корпоративного центра по-прежнему высоки, и МТС в итоге остается одной из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний, что поддерживается устойчивыми денежными потоками, генерируемыми оператором. Мы сохраняем рекомендацию ПОКУПАТЬ акции МТС.

Уралсиб - Трехлетняя дивидендная политика МТС устанавливает минимальный уровень выплат в 20 рублей на акцию по итогам календарного года

МТС может выплатить за 2016 год 15,6 руб. на акцию, всего — 31,17 млрд руб.

Совет директоров МТС рекомендовал годовому собранию акционеров утвердить дивиденды за 2016 в размере 15,6 рубля на обыкновенную акцию (31,2 рубля на ADR), говорится в сообщении компании. Общая сумма выплат, таким образом, может составить 31,17 млрд рублей. Собрание акционеров МТС для утверждения дивидендов запланировано на 29 июня. Список акционеров для участия в собрании будет составлен по данным реестра компании на 26 мая.

Трехлетняя дивидендная политика МТС, принятая в апреле 2016 года, устанавливает минимальный уровень выплат в 20 рублей на акцию по итогам календарного года. При этом целевым показателем являются выплаты на уровне 25-26 рублей на акцию. С учетом того, что за первое полугодие 2016 года МТС выплатила 11,99 рубля на обыкновенную акцию, компания вполне придерживается своей дивидендной политики. При этом ориентир в 25-26 руб. на акцию дает дивидендную доходность в 9- 9,5% к текущей цене

Промсвязьбанк - МТС - одна из самых привлекательных дивидендных историй на российском рынке

МТС: совет директоров рекомендовал дивиденды 15,6 руб. на акцию за 2016

Это промежуточные дивиденды за 2П16 г. В общей сложности компания планирует выплатить 31,2 млрд руб. Годовое собрание акционеров утвердит дивиденды 29 июня. Дата закрытия реестра для ГСА — 26 мая. Дивиденды соответствуют доходности 5,7%. Компания уже выплатила 12 руб. на акцию за 1П16.

Новость позитивна с точки зрения восприятия и соответствует дивидендной политике МТС. МТС — одна из самых привлекательных дивидендных историй на российском рынке, компания обеспечивает годовую дивидендную доходность 10%.

АТОН За 1 полугодие 2016 года дивиденды МТС составили 11,99 рубля на акцию.

В апреле 2016 года совет директоров МТС утвердил новую дивидендную политику компании на 2016-2018 годы. Компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рублей на одну обыкновенную акцию ПАО «МТС» (50,0-52,0 рубля за АДР) в течение каждого календарного года. При этом дивидендная политика предполагает минимальный размер дивидендных выплат МТС в размере 20,0 рублей на акцию (40,0 рублей на одну АДР) ежегодно.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: