От Мосэнерго стоит ожидать сильный отчет по МСФО - Финам

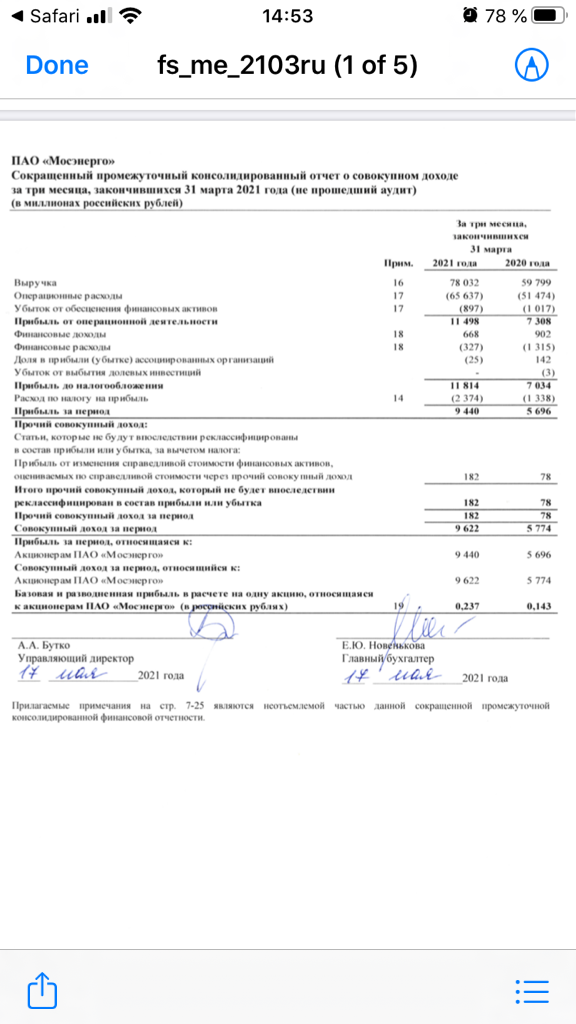

«Мосэнерго» выпустит квартальный отчет по прибыли по МСФО 13 мая, и мы ожидаем увидеть сильную динамику прибыли и выручки в сезонно высоком квартале. Чистая прибыль, по нашим оценкам, составит порядка 10-10,5 млрд руб. (5,7 млрд руб. по итогам 1К 2020) при увеличении выручки на 30% г/г до ~78 млрд руб.

Основными драйверами станут сильные производственные показатели, а также сокращение резервирования. Операционный отчет за 1К 2021 отразил повышение выработки электроэнергии на 12% г/г и рост отпуска тепловой энергии на 35% на фоне восстановления энергопотребления в стране и холодной зимы. По данным СО ОЭС, потребление электроэнергии выросло в стране в 1К 2021 на 5,1% г/г без учета эффекта високосного года. При этом ТЭС получили более высокую загрузку, чем в прошлом году, на фоне снижения водности и нарастили выработку на 7% г/г.

Отчет по прибыли по РСБУ за 1-й квартал уже показал рост выручки на этом фоне на 30% до 78 млрд руб. Чистая прибыль составила 11,6 млрд руб. в сравнении с 6,8 млрд руб. годом ранее. На позитивной стороне отметим также увеличение выручки от продажи мощности в 1-м квартале на 4% г/г до 9,05 млрд руб.

Акции «Мосэнерго» находятся у нас в покрытии с рекомендацией «Держать» и целевой ценой 2,20 руб., и мы считаем, что акции вполне справедливо оценены рынком. Сильные финансовые результаты, на наш взгляд, могут оказать лишь краткосрочную поддержку акциям Мосэнерго. Во втором полугодии истекает срок ДПМ по одному энергоблоку мощностью 420 МВт, что окажет давление на выручку от реализации мощности и операционную рентабельность. На текущий момент чистая прибыль по итогам года ожидается в районе 10 млрд руб. в сравнении с 8 млрд руб. в 2020 году. Невысокая дивидендная доходность по платежу за 2020 год (4,5% при DPS 2021E 0,101 руб.) также вряд ли вызовет интерес у инвесторов.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций