Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДивиденды Мосэнерго составят ₽0,17945 на акцию

4. Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям Общества по результатам 2020 года в размере 0,17945 рубля на одну обыкновенную акцию Общества в денежной форме в сроки, установленные действующим законодательством Российской Федерации.

5. Рекомендовать Общему собранию акционеров Общества определить дату составления списка лиц, имеющих право на получение дивидендов по обыкновенным акциям Общества по результатам 2020 года – 05 июля 2021 года

источник

Авто-репост. Читать в блоге >>>

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 139,4 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 67,7 |

| P/S | 0,8 |

| P/BV | 0,4 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

3.508₽ +0.09%

-

Самый ебитдовый и прибыльный бизнес ГЭХа оказался самым жадным на дивики. Обидно, да!

HeavyMetal, значит есть возможность выводить прибыль другими способами. Наверное утечек много.

Poco ХЗ, оно и обидно, что не честный инвестор имеет свой % с прибыли, я не очень честный менеджмент. С их цифрами могли бы до уровня 7-8% на акцию дать.- Самый ебитдовый и прибыльный бизнес ГЭХа оказался самым жадным на дивики. Обидно, да!

Мосэнерго, ОГК-2 и ТГК-1 отчитались за 1 кв. 2021 года. Подведём итоги.

Мосэнерго, ОГК-2 и ТГК-1 отчитались за 1 кв. 2021 года. Подведём итоги.🧮 Три публичные дочки ГЭХа (Мосэнерго, ОГК-2 и ТГК-1) дружно отчитались по МСФО за 1 кв. 2021 года.

Результаты деятельности этих компаний в 1 кв. 2021 года, а также их производственные показатели, я не так давно подробно анализировал в рамках серии постов, приуроченных к публикации бухгалтерских отчётностей по РСБУ. Не вижу большого смысла повторяться, поэтому для тех, кто хочет восстановить в памяти основные моменты и мои мысли на этот счёт, рекомендую перечитать вот эти майские посты в моём телеграм-канале, совершенно не утратившие актуальность за минувшие две недели:

Мосэнерго

ТГК-1

ОГК-2

📊 Ну а в рамках данного поста, чтобы не перегружать вас в четверг утром массивами цифр и сложных рассуждений, я лишь ограничусь сравнительной таблицей с финансовыми результатами по МСФО по трём представленным компаниям:

Авто-репост. Читать в блоге >>> Рост финпоказателей создает предпосылку для увеличения дивидендной базы Мосэнерго - Промсвязьбанк

Рост финпоказателей создает предпосылку для увеличения дивидендной базы Мосэнерго - Промсвязьбанк

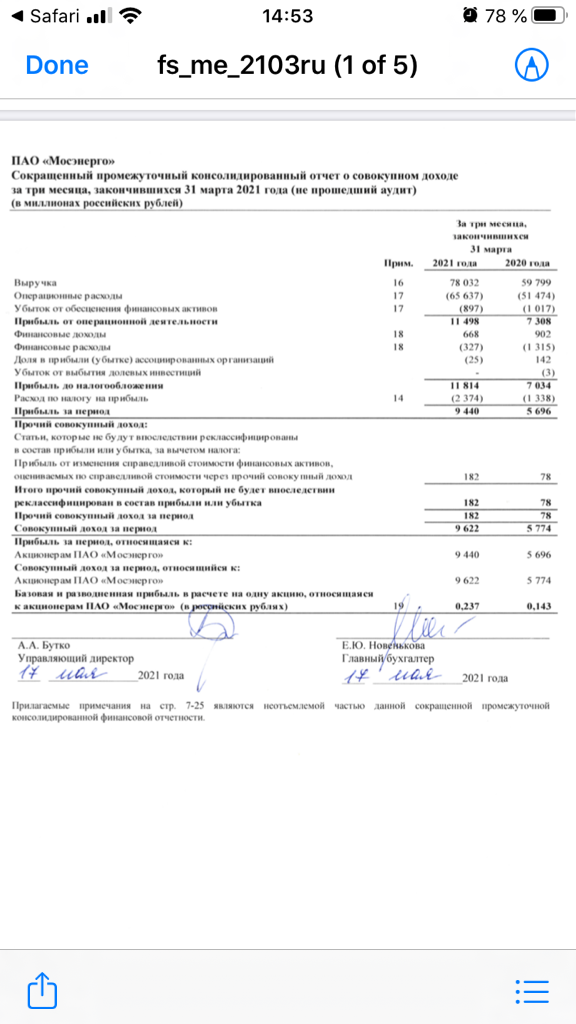

Чистая прибыль Мосэнерго по МСФО в 1 кв. выросла до 9,44 млрд руб., EBITDA — до 17,6 млрд руб.

Чистая прибыль Мосэнерго по МСФО в 1 квартале 2021 г. выросла на 65,7% по сравнению с аналогичным периодом прошлого года, до 9,44 млрд руб., следует из отчета компании. EBITDA увеличилась на 36%, до 17,6 млрд руб., сообщило Мосэнерго. Рост выручки составил 30,5%, до 78 млрд руб. Долг компании по итогам января-марта остался на уровне 15,1 млрд руб. Капзатраты в 1квартале выросли в 2,35 раза, до 8,84 млрд руб.

Позитивно оцениваем результаты Мосэнерго. Компания продемонстрировала рост ключевых финансовых показателей в связи с увеличением потребления электроэнергии вследствие восстановления экономики, а также низкой температуры наружного воздуха в начале года. Доходность дивидендов в 2021 году складывается на уровне 4,5%. Рост финансовых показателей создает предпосылку для увеличения дивидендной базы и роста выплаты дивидендов в 2022 году, однако это уже заложено в котировки акций. Рекомендуем «держать» акции Мосэнерго.

Промсвязьбанк

Авто-репост. Читать в блоге >>>- Дивидендная доходность по акциям Мосэнерго может составить 5-6% - Газпромбанк

«Мосэнерго» опубликовала отчетность по МСФО за 1К21. Мы обращаем внимание на следующие моменты:

Рост консолидированной выручки за 1К21 на 30% г/г – во многом вследствие увеличения выручки от продажи тепловой (+40% г/г) и электрической энергии (+28% г/г) и был частично сглажен стабильной динамикой выручки от продажи мощности (+4% г/г). Рост выручки от продажи тепловой энергии был обусловлен увеличением физического объема продаж на 35% г/г за счет более холодной погоды в 1К21. Выручка от реализации электрической энергии выросла в результате увеличения объема реализации электроэнергии (+12% г/г) в совокупности с повышением цены на электроэнергию на РСВ (+11% г/г).

Рост консолидированной EBITDA (рассчитанной ГПБ) за 1К21 (+36% г/г) – во многом вследствие роста выручки.

Рост номинальной чистой прибыли (до вычета доли миноритариев) за 1К21 на 66% г/г во многом вследствие роста EBITDA.

Солидный уровень доходности по ЧП (~11%) по итогам 1К21, который создает предпосылки для привлекательного уровня дивидендной доходности по итогам года в случае, если компания выплатит 50% от чистой прибыли по МСФО в качестве дивиденд за 2021 г.

Увеличение чистой денежной позиции компании (с учетом займов, выданных Газпрому в рамках агрегирования денежной позиции Группы) до ~26 млрд руб. на конец 1К21 по сравнению с ~23 млрд руб. по состоянию на конец 4К20. Увеличение чистой денежной позиции вызвано положительным чистым денежным потоком компании в 1К21.

Итоговый эффект. Существенный рост выручки и EBITDA компании был частично обусловлен слабой базой 1К20, который характеризовался относительно высокой температурой и сниженным спросом на тепловую энергию. Несмотря на это, сильная динамика финансовых и операционных показателей компании в 1К21 является позитивным фактором для инвестиционной истории Мосэнерго. Этот фактор, в частности, поддерживает нашу рекомендацию «ЛУЧШЕ РЫНКА» по акциям компании.

Следующим катализатором для акции является объявление рекомендации совета директоров по дивиденду за 2020 г. Мы ожидаем, что соответствующая доходность может составить 5–6% в зависимости от того, какой показатель чистой прибыли по МСФО (номинальная или скорректированная на неденежные статьи) будет использоваться в качестве дивидендной базы.

Гончаров Игорь

«Газпромбанк»

Авто-репост. Читать в блоге >>>  Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «Мосэнерго» (MOEX: MSNG), сообщается в обзоре.

Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «Мосэнерго» (MOEX: MSNG), сообщается в обзоре.

«Позитивно оцениваем отчетность „Мосэнерго“ по МСФО за первый квартал. Компания продемонстрировала рост ключевых финансовых показателей в связи с увеличением потребления электроэнергии вследствие восстановления экономики, а также низкой температуры наружного воздуха в начале года. Доходность дивидендов в 2021 году складывается на уровне 4,5%. Рост финансовых показателей создает предпосылку для увеличения дивидендной базы и роста выплаты дивидендов в 2022 году, однако это уже заложено в котировки акций. Рекомендуем держать акции „Мосэнерго“, — указывают эксперты ПСБ.

Отчет по МСФО за первый квартал продемонстрировал положительную динамику основных показателей.

Отчет по МСФО за первый квартал продемонстрировал положительную динамику основных показателей.

Прибыль увеличилась на 65,7% г/г и составила 9,44 млрд рублей

Выручка выросла по сравнению с аналогичным показателем прошлого года на 28,9% и составила 74 млрд 233 млн рублей. Рост выручки обусловлен ростом потребления электроэнергии и низкой температурой наружного воздуха в начале 2021.

Операционные расходы выросли на 26,4% — до 58 млрд 955 млн рублей. Рост по причине увеличения отпуска тепловой и производства электрической энергии.

Показатель EBITDA вырос на 36,0% г/г и оказался на уровне 17,6 млрд рублей.

Компания стоит ~60 млрд, имеет чистую прибыль 9 млрд, в лучшие времена 10 млрд. Дивидендную политику нарушает. При этом находится в стабильном секторе, то есть ждать каких-то прорывных технологий и потенциала к росту бизнеса от МОЭСК не стоит. Более того, различные переоценки в отчетности, которые сильно влияют на итоговые результаты отталкивают. Обычно подобным образом пытаются манипулировать цифрами, дабы заманить инвесторов, либо снизить дивидендные выплаты. Rомпания активно пользуется переоценками, которые уменьшают прибыль, чтобы снизить выплаты дивидендов.

.

Мосэнерго МСФО за 1 квартал 2021 года

Мосэнерго МСФО за 1 квартал 2021 года

Прибыль увеличилась на 65,7% г/г и составила 9,44 млрд рублей.

Выручка увеличилась на 30,5% г/г и достигла 78,032 млрд рублей.

Операционные расходы возросли на 27,5%, составив 65,637 млрд рублей.

Показатель EBITDA вырос в отчетном периоде на 36,0% г/г и оказался на уровне 17,632 млрд рублей.- Половину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха. В этом году зима была достаточно холодной, финансовые результаты сильно улучшились. EBITDA 17,6 млрд достойна уважения, но это сопоставимо с теми суммами, даже немного ниже, которые Мосэнерго зарабатывало в 2016-2019 гг. в нормальных климатических условиях.

В 1 кв 2021 г. вся прибыль, которую заработала компания, осела в дебиторской задолженности. CAPEX на максимуме с 4 кв 2017 г. Отсюда появился отрицательный свободный денежный поток.

Несмотря на возросшие инвестиции у Мосэнерго не просматривается особых перспектив роста. Переключение котельных ПАО «МОЭК» на источники ПАО «Мосэнерго» и увеличение сбыта за счет застройки новых районов не впечатляют.

Бизнес сезонный, потому 2 и 3 кв будут намного слабее. В свой лучший 2018 г. компания выплатила 21 коп на акцию дивидендами. По 1 кв 2021 г. из-за сокращения платежей по ДПМ результаты хуже примерно на 10-15%, что дает ориентир 8% дивдоходности при условии прохладной осени и начала зимы. Но осень может быть и теплой, и тогда доходность будет 5-6%, что сопоставимо с ОФЗ.

Смысла покупать Мосэнерго, когда есть более доходная и менее зависящая от погоды Юнипро, я не вижу.  Сегодня вышел отчет Мосэнерго за 1 квартал 2021 года по МСФО.

Сегодня вышел отчет Мосэнерго за 1 квартал 2021 года по МСФО.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 30.5%.

2. EBITDA выросла на 36%.

3. Чистая прибыль выросла на 65,7%.

Хороший отчет вышел сегодня у Мосэнерго. Тем не менее, в секторе электрогенерации Мосэнерго уже давно не является лидером.

И по ликвидности, и по финансовым показателям, и по росту курсовой стоимости акций в секторе электрогенерации есть два лидера:

Русгидро и ИнтерРАО.- Выручка за 1кв2021 выросла до 78 млрд руб (+30% к 59.8 млрд за 1кв2020) на фоне роста выработки электроэнергии на 12% и отпуска тепловой энергии на 35% (рост потребления, холодная погода)

Операционные расходы выросли до 65.6 млрд (+27% 51.5 млрд)

В итоге чистая прибыль выросла до 9.4 млрд (+65% 5.7 млрд) или 0.237 руб на акцию

Долг остался на уровне 15.1 млрд руб, инвестиции в РЭП Холдинг 23.6 млрд руб, выданные займы 36.3 млрд, депозиты 7.1 млрд руб, пакет ОГК-2 3.4 млрд руб

EBITDA выросла до 17.6 млрд (+36% 13 млрд)

Операционный денежный поток 4.7 млрд руб, капзатраты 8.8 млрд, погашение выданных займов и получение процентов 2.5 млрд

В результате денежные средства уменьшились на 1.8 млрд до 5.9 млрд руб

Хорошие результаты. Но, увы, компания остается слишком дорогой для покупок

- Прибыль Мосэнерго по МСФО за 1 кв +65,7%

Выручка ПАО «Мосэнерго» и его дочерних организаций (Группа «Мосэнерго») по итогам I квартала 2021 года выросла на 30,5% по сравнению с аналогичным показателем I квартала 2020 года и составила 78 млрд 032 млн рублей. Увеличение выручки обусловлено положительной динамикой производственных показателей в связи с ростом потребления электроэнергии и низкой температурой наружного воздуха в отчетном периоде.

В результате роста выработки электрической и отпуска тепловой энергии операционные расходы по итогам I квартала 2021 года увеличились на 27,5%, составив 65 млрд 637 млн рублей.

Показатель EBITDA вырос в отчетном периоде на 36,0% — до 17 млрд 632 млн рублей.

Прибыль Группы «Мосэнерго» по МСФО за I квартал 2021 года увеличилась на 65,7% и составила 9 млрд 440 млн рублей.

источник

Авто-репост. Читать в блоге >>>

сегодня ожидаем: фин рез МСФО 1 кв

см. календарь по акциям

Амиран, рановато… gyazo.com/d095472a4e1cc4a3abed95022f644b37- От Мосэнерго стоит ожидать сильный отчет по МСФО - Финам

«Мосэнерго» выпустит квартальный отчет по прибыли по МСФО 13 мая, и мы ожидаем увидеть сильную динамику прибыли и выручки в сезонно высоком квартале. Чистая прибыль, по нашим оценкам, составит порядка 10-10,5 млрд руб. (5,7 млрд руб. по итогам 1К 2020) при увеличении выручки на 30% г/г до ~78 млрд руб.

Основными драйверами станут сильные производственные показатели, а также сокращение резервирования. Операционный отчет за 1К 2021 отразил повышение выработки электроэнергии на 12% г/г и рост отпуска тепловой энергии на 35% на фоне восстановления энергопотребления в стране и холодной зимы. По данным СО ОЭС, потребление электроэнергии выросло в стране в 1К 2021 на 5,1% г/г без учета эффекта високосного года. При этом ТЭС получили более высокую загрузку, чем в прошлом году, на фоне снижения водности и нарастили выработку на 7% г/г.

Отчет по прибыли по РСБУ за 1-й квартал уже показал рост выручки на этом фоне на 30% до 78 млрд руб. Чистая прибыль составила 11,6 млрд руб. в сравнении с 6,8 млрд руб. годом ранее. На позитивной стороне отметим также увеличение выручки от продажи мощности в 1-м квартале на 4% г/г до 9,05 млрд руб.

Акции «Мосэнерго» находятся у нас в покрытии с рекомендацией «Держать» и целевой ценой 2,20 руб., и мы считаем, что акции вполне справедливо оценены рынком. Сильные финансовые результаты, на наш взгляд, могут оказать лишь краткосрочную поддержку акциям Мосэнерго. Во втором полугодии истекает срок ДПМ по одному энергоблоку мощностью 420 МВт, что окажет давление на выручку от реализации мощности и операционную рентабельность. На текущий момент чистая прибыль по итогам года ожидается в районе 10 млрд руб. в сравнении с 8 млрд руб. в 2020 году. Невысокая дивидендная доходность по платежу за 2020 год (4,5% при DPS 2021E 0,101 руб.) также вряд ли вызовет интерес у инвесторов.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>> - Прибыль Мосэнерго 1 кв РСБУ выросла в 1,7 раза

Выручка ПАО «Мосэнерго» по итогам I квартала 2021 года составила 78 млрд 071 млн рублей, увеличившись на 30,4% по сравнению с аналогичным показателем I квартала 2020 года. Рост показателя произошел в результате увеличения выработки электрической и отпуска тепловой энергии на 11,8% и 35,0% соответственно. Увеличение производственных показателей связано с ростом потребления электроэнергии и низкой температурой наружного воздуха в отчетном периоде.Себестоимость продаж увеличилась на 27,7% и составила 64 млрд 255 млн рублей.

Показатель EBITDA по итогам отчетного периода вырос на 35,4% — до 17 млрд 739 млн рублей.

Чистая прибыль за I квартал 2021 года составила 11 млрд 551 млн рублей, увеличившись на 69,4% по сравнению с аналогичным показателем I квартала 2020 года.

источник

источник

Авто-репост. Читать в блоге >>>  Растем на ожиданиях публикации 4 мая сильных фин.результатов за 1 квартал 2021 по МСФО. в 1 кв-ле выработка электроэнергии +11,8%, отпуск тепла +35,0%

Растем на ожиданиях публикации 4 мая сильных фин.результатов за 1 квартал 2021 по МСФО. в 1 кв-ле выработка электроэнергии +11,8%, отпуск тепла +35,0%- Много раз в течение многих лет входила в эту бумагу. Тухлая она. По всему должна стоить в разы больше. Но не растет. Если учесть девальвацию 2014 года, то цена даже не скорректировалась вверх на валютной переоценке. Ниже плинтуса стоит. И явных причин этого многолетнего депрессняка никто не знает. И дивы так себе…

- Результаты Мосэнерго были ожидаемы - Промсвязьбанк

Мосэнерго увеличило выработку в I кв. на 11,8%, до 19,4 млрд кВт.ч

Электростанции Мосэнерго в январе-марте этого года выработали 19,36 млрд кВт.ч, что на 11,8% больше показателя аналогичного периода 2020 года.

Рост выработки произошел вследствие увеличения спроса на электроэнергию на фоне улучшения деловой активности, а также холодной погоды в 1 квартале 2021 года. Оцениваем результаты нейтрально, так как они были ожидаемы.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Мосэнерго в 1 кв выработка электроэнергии +11,8%, отпуск тепла +35,0%

Электростанции Мосэнерго в январе—марте 2021 года выработали 19,36 млрд кВт∙ч электроэнергии — на 11,8% больше показателя за аналогичный период 2020 года (17,31 млрд кВт∙ч). Увеличение выработки обусловлено ростом потребления электроэнергии и низкой температурой наружного воздуха в отчетном периоде.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго» составил 38,5 млн Гкал, что 35,0% выше аналогичного показателя 2020 года (28,5 млн Гкал). Значительное увеличение отпуска тепловой энергии также связано с продолжительными устойчивыми морозами в I квартале текущего года.

источник

Авто-репост. Читать в блоге >>> - Российская электрогенерация: итоги 2020 года

📊 Ну что ж, друзья! Пришло время наших традиционных сравнительных обзорных постов по отраслям и краткое подведение финансовых итогов 2020 года. Благо, большинство компаний уже успели отчитаться по МСФО, давая нам определённую почву для размышлений.

Начнём, пожалуй, с сектора электрогенерации, где у нас на диаграмме, как и всегда, представлено семь представителей:

1️⃣ Самой недооценённой компанией в «зеркале заднего вида» по мультипликатору EV/EBITDA сейчас является ТГК-1, у которой данный показатель оценивается рынком на уровне 2,7х.

Почему я нарочито часто люблю употреблять выражение «зеркало заднего вида»? Да потому, что по факту вся эта недооценка мифическая и является отголоском из прошлого, никак не учитывая, что в 2021 году ещё для трёх энергоблоков компании завершится программа ДПМ, а разовые статьи отчётности, поспособствовавшие сильным финансовым результатам в 2020 году, по итогам года текущего могут уже не порадовать, что окажет дополнительное давление на чистую прибыль, на которую сейчас ориентируется обновлённая див.политика ГЭХ.

Авто-репост. Читать в блоге >>>

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: