Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

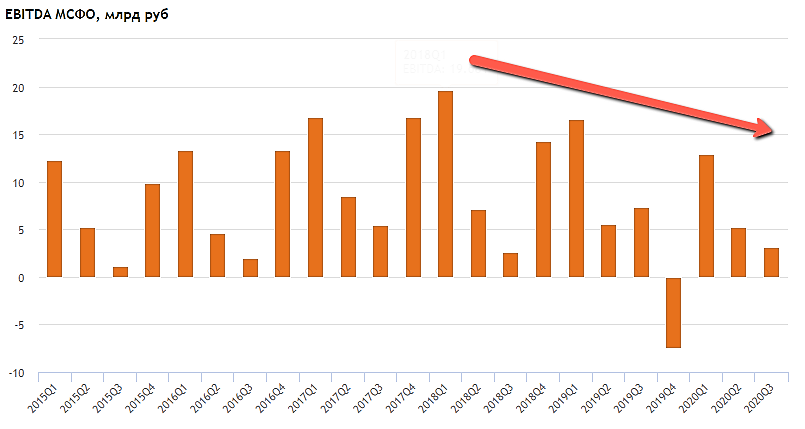

Отчетность мосэнерго за 9мес достаточно необычна.

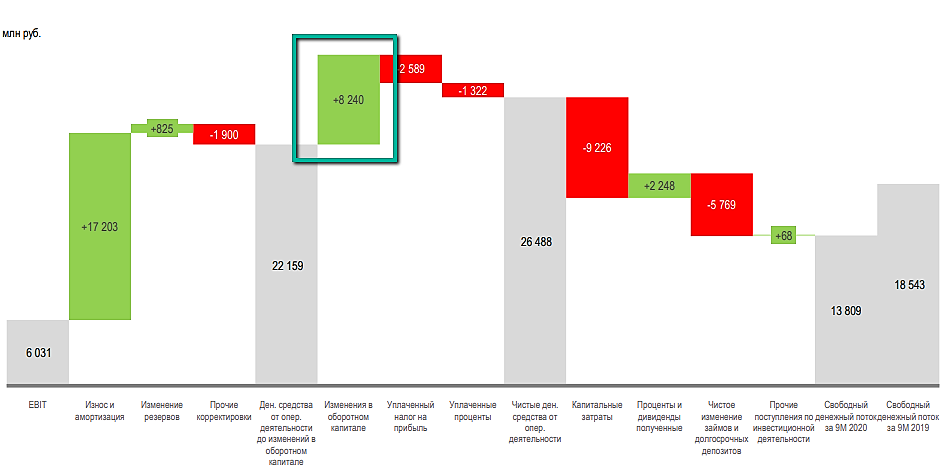

Во-первых, в прошлые пару лет падала плата за мощность, но в этому году плата за мощность почти такая же, как и в прошлом 23,4 против 23,8млрд в прошлом году за 9мес.

Во-вторых, падение выработки на 11,2%, причем влияние обусловлено не только и не столько ковид-19 (падение потребление на 1,9% в оэс центра), сколько повышением выработки аэс (+5,7%) и гэс (+39,8%) в оэс центра.

В-третьих, падение выручки от реализации ээ почти 10млрд за 9мес (-16,2%) при сокращении затрат на топливо на почти 8млрд.руб. с 80,5 до 72,4 в тек. периоде. Вроде бы такое сокращение затрат должно почти нивелировать проблемы с выручкой, но не тут-то было. Амортизация и износ выорсла с 13,5 до 17,2 млрд, что отправило прибыль в глубокий нокаут (-1,2млрд). При этом ситуация усугубляется тем, что история с ростом в 2020г. и пересмотром амортизации в 2019г(!) крайне мутная и связана с амортизацией активов по сервисным контрактам и тех.присоед.

В итоге в сухом остатке имеем, что

1) опять в отчетности мутные расходы и на этот раз это амортизация и износ (обычно это списания и обесценения);

2) выручка упала и на этот раз это уже не завершение дпм, а падение продаж, причем неизвестно, насколько большие шансы для её роста в следующем году, так как основные проблемы из-за аэс и гэс;

3) результаты за 9мес удручающие и если это помножить на теплые октябрь и, видимо, ноябрь, то, видимо, весь 2020г будет плохим. При этом учитывая, что обычно энергетики любят творчески подходить к отчетности, то списаний может быть минимум по итогу года, поэтому прибыль может и оказаться равна 2019г., то есть примерно около 10млрд.руб, но радоваться тут будет нечему.

Excessreturn, первый приз отдадим вам!