Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса.

jata, это они где сказали?

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 56,0 млрд |

| Выручка | 318,6 млрд |

| EBITDA | 38,3 млрд |

| Прибыль | 8,6 млрд |

| Дивиденд ао | 0,27170279181 |

| P/E | 6,5 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 19,3% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса.

РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl

Роман Ранний, РДВ это обычные жулики, которые пишут с понятной целью — качнуть туда или сюда.

«Аналитика» там не то, чтобы слабая — она просто маргинальная.

Поэтому читать их чревато. Даже когда их оценка одинаково направлена с ситуацией.

Достаточно посмотреть, что они там писали про ВТБ :)

Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

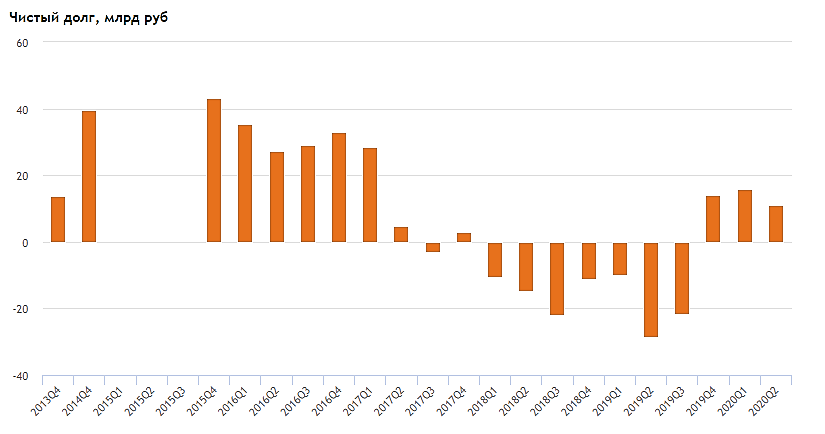

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Нормальная такая разница в ценах на мощность

Тимофей Мартынов, цена на новую мощность обеспечивает возврат на инвестиции в течение 10 лет после пуска нового блока, гарантированный государством, с определенной ставкой доходности.

Нормальная такая разница в ценах на мощность

По итогам года прогнозируется прибыль около 9,5 млрд руб., что сопоставимо с прошлогодним результатом, когда компания отразила обесценение основных средств на сумму почти 9 млрд руб. Подобные списания сложно спрогнозировать, но при прогнозном объеме прибыли 9,5 млрд руб. компания может выплатить дивиденд 12 коп. на акцию, что сейчас означает доходность 5,6%. Финансовый отчет и ожидания соответствуют нашей рекомендации «держать».Малых Наталия

«Что касается наших акций ОГК-2, которые у нас на балансе находятся, мы рассматриваем возможность реализации и, в зависимости от рыночной конъюнктуры, естественно, но пока решение не принято»

«В любом случае, что касается дивидендной доходности, к примеру, по этим акциям, исходя из цены постановки на баланс, исходя из стоимости приобретения нами этих акций, дивидендная доходность по итогам 2019 года для нас составила 9,5% по этому пакету. Достаточно неплохая ставка, но, тем не менее, в будущем, мы, естественно, не исключаем возможности реализации этого пакета»

«Что касается ожиданий по дивидендам, у нас есть ожидание, что „Газпром“ <<GAZP>>(»Газпром энергохолдинг, ГЭХ — ред.) доведет до нас, возможно, обновленную дивидендную политику. Пока никаких подобных вещей до нас не доводилось"

«Мы исходим из 50%-го коэффициента выплат по МСФО, что касается корректировок на неденежные статьи, ну и в принципе, относительно окончательного решения по выплате дивидендов, будет учитываться финансовый результат компании за год»,

«Финансирование 2020 года составляет 15 миллиардов 749 миллионов по инвестпрограмме, это с НДС. Финансирование 2021 года — предварительный лимит составляет 20 миллиардов 518 миллионов»

РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl