| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 102,4 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | 0,226064 |

| P/E | 49,7 |

| P/S | 0,6 |

| P/BV | 0,3 |

| EV/EBITDA | 2,4 |

| Див.доход ао | 8,8% |

| Мосэнерго Календарь Акционеров | |

| 19/02 ВОСА по дивидендам за 2024 год в размере 0,22606373615 руб/акция | |

| 02/03 MSNG: последний день с дивидендом 0.226 руб | |

| 03/03 MSNG: закрытие реестра по дивидендам 0.226 руб | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

2.577₽ -0.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Сокращение финпоказателей Мосэнерго может негативно отразиться на дивидендных выплатах - Промсвязьбанк

Полугодовая чистая прибыль Мосэнерго по МСФО упала почти в 2 раза

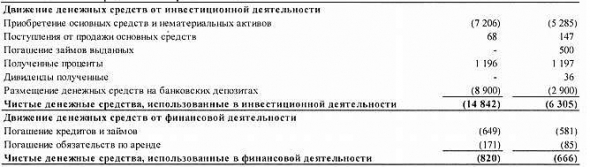

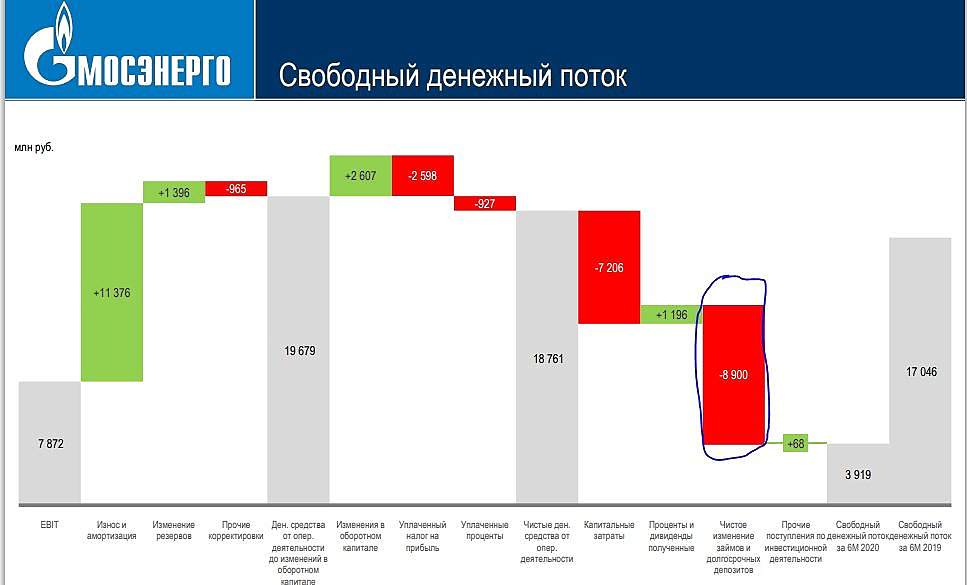

По итогам 1-го полугодия чистая прибыль ПАО «Мосэнерго» по МСФО упала по сравнению с аналогичным периодом прошлого года на 48,2% — до 6,6 млрд руб., следует из отчета компании. EBITDA сократилась на 21,2% — до 18,2 млрд руб., сообщила компания. Выручка снизилась на 10,5% — до 93 млрд руб. Операционные расходы составили 84,8 млрд руб., прибыль от продаж — 6,8 млрд руб., следует из отчета Мосэнерго.

Снижение показателей компании обусловлено ухудшением конъюнктуры на рынке электроэнергии, где в условиях экономического спада, а также теплой погоды 1-м квартале 2020 года, наблюдалось падение потребления и цен. Кроме того, усилилась конкуренция со стороны атомных электростанций (ОЭС Центра), которые увеличили выработку электроэнергии. Сокращение финансовых показателей может негативно отразиться на дивидендных выплатах, которые предполагаются на уровне 50% от прибыли по МСФО.

Промсвязьбанк

Авто-репост. Читать в блоге >>> Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

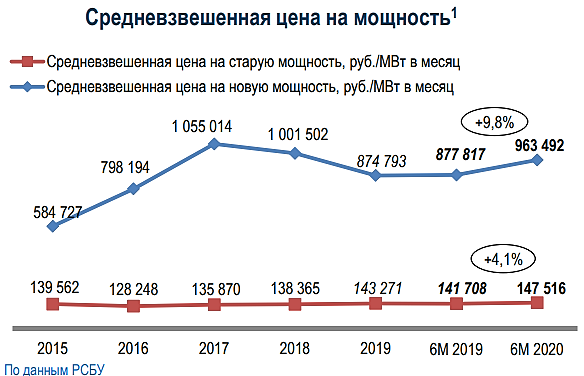

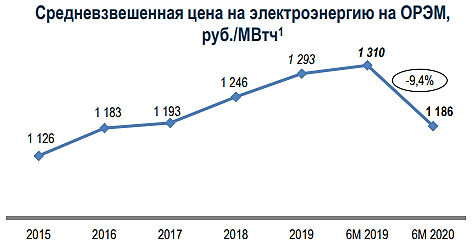

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

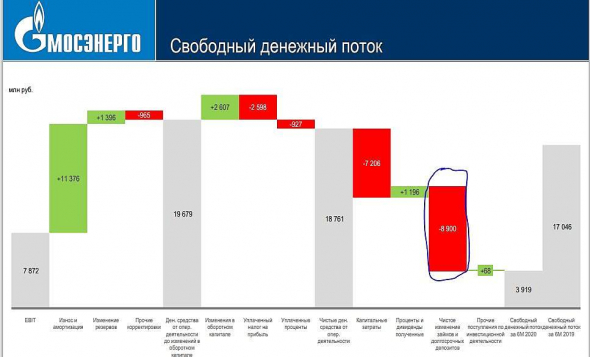

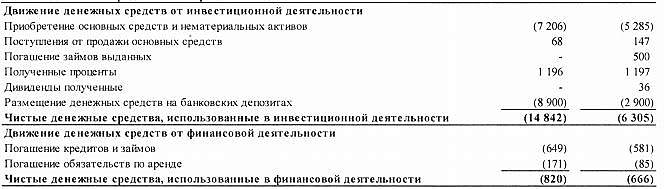

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

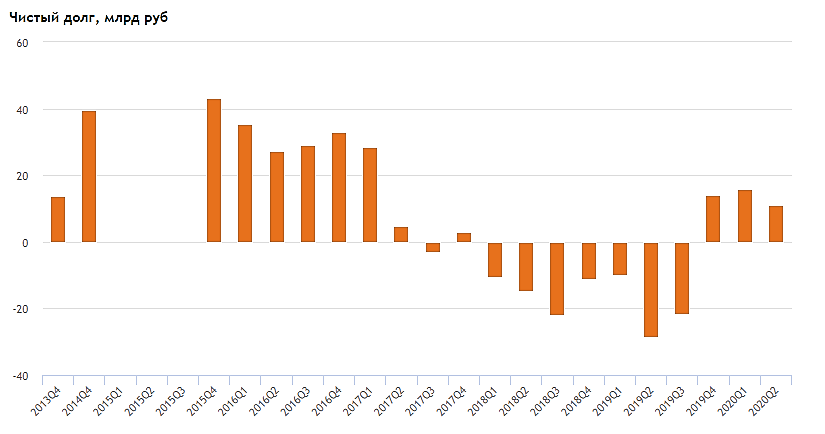

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.

khornickjaadle, размещение денег попадает только в кэш-флоу отчет, на ЧП никак не сказывается.Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, чудеса бухгалтерского учета от Мосэнерго

Дилетант, да я так понимаю, это выплата долга

Тимофей Мартынов, нет, именно размещение на депозите

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса.

jata, это они где сказали?

Тимофей Мартынов, www.finanz.ru/novosti/aktsii/mosenergo-v-budushchem-ne-isklyuchaet-prodazhu-akciy-ogk-2-no-poka-takikh-resheniy-net-1029481576

«Мосэнерго» в будущем не исключает возможность продажи акций генерирующей компании ОГК-2, которые находятся на балансе. О этом сообщил топ-менеджер «Мосэнерго» в рамках телефонной конференции для аналитиков и инвесторов.

Михаил П, спасибо

Михаил П, 15 копеек то с чего за 2020?

Прошлый год был куда лучше, заплатили только 12.

Этот хуже по всем статьям и вы ждете что дивиденд вырастет?

Тимофей Мартынов, два крупных обьекта c начала года получают повышенные выплаты по ДПМ, производственные показатели восстанавливаются, валютный долг ушел. Если не будет разовых списаний, как в прошлом году, второе полугодие может очень хорошим получиться. 15, конечно, оптимистично.

Михаил П, а два объекта новые чтоль? я думал они уже там все достроили давноМосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, чудеса бухгалтерского учета от Мосэнерго

Дилетант, да я так понимаю, это выплата долгаМосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, чудеса бухгалтерского учета от Мосэнерго

Михаил П, 15 копеек то с чего за 2020?

Прошлый год был куда лучше, заплатили только 12.

Этот хуже по всем статьям и вы ждете что дивиденд вырастет?

Тимофей Мартынов, два крупных обьекта c начала года получают повышенные выплаты по ДПМ, производственные показатели восстанавливаются, валютный долг ушел. Если не будет разовых списаний, как в прошлом году, второе полугодие может очень хорошим получиться. 15, конечно, оптимистично.РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl

Роман Ранний, РДВ это обычные жулики, которые пишут с понятной целью — качнуть туда или сюда.

«Аналитика» там не то, чтобы слабая — она просто маргинальная.

Поэтому читать их чревато. Даже когда их оценка одинаково направлена с ситуацией.

Достаточно посмотреть, что они там писали про ВТБ :)

Банда Анонимов, жулики не жулики, а почитать разные мнения интересно

Тимофей Мартынов, там по КАМАЗу было такое же «мнение» в пятницу.

Я не против мнений, но тут уже заранее известна цель данного «мнения».

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса.

jata, это они где сказали?

Тимофей Мартынов, www.finanz.ru/novosti/aktsii/mosenergo-v-budushchem-ne-isklyuchaet-prodazhu-akciy-ogk-2-no-poka-takikh-resheniy-net-1029481576

«Мосэнерго» в будущем не исключает возможность продажи акций генерирующей компании ОГК-2, которые находятся на балансе. О этом сообщил топ-менеджер «Мосэнерго» в рамках телефонной конференции для аналитиков и инвесторов.Мосэнерго МСФО 6мес2020 Москве много не надо

Выручка за 6мес2020 минус10,5% (92,952 млрд руб). Упала выработка электроэнергии и цены на нее, отпуск тепла.

Операционные расходы за 6мес2020 минус5,4% (84,801 млрд руб).

Чистая прибыль за 6мес2020 минус48,2% (6,592 млрд руб).

Свободный денежный поток упал почти в 4 раза (3,9 млрд руб).

Кредиты и займы практически не поменялись, просто чуть сместились краткосрочные с долгосрочными, впрочем как и дебиторские задолженности и предоплаты.

Финансовые доходы выросли в 3 раза до 1 млрд руб, а финансовые расходы выросли всего 0,379 млрд руб, но в 7 раз. Вообще финансисты похоже лучше работают, они даже увеличили выданные займы и депозиты. Итого оборотные активы выросли до 39,053 млрд руб с 27,01.

Денежные средства и их эквиваленты упали более, чем в 3 раза до 3,317 млрд руб.

Прибыль на акцию за полгода упала почти в 2 раза до 0,166 руб (0,321 за 6мес2019).

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса. А ведь дивидендов по акциям ОГК-2 за 2019 получено 9,5%. В 2019 Мосэнерго и ОГК-2 уже менялись акциями с отрицательным результатом для Мосэнерго.

Мосэнерго рассматривает выплату дивидендов за 2020 год в размере 50% чистой прибыли по МСФО, но ждут приказа от Газпрома.

Попробовать поддержать отчет могут данные:

— потребление электроэнергии в Москве и области в июле составило 7,77 млрд кВт.ч, что на 0,6% больше показателя июля2019

— В целом за январь-июль энергопотребление в Москве и области снизилось на 2,7%, до 60,54 млрд кВт.ч год к году

Осторожные инвесторы видимо обойдут эту акцию.

jata, ну вы забрали второй приз за отчет! спасибоМосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, так, отдаем вам первый приз 700 руб за лучший комментарий

Компании по силам будет заплатить около 15 коп дивидендов за 2020 и 2021.

.

Михаил П, 15 копеек то с чего за 2020?

Прошлый год был куда лучше, заплатили только 12.

Этот хуже по всем статьям и вы ждете что дивиденд вырастет?

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса.

jata, это они где сказали?РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl

Роман Ранний, РДВ это обычные жулики, которые пишут с понятной целью — качнуть туда или сюда.

«Аналитика» там не то, чтобы слабая — она просто маргинальная.

Поэтому читать их чревато. Даже когда их оценка одинаково направлена с ситуацией.

Достаточно посмотреть, что они там писали про ВТБ :)

Банда Анонимов, жулики не жулики, а почитать разные мнения интересноМосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, а где вы нашли что «такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.»

Это компания в пресс-релизе написала?Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП- Пока результаты полугодия хуже, чем в 2019, значит если ситуация не улучшится резко под конец года, вряд ли стоит ждать что дивиденды по итогам 2020 будут выше чем в 2019

Нормальная такая разница в ценах на мощность

Тимофей Мартынов, цена на новую мощность обеспечивает возврат на инвестиции в течение 10 лет после пуска нового блока, гарантированный государством, с определенной ставкой доходности.

SimbioZ1981, да я в курсе)

потребителей этой мощности жалко) такие цены адскиеНормальная такая разница в ценах на мощность

Тимофей Мартынов, цена на новую мощность обеспечивает возврат на инвестиции в течение 10 лет после пуска нового блока, гарантированный государством, с определенной ставкой доходности. Там большая инвестиционная составляющая, поэтому такая цена высокая. После истечения «периода окупаемости» мощность выходит в КОМ и цена падает до уровня красной кривой.- Цены упали в 1 полугодии благодаря ряду факторов

👉Теплая погода. +2,7С

👉АЭС увеличили выработку на 13%.

👉Выработка ГЭС +44% в 1а2020

👉Потребление упало на 3,1% в Мск и МО.

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: