Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийвыручка не изменилась,

что неплохо,

значит и прибыль будет

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,0 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.1967₽ +2.74%

-

МРСК Волги - прибыль за 9 мес по РСБУ снизилась в 2 раза

МРСК Волги - прибыль за 9 мес по РСБУ снизилась в 2 раза

МРСК Волги — прибыль за 9 мес по РСБУ снизилась в 2 раза

отчет

Авто-репост. Читать в блоге >>> Волга отчиталась по РСБУ. Результат жесть, очень слабый квартал. Выручка чуть упала, себестоимость +2,5%, управленческие расходы умудрились поднять на 17%, в результате падение прибыли от продаж на 35%. Прочих расходов на миллиард, в итоге падение ЧП на 50%!!!

Волга отчиталась по РСБУ. Результат жесть, очень слабый квартал. Выручка чуть упала, себестоимость +2,5%, управленческие расходы умудрились поднять на 17%, в результате падение прибыли от продаж на 35%. Прочих расходов на миллиард, в итоге падение ЧП на 50%!!!

Очень похоже, что создали ещё резервы на дебиторку, она сократилась как раз на миллиард.

Стала известна причина роста акций Россетей на 100%+

Стала известна причина роста акций Россетей на 100%+

В конце прошлого года кто-то без видимой причины стал пылесосить акции Россетей, в результате чего, бумажка плавненько к июню этого года выросла в 2 раза. Мы всё ломали голову — что же происходит, почему растут Сети... Подсказка как всегда была: В январе стало известно, что НПФ Газфонд купил себе пару процентов конторы.

И тут в Коммерсанте в пятницу невзначай выходит статья (https://www.kommersant.ru/doc/4135428), где говорится:Именно слухи о планируемой консолидации (МРСК) уже спровоцировали рост стоимости бумаг «Россетей» с ноября прошлого года, утверждают источники Ъ среди инвестбанкиров.

Ага, выходит был какой-то слух? народ, вы слышали этот слух? Или я может невнимательно следил за новостями, потому что я первый раз вижу, что планируется консолидация МРСК на базе Росстей с переходом на единую акцию.

Статья в Коммерсанте говорит:

- Россети хотят перейти на единую акцию

- Бумаги миноритариев МРСК будут обменяны черезх масштабную допэмиссию

- Россети еще мечатают присоседить в себя дешевую и ужасно прибыльную ФСК

- МРСК будут превращены в филиалы Россетей

- Долька миноров в МРСК стоит 84 млрд руб, в ФСК — 43 млрд руб.

Если устроить обмен и консолидировать все МРСК в Россеть, то доля государства снизится с 88% до 63%.

Что плохо? Что информация о планируемой консолидации скорее всего секретно была передана инсайдерам:) В т.ч. Газфонду. Потому что если бы эта информация стала достоянием гласности, то акции Россетей подняли бы в цене честные инвесторы, которые имеют равный доступ к информации, а не одна привилегированная группа.

Авто-репост. Читать в блоге >>>

Дивидендная доходность МРСК Волги за 2019 год составит 8,6% - Финам

Дивидендная доходность МРСК Волги за 2019 год составит 8,6% - Финам

«МРСК Волги» – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. и численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии. Основной акционер — Россети с долей ~68%.

Мы сохраняем рекомендацию «держать», но понижаем целевую цену с 0,126 до 0,105 руб. Потенциал роста мы оцениваем в 15% в перспективе года.

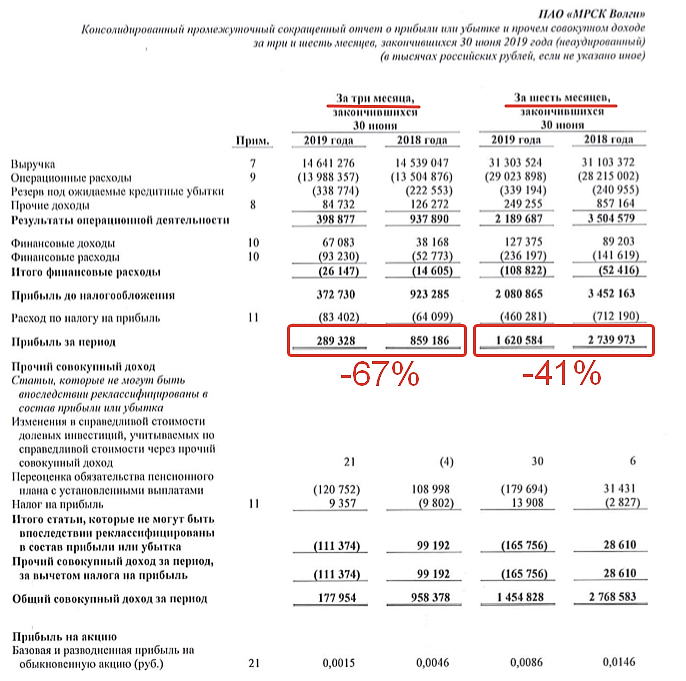

Прибыль снизилась в 1-м полугодии на 41% г/г, EBITDA – на 18% г/г за счет неблагоприятной динамики показателей отпуска электроэнергии и опережающего роста операционных затрат. Из позитива отметим уменьшение потерь в физическом выражении на 10,4% во 2К и на 10,5% в 1-м полугодии, что помогло сократить расходы на потери на 2,8% в 1П2019.

Долговая нагрузка остается на сравнительно низком уровне при чистом долге 0,40х EBITDA.

Дивиденд за 2019 год, по нашим оценкам, может составить 0,008 руб. на акцию (-40% г/г) с доходностью 8,6%, что превышает среднеотраслевую 6,3%.

В этом году ожидается ухудшение картины по прибыли и дивидендам, но мы отмечаем, что снижение прибыли происходит от рекордных уровней 2018 года, а операционная рентабельность и долговая нагрузка находятся на приемлемых уровнях.

Авто-репост. Читать в блоге >>> МРСК Волги: второе полугодие должно улучшить финансовую картину

МРСК Волги: второе полугодие должно улучшить финансовую картинуДочки Россетей в минувшую пятницу всем нам дали пищу для размышлений, дружно опубликовав свои полугодовые финансовые отчётности по МСФО. Обновлённые картинки и текущий взгляд на МРСК ЦП и МРСК Центра я вчера представлял в своём Телеграм-канале, а вот на МРСК Волги отдельно остановлюсь в том числе и здесь, на Смартлабике.

В целом, финансовая отчётность МРСК Волги по МСФО за 1 полугодие 2019 года вписывается в общую картину отчитывающихся дочек Россетей, и пока не радует сильными результатами. Но на то есть и свои внутренние причины.

Если в случае с МРСК ЦП было оказано давление на выручку, из-за прекращения выполнения функций гарантирующего поставщика в одном из регионов, то у МРСК Волги разовым фактором стал прошлогодний подарок от Минтранс РФ в размере более полумиллиарда рублей, который как раз и был отражён в финансовой отчётности компании по МСФО за 6 месяцев 2018 года по статье «Прочие доходы». Разумеется, годом позже на подобный бонус рассчитывать уже не приходилось, а потому операционная прибыль оказалась под серьёзным давлением, снизившись сразу на 37,5% — с 3,50 до 2,19 млрд рублей. Хотя и без прошлогоднего «подарка» от Минтранса падение операционной прибыли также оказалась бы весьма ощутимым — примерно на четверть.

Авто-репост. Читать в блоге >>>Полилась-таки цена.

Что вчерась росли? — так и осталось тайной…

Евдокимов Сергей, Обыдно… я думал, гэп до НГ прикроют.

Winnie, шансы на это минимальные.- Волга по МСФО отчиталась ожидаемо хуже прошлогодних показателей.

Выручка выросла на 200 млн, а себестоимость на 800. Минус 600 млн.

Плюс в прошлом году был подарок в прошлых расходах, теперь его нет, минус ещё 570 млн. Ну и резервов создали на 100 млн больше. В итоге операционный результат хуже на 37%, но без бумажной прибыли от подарка всего на 21%.

Подрос долг на 1,8 млрд. Подрос на 0,3 млн резерв на просроченную дебиторку. Это всё тоже не радует.

В целом очевидно, что, как было сказано ранее, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла. Дивиденды по итогам 2019 скорее всего будут прилично ниже текущих.

Полилась-таки цена.

Что вчерась росли? — так и осталось тайной…

Евдокимов Сергей, Обыдно… я думал, гэп до НГ прикроют.

Winnie, это плановое падение прибыли.

И у волги, и у ЦП и других дочек Россетей.

Так что порядок! ))

Евдокимов Сергей, Ну, раз плановое… Тогда чуть спокойнее на сердце. Будем терпеливы.

Полилась-таки цена.

Что вчерась росли? — так и осталось тайной…

Евдокимов Сергей, Обыдно… я думал, гэп до НГ прикроют.

Winnie, это плановое падение прибыли.

И у волги, и у ЦП и других дочек Россетей.

Так что порядок! ))И сайт, и досклошур пролистал.

Ничего не нашел. Может-таки кто выложит ?

Евдокимов Сергей, есть www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1543554

- И сайт, и досклошур пролистал.

Ничего не нашел. Может-таки кто выложит ?

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го квартала

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го кварталаВесной мы подробно разобрали самые популярные дочерние компании ПАО «Россети» и подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Рост чистой прибыли в 1-ом квартале наблюдался только у Ленэнерго, МОЭСК, МРСК Юга, МРСК Сибири и МРСК СЗ. Но чистая прибыль по РСБУ у таких акций как ФСК ЕЭС, МРСК Урала формируется также из переоценки акций Интер Рао и Ленэнерго соответственно. А данная переоценка не учитывается в формировании дивидендной базы. Также сюда входят прочие расходы и доходы, которые также не стабильны и порой искажают картину. Поэтому лучше смотреть на прибыль от продаж, лишь 5 компаний ее увеличили год к году: Ленэнерго, МОЭСК, МРСК Урала, МРСК СЗ и ФСК ЕЭС. Посмотрим, как обстоят дела сейчас.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 1-го полугодия все 4 компании показали снижение чистой прибыли. При этом МРСК ЦП и МРСК Волги существенно снизили прибыль. У ФСК ЕЭС и МРСК Юга снижение в пределах погрешности и скорее всего бизнес-план они перевыполнят и покажут годовую прибыль не ниже 2018 года.

Авто-репост. Читать в блоге >>>Смотря на отчет за 2кв, сразу приходит в голову мысль о двух новостях. Хорошая — это то, что все-таки во 2 квартале компания получила прибыль (+253,3млн), и она больше, чем за 2 квартал 2018, когда всего заработали только +34млн. При этом плохая в том, что чуда не произошло и тенденция первого квартала — опережающий рост стоимости услуг по передачи э/э (+576млн за п-е и +257млн за 1кв) и управленческих расходов (+112млн за пол-е и 52млн за 1кв) относительно выручки (+203млн за пол-е и +98млн за 1кв)— продолжилась. Учитывая текущие результаты, вероятно, что за 2019г прибыль вместе с дивами может просесть на 20%. Однако возможное введение платы за резерв мощности, установление для ряда потребителей повышенной ставки за тп, да и в целом приличный див. уровень, скорее всего, не даст акции сильно плюхнуться.

Excessreturn, введение платы за резерв мощности по моим данным не окажет влияния на бизнес МРСК. Отмена льгот по ТП должно сказаться позитивно, но не в этом году. Дивиденды пока что видятся пониже предыдущих, но снижение ставки ЦБ должно сказаться. Поэтому не думаю, что бумага сильно плюхнется, но и расти ей особо некуда пока.

Посмотрим МСФО ещё, он должен быть веселее.Смотря на отчет за 2кв, сразу приходит в голову мысль о двух новостях. Хорошая — это то, что все-таки во 2 квартале компания получила прибыль (+253,3млн), и она больше, чем за 2 квартал 2018, когда всего заработали только +34млн. При этом плохая в том, что чуда не произошло и тенденция первого квартала — опережающий рост стоимости услуг по передачи э/э (+576млн за п-е и +257млн за 1кв) и управленческих расходов (+112млн за пол-е и 52млн за 1кв) относительно выручки (+203млн за пол-е и +98млн за 1кв)— продолжилась. Учитывая текущие результаты, вероятно, что за 2019г прибыль вместе с дивами может просесть на 20%. Однако возможное введение платы за резерв мощности, установление для ряда потребителей повышенной ставки за тп, да и в целом приличный див. уровень, скорее всего, не даст акции сильно плюхнуться.

Excessreturn, сравнивать со 2кв18 не очень корректно. В 2018 году в 1кв18 была фактически совершена бухгалтерская ошибка на сумму около 500-600млн. Она была исправлена во 2кв18. Соответственно, можно условно говорить о падении прибыли во 2кв19 в 2 раза год к году (250млн vs 500-600млн). Техприсоединение для Волги носит символичесеское значение, резерв мощности, немного притихшая цифровизация — долгосрочные истории. С июля довольно сильные, правда неоднозначные, подвижки по тарифам для регионов присутствия МРСК Волги. Возможно, это станет позитивным фактором. Пока же, грустная картина за 2кв19 с валовой прибылью около 800млн, от которой управленческие расходы 330млн, налоги и прочее оставляют около 250 млн ЧП. При этом выплаты по дивидендам за 18 год составили около 2.3млрд, чистая прибыль 4.3 млрд. Соответственно, хотелось бы видеть похожие показатели в этом году. Еще один не очень ясный, возможно, положительный момент — существенное снижение кредиторской задолженности при незначительном снижении дебиторской. Смотря на отчет за 2кв, сразу приходит в голову мысль о двух новостях. Хорошая — это то, что все-таки во 2 квартале компания получила прибыль (+253,3млн), и она больше, чем за 2 квартал 2018, когда всего заработали только +34млн. При этом плохая в том, что чуда не произошло и тенденция первого квартала — опережающий рост стоимости услуг по передачи э/э (+576млн за п-е и +257млн за 1кв) и управленческих расходов (+112млн за пол-е и 52млн за 1кв) относительно выручки (+203млн за пол-е и +98млн за 1кв)— продолжилась. Учитывая текущие результаты, вероятно, что за 2019г прибыль вместе с дивами может просесть на 20%. Однако возможное введение платы за резерв мощности, установление для ряда потребителей повышенной ставки за тп, да и в целом приличный див. уровень, скорее всего, не даст акции сильно плюхнуться.

Смотря на отчет за 2кв, сразу приходит в голову мысль о двух новостях. Хорошая — это то, что все-таки во 2 квартале компания получила прибыль (+253,3млн), и она больше, чем за 2 квартал 2018, когда всего заработали только +34млн. При этом плохая в том, что чуда не произошло и тенденция первого квартала — опережающий рост стоимости услуг по передачи э/э (+576млн за п-е и +257млн за 1кв) и управленческих расходов (+112млн за пол-е и 52млн за 1кв) относительно выручки (+203млн за пол-е и +98млн за 1кв)— продолжилась. Учитывая текущие результаты, вероятно, что за 2019г прибыль вместе с дивами может просесть на 20%. Однако возможное введение платы за резерв мощности, установление для ряда потребителей повышенной ставки за тп, да и в целом приличный див. уровень, скорее всего, не даст акции сильно плюхнуться.- МРСК Волги включаем в конкурс.

500 руб за лучшие комментарии к отчету сегодня!

Спасибо всем кто участвует:) - МРСК Волги - прибыль в 1 п/г по РСБУ снизилась на 31%

МРСК Волги — прибыль в 1 п/г по РСБУ снизилась на 31%

отчет

Авто-репост. Читать в блоге >>>

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: