Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРоссети Волга МСФО 9мес2020 все в минус

Убыток 0,496 млрд руб (была прибыль 2,386 млрд за 9мес2019).

Выручка минус 5,2% до 44,011 млрд руб. Лучший сегмент по выручке — Саратовские РС.

Операционный убыток, невообразимо, 0,261 млрд руб (была прибыль 3,192 млрд). Конечно, ведь операционные расходы выросли на 1,05 млрд руб.

Базовый убыток 0,0026 руб (за 9мес2019 была прибыль 0,0127 руб), за 3квартал убыток 0,0012руб.

Обязательства подскочили долгосрочные. А итого +8% до 21,4 млрд руб.

Запасы подросли немного, + 8%.

Денежные потоки упали, где вдвое, где на треть...

Отсутствие валютного риска — единственный плюс.

Денежные средства и их эквиваленты уменьшились на 25,4% до 0,724 млрд руб.

Материнская Россети владеет на 30.09.2020 88,04% акций, но управляет плохо.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 12,9 млрд |

| Выручка | 77,4 млрд |

| EBITDA | – |

| Прибыль | 3,1 млрд |

| Дивиденд ао | 0,0062 |

| P/E | 4,2 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 9,0% |

| Россети Волга Календарь Акционеров | |

| 20/06 Годовое собрание | |

| 03/07 MRKV: последний день с дивидендом 0,0062 руб | |

| 04/07 MRKV: закрытие реестра по дивидендам 0,0062 руб | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.06865₽ +1.48%

-

- Россети Юг МСФО 9мес2020 прибыль снова поделили, теперь на 10.

Чистая прибыль поделили рухнула в 10 раз до 0,11 млрд руб.

Выручка +4,5% до 28,739 млрд руб. Лучший сегмент по выручке — Ростовэнерго.

Но операционная прибыль тоже рухнула, но в 2,4 раза до 1,163 млрд руб

Обязательства подскочили и долгосрочные и краткосрочные. А итого +30% до 42,9 млрд руб.

Задолженность перед ФСК подросла до 4,44 млрд руб, +4,5%.

Базовая прибыль символическая 0,001 руб (за 9мес2019 0,015руб), хоть плюс, а то за 3квартал убыток 0,003руб.

В отчете понравилось, что основные средства за 9мес поднялись до 29,99 млрд руб, +28%.

Запасы подросли немного, + 18,8%. Денежные потоки стабильны, похуже правда от инвестиционной деятельности, но тут многие промахнулись… Отсутствие валютного риска.

Денежные средства и их эквиваленты умножились в 4,6 раза до 2,616 млрд руб.

Материнская Россети владеет на 30.09.2020 84,12% акций, нужны ли ей сейчас дивиденды — неизвестно. Шансы есть. - Выручка за 9мес2020 составила 44 млрд руб (-5% к 46.5 млрд за 9мес2019)

Операционный расходы составили 44.3 млрд (+2% к 43.3 млрд)

В результате получен чистый убыток 0.5 млрд (против чистой прибыли 2.4 млрд)

Долг вырос до 8.5 млрд руб

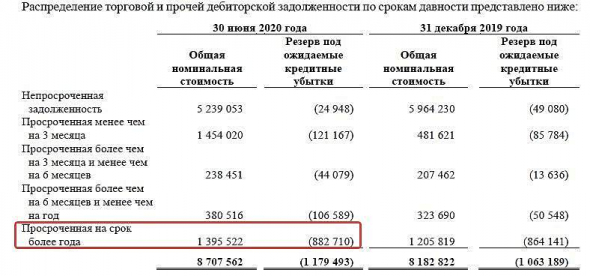

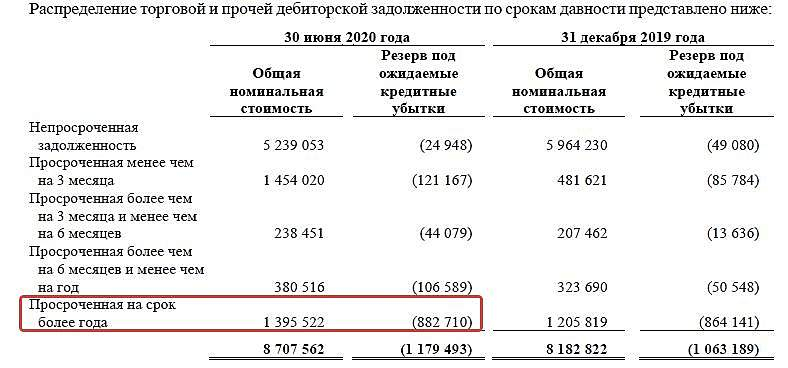

Дебиторская задолженность осталась на уровне 6 млрд руб

Резко упала EBITDA До 3.3 млрд (6.5 млрд)

Операционный денежный поток 3.5 млрд, капзатраты 5 млрд, привлечение долга 2.6 млрд, выплаченные дивиденды 1.2 млрд

В результате денежные средства уменьшились на 250 млн до 724 млн

Слабые результаты в сравнении с соседними МРСК Центра и МРСК ЦП. Дебиторская задолженность и особенно долг на сравнительно низком уровне.

Однако более существенное падение физических объемов услуг (более чем на 5%) привело к убытку.

Надежд на дивиденды по итогам года и тем более промежуточные не остается.

Один из фаворитов прошлых лет, МРСК Волги, в этом году показывает ужасную отчетность. Убыток и по РСБУ, и по МСФО за 2 и 3 кварталы, так можно и без дивидендов остаться.

Один из фаворитов прошлых лет, МРСК Волги, в этом году показывает ужасную отчетность. Убыток и по РСБУ, и по МСФО за 2 и 3 кварталы, так можно и без дивидендов остаться.

Пользуясь случаем, передаю пламенный привет всем оптимистам, которые спорили со мной в прошлом году и видели замечательные перспективы в бумаге. В отчетности уже тогда просматривались большие проблемы, которые ковид просто усугубил.

Полагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

Игорь, прибыль будет потрачена на погашение/закрытие невозвратной дебиторки, а не на ваши дивиденды и не на развитие. В указанной сумме.

Полагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

Могут ли не выплатить дивиденды в случае убытка за год? Судя по убытку за 9 месяцев, прибыль за год компании не светит...

Могут ли не выплатить дивиденды в случае убытка за год? Судя по убытку за 9 месяцев, прибыль за год компании не светит...

А где были котировки с дивами 0.0001, мы видели- АКРА подтвердило кредитный рейтинг ПАО «Россети Волга» на уровне AA+(RU), прогноз «Стабильный»

www.acra-ratings.ru/about/news/1732  Убыток рсбу 9 мес 2020г: 1,101 млрд руб против прибыли 1,488 млрд руб г/г.

Убыток рсбу 9 мес 2020г: 1,101 млрд руб против прибыли 1,488 млрд руб г/г.

Россети Волга (ранее МРСК Волги) – рсбу/ мсфо

188 307 958 732 акций

www.rossetivolga.ru/ru/aktsioneram_i_investoram/tsennie_bumagi/

Капитализация на 23.10.2020г: 13,652 млрд руб

Общий долг на 31.12.2017г: 14,936 млрд руб/ мсфо 16,530 млрд руб

Общий долг на 31.12.2018г: 15,997 млрд руб/ мсфо 14,808 млрд руб

Общий долг на 31.12.2019г: 18,689 млрд руб/ мсфо 19,821 млрд руб

Общий долг на 30.06.2020г: 19,837 млрд руб/ мсфо 20,818 млрд руб

Общий долг на 30.09.2020г: 20,440 млрд руб

Выручка 2018г: 63,591 млрд руб/ мсфо 63,686 млрд руб

Выручка 9 мес 2019г: 46,387 млрд руб/ мсфо 46,464 млрд руб

Выручка 2019г: 62,880 млрд руб/ мсфо 62,976 млрд руб

Выручка 1 кв 2020г: 16,210 млрд руб/ мсфо 16,221 млрд руб

Выручка 6 мес 2020г: 29,708 млрд руб/ мсфо 29,730 млрд

Выручка 9 мес 2020г: 43,970 млрд руб

Прибыль 9 мес 2017г: 2,596 млрд руб/ Прибыль мсфо 3,309 млрд руб

Прибыль 2017г: 4,617 млрд руб/ Прибыль мсфо 5,590 млрд руб

Прибыль 9 мес 2018г: 3,071 млрд руб/ Прибыль мсфо 4,413 млрд руб

Прибыль 2018г: 4,239 млрд руб/ Прибыль мсфо 5,710 млрд руб

Прибыль 1 кв 2018г: 1,002 млрд руб/ Прибыль мсфо 1,331 млрд руб

Прибыль 6 мес 2019г: 1,255 млрд руб/ Прибыль мсфо 1,621 млрд руб

Прибыль 9 мес 2019г: 1,488 млрд руб/ Прибыль мсфо 2,386 млрд руб

Прибыль 2019г: 2,617 млрд руб/ Прибыль мсфо 3,913 млрд руб

Прибыль 1 кв 2020г: 600,09 млн руб/ Прибыль мсфо 823,54 млн руб

Убыток 6 мес 2020г: 631,39 млн руб/ Убыток мсфо 272,39 млн руб

Убыток 9 мес 2020г: 1,101 млрд руб

www.rossetivolga.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/Что за радость на нашей улице? )

Эдуард Ганиев,

В телеграмме РДВ смотрите ???

РынкиДеньгиВласть | РДВ

МРСК Волги может стать первой целью консолидации Россетей (RSTI), сообщают источники РДВ. Текущая цена компании делает ее наиболее привлекательной целью. МРСК Волги (MRKV) — самая недооцененная из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17, что на 34% ниже среднего значения среди аналогов.

В случае консолидации акции МРСК Волги могут вырасти до 140%. Кейс МРСК Сибири (MRKS) наглядно демонстрирует, что происходит с акциями при попытке поглощения Россетями. После публикации новостей о возможном выкупе долей миноритариев цена акции росла в моменте в 4 раза, а по итогу года удвоилась.

Россети начали процесс полной консолидации.

Россети забрали функции управления дочерней ФСК (FEES), а после менеджмент заявил о необходимости устранения конкуренции в монопольном секторе.

Алексей Севастьянов, А выкуп может не деньгами, а акциями происходить?

Что за радость на нашей улице? )

Эдуард Ганиев,

В телеграмме РДВ смотрите ???

РынкиДеньгиВласть | РДВ

МРСК Волги может стать первой целью консолидации Россетей (RSTI), сообщают источники РДВ. Текущая цена компании делает ее наиболее привлекательной целью. МРСК Волги (MRKV) — самая недооцененная из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17, что на 34% ниже среднего значения среди аналогов.

В случае консолидации акции МРСК Волги могут вырасти до 140%. Кейс МРСК Сибири (MRKS) наглядно демонстрирует, что происходит с акциями при попытке поглощения Россетями. После публикации новостей о возможном выкупе долей миноритариев цена акции росла в моменте в 4 раза, а по итогу года удвоилась.

Россети начали процесс полной консолидации.

Россети забрали функции управления дочерней ФСК (FEES), а после менеджмент заявил о необходимости устранения конкуренции в монопольном секторе.

Алексей Севастьянов, спасибо. не смотрю. Надо видимо подключиться. Раз такими новостями они двигают эмитента. Средняя 0,078, вот и думаю, как так -10% резко после -13)Что за радость на нашей улице? )

Эдуард Ганиев,

В телеграмме РДВ смотрите ???

РынкиДеньгиВласть | РДВ

МРСК Волги может стать первой целью консолидации Россетей (RSTI), сообщают источники РДВ. Текущая цена компании делает ее наиболее привлекательной целью. МРСК Волги (MRKV) — самая недооцененная из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17, что на 34% ниже среднего значения среди аналогов.

В случае консолидации акции МРСК Волги могут вырасти до 140%. Кейс МРСК Сибири (MRKS) наглядно демонстрирует, что происходит с акциями при попытке поглощения Россетями. После публикации новостей о возможном выкупе долей миноритариев цена акции росла в моменте в 4 раза, а по итогу года удвоилась.

Россети начали процесс полной консолидации.

Россети забрали функции управления дочерней ФСК (FEES), а после менеджмент заявил о необходимости устранения конкуренции в монопольном секторе. Вознаграждения боссам МРСК Волги.

Вознаграждения боссам МРСК Волги.ℹ️Так как держу небольшую позицию МРСК Волги, то вполне резонно интересует вопрос: сколько получают Члены Правления и Совета Директоров и как это соотносится с финансовыми показателями (с чистой прибылью и рентабельностью в данном случае)❓

📐Для удобства составляю табличку, где указаны данные за последние 5 лет⤵️.

🔎Как можно видеть из таблички, чистая прибыль с 2015 по 2017 год сильно росла (в 5 раз за 3 года!), в 2018 рост сильно замедлился (+220 млн Р) а 2019 показал снижение данного показателя. Рентабельность приблизительно повторяет судьбу развития чистой прибыли🆗.

❓Что нам показывает статья вознаграждений ЧП и ЧСД? Тут мы видим небольшое отличие от роста фин. показателей. С 2015 на 2016 год, когда прибыль и рентабельность выросли в 2,5 раза размер вознаграждений остался на прежнем уровне〰️. С 16 на 17 год фин показатели выросли менее, чем в 2 раза, рост вознаграждений суммарно составил +43%. С 17 на 18 год роста рассматриваемых показателей не было, соответственно и роста вознаграждений тоже🤷.

Авто-репост. Читать в блоге >>>

Коллеги, здесь наверняка уже обсуждалась эта реформа www.rbc.ru/rbcfreenews/5e605b3f9a794700c023bc07 Кто, что думает? Как отразится на электросекторе? Не поделитесь мнением? Спасибо.

Russia-n-Roul, я так понял собираются дотировать электричество социально значимым объектам в изолированных энергосистемах на Чукотке и Магадане. Идея бредовая.

во первых расходы на эл. энергию не составляют значительную часть бюджета любой организации если вы не

алюминиевый завод.

А бумажная волокита и оформление бумаг на субсидии в бухгалтериях и налоговых потратит больше ресурсов чем полученная экономия.

Что лишний раз подтверждает что Матвиенко — ума не большого.

Ну и плюсом идёт то что РБК не раз попадалось на загоне лохов в нужные активы и сгона с… тоже нужных :) но конечно с БрокКредитCервисом ей не сравнится :)

Максим, спасибо за мнение)

Коллеги, здесь наверняка уже обсуждалась эта реформа www.rbc.ru/rbcfreenews/5e605b3f9a794700c023bc07 Кто, что думает? Как отразится на электросекторе? Не поделитесь мнением? Спасибо.

Russia-n-Roul, я так понял собираются дотировать электричество социально значимым объектам в изолированных энергосистемах на Чукотке и Магадане. Идея бредовая.

во первых расходы на эл. энергию не составляют значительную часть бюджета любой организации если вы не

алюминиевый завод.

А бумажная волокита и оформление бумаг на субсидии в бухгалтериях и налоговых потратит больше ресурсов чем полученная экономия.

Что лишний раз подтверждает что Матвиенко — ума не большого.

Ну и плюсом идёт то что РБК не раз попадалось на загоне лохов в нужные активы и сгона с… тоже нужных :) но конечно с БрокКредитCервисом ей не сравнится :)- Коллеги, здесь наверняка уже обсуждалась эта реформа www.rbc.ru/rbcfreenews/5e605b3f9a794700c023bc07 Кто, что думает? Как отразится на электросекторе? Не поделитесь мнением? Спасибо.

- Я держу акции этой компании уже три года и дальше буду держать и не слушать разных балаболав.У каждого человека своя голова и свои цели.

Кому выгоден Душ Шарко для MRKV, при стабильности операционных показателей компании, и регулярных дивидендах?

Игорь, где вы видите стабильность? выручка падает, убыток вместо прибыли.

Александр Е, Я, не агитирую. Каждый делает выбор сам. Для меня, плюсы очевидны. Фиксировать убытки, ума большого не надо.И потом, что мы видим на графике? только прошлое. Будущее, ещё никто не предугадал…Ничего себе душ, хорошо, что ещё в конце июля скинул по 0.07385

ограничив убыток в 25%

Есть ли какая надежда и перспектива в акции?

Энди Д, в следующем году бумаге должно быть полегче. В этом году сформируют низкую базу по финпоказателям.

Россети Волга - факторы роста и падения акций

- В 2018 году снизилась маржа по основному виду деятельности "Передача электроэнергии". Рост затрат опережает рост выручки. (22.02.2019)

- При текущих тарифах компания не в состоянии работать в плюс (15.09.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: