Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАмериканские корпорации за рубли. Московская биржа начала торги иностранными бумагами с низкого старта

Московская биржа запустила торги американскими акциями за рубли. По количеству — 20 акций в настоящее время, 50 акций до конца года — они уступают Санкт-Петербургской бирже, на которой торгуется более 1,4 тыс. ценных бумаг. В результате далеко не все брокеры предоставили своим клиентам доступ к этим торгам, не видя необходимого объема ликвидности.

www.kommersant.ru/doc/4466623

| Число акций ао | 2 276 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 386,7 млрд |

| Выручка | 129,0 млрд |

| EBITDA | 84,9 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 19,57 |

| P/E | 6,5 |

| P/S | 3,0 |

| P/BV | 1,7 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 11,5% |

| Московская биржа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Московская биржа акции

169.89₽ -1.24%

-

ВТБ-капитал:

Пересмотрев модель компании, мы повышаем наш прогноз прибыли на одну акцию на 2020–2021 гг. на 2–6% и прогнозную цену на 12 месяцев на 13%, до 170 руб., что подразумевает ожидаемую полную доходность 24%. По бумагам Московской биржи подтверждаем рекомендацию Покупать.

Тимофей Мартынов, так интересно наблюдать за всеми этими прогнозами и рекомендациями. Прекрасно помню, как года полтора назад при цене Мосбиржи 80руб на своем ютуб-канале Вы говорили, что это дорого и вообще это так себе инвестиция. Сегодня же выясняется, что и 140руб это вполне хорошая цена для покупки. В который раз убеждаюсь, что нельзя всерьез воспринимать так называемых аналитиков с публичными прогнозами.

sinusoida, я надеюсь, вы поняли, что я просто скопировал мнение аналитиков ВТБ Капитал?

Я сам не считаю МБ интересной на текущих уровняхВТБ-капитал:

Пересмотрев модель компании, мы повышаем наш прогноз прибыли на одну акцию на 2020–2021 гг. на 2–6% и прогнозную цену на 12 месяцев на 13%, до 170 руб., что подразумевает ожидаемую полную доходность 24%. По бумагам Московской биржи подтверждаем рекомендацию Покупать.

Тимофей Мартынов, так интересно наблюдать за всеми этими прогнозами и рекомендациями. Прекрасно помню, как года полтора назад при цене Мосбиржи 80руб на своем ютуб-канале Вы говорили, что это дорого и вообще это так себе инвестиция. Сегодня же выясняется, что и 140руб это вполне хорошая цена для покупки. В который раз убеждаюсь, что нельзя всерьез воспринимать так называемых аналитиков с публичными прогнозами.

sinusoida, ))) я не мог говорить что дорого при цене 80 рублей.

мосбиржа — хороший эмитент, который мне всегда нравился.

И да, он никогда не был особо дешевым.

Я не покупал его просто потому, что хотел бы купить дешевле. Но не дождался) И бог с ней. Московская биржа

Московская биржаЭто одна из немногих компаний, которая показала хорошие результаты в период пандемии. Высокая волатильность на рынке всегда положительно влияет на доходы компании, поэтому, Мосбиржу можно считать защитным активом.

Результаты компании за 2 квартал:

Комиссионные доходы выросли на 21,8% г/г до 8 млрд. руб. Рост связан с увеличением объемов торгов на фондовом, срочном и денежном рынках.

Процентные доходы снизились на (10,5%) г/г до 3,8 млрд. руб. Падение связано со снижением процентных ставок, часть портфеля Мосбиржи сосредоточено в долговых инструментах, доходность по которым снизилась пропорционально падению ключевой ставки.

Авто-репост. Читать в блоге >>>

ВТБ-капитал:

Пересмотрев модель компании, мы повышаем наш прогноз прибыли на одну акцию на 2020–2021 гг. на 2–6% и прогнозную цену на 12 месяцев на 13%, до 170 руб., что подразумевает ожидаемую полную доходность 24%. По бумагам Московской биржи подтверждаем рекомендацию Покупать.

Тимофей Мартынов, так интересно наблюдать за всеми этими прогнозами и рекомендациями. Прекрасно помню, как года полтора назад при цене Мосбиржи 80руб на своем ютуб-канале Вы говорили, что это дорого и вообще это так себе инвестиция. Сегодня же выясняется, что и 140руб это вполне хорошая цена для покупки. В который раз убеждаюсь, что нельзя всерьез воспринимать так называемых аналитиков с публичными прогнозами.

#MOEX

Сегодня стартуют торги первых 19 бумаг из США на Московской Бирже. Intel и McDonalds можно будет покупать за рублики! Полный список можно найти по ссылке: amp.gs/FF21

Роман Ранний, а какие брокеры предоставят такую возможность?- Так. Между прочим...

Любопытная информация:

«Москва. 24 августа. INTERFAX.RU — ВТБ во втором квартале продал акции АО „Санкт-Петербургская валютная биржа“ (СПВБ, на ее основе создается биржа для листинга российских санкционных компаний), свидетельствует ежеквартальный отчет банка по ценным бумагам.

Банку на конец первого квартала принадлежало 12,7% акций „санкционной“ биржи.

»Банк ВТБ не является акционером Санкт-Петербургской валютной биржи", — заявили «Интерфаксу» в пресс-службе ВТБ.

Биржа не раскрывает состав своих акционеров из-за угрозы международных санкций. Ранее замминистра финансов России Алексей Моисеев заявлял, что основными акционерами биржи станут крымский «Российский национальный коммерческий банк» (РНКБ, находится под санкциями США и ЕС) и опорный банк ОПК Промсвязьбанк. В 2019 году чиновник отмечал, что банки находятся в процессе выкупа долей у нынешних акционеров биржи. Затем, в мае 2020 года, стало известно, что РНКБ вышел из капитала «Санкт-Петербургской валютной биржи».

Подробности: smart-lab.ru/blog/641784.php - ВТБ-капитал:

Пересмотрев модель компании, мы повышаем наш прогноз прибыли на одну акцию на 2020–2021 гг. на 2–6% и прогнозную цену на 12 месяцев на 13%, до 170 руб., что подразумевает ожидаемую полную доходность 24%. По бумагам Московской биржи подтверждаем рекомендацию Покупать.  Московская Биржа – мсфо 6 мес 2020г

Московская Биржа – мсфо 6 мес 2020гМосковская Биржа – мсфо

2 276 401 458 акций fs.moex.com/files/292

Капитализация на 24.08.2020г: 331,854 млрд руб

Общий долг на 31.12.2017г: 2,946.49 трлн руб

Общий долг на 31.12.2018г: 3,956.98 трлн руб

Общий долг на 31.12.2019г: 3,896.74 трлн руб

Общий долг на 30.06.2020г: 4,420.33 трлн руб

Операционные доходы 2017г: 38,539 млрд руб

Операционные доходы 6 мес 2018г: 20,051 млрд руб

Операционные доходы 2018г: 39,901 млрд руб

Операционные доходы 6 мес 2019г: 21,383 млрд руб

Операционные доходы 2019г: 43,230 млрд руб

Операционные доходы 1 кв 2020г: 11,998 млрд руб

Операционные доходы 6 мес 2020г: 24,016 млрд руб

Прибыль 6 мес 2017г: 10,298 млрд руб

Прибыль 2017г: 20,255 млрд руб

Прибыль 6 мес 2018г: 9,151 млрд руб

Прибыль 2018г: 19,720 млрд руб

Прибыль 1 кв 2019г: 3,096 млрд руб

Прибыль 6 мес 2019г: 8,998 млрд руб

Прибыль 9 мес 2019г: 14,452 млрд руб

Прибыль 2019г: 20,201 млрд руб

Прибыль 1 кв 2020г: 5,904 млрд руб

Прибыль 6 мес 2020г: 12,724 млрд руб

www.moex.com/s1347

Авто-репост. Читать в блоге >>>- Московская Биржа – мсфо

2 276 401 458 акций

fs.moex.com/files/292

Капитализация н 24.08.2020г: 331,854 млрд руб

Общий долг на 31.12.2017г: 2,946.49 трлн руб

Общий долг на 31.12.2018г: 3,956.98 трлн руб

Общий долг на 31.12.2019г: 3,896.74 трлн руб

Общий долг на 30.06.2020г: 4,420.33 трлн руб

Операционные доходы 2017г: 38,539 млрд руб

Операционные доходы 6 мес 2018г: 20,051 млрд руб

Операционные доходы 2018г: 39,901 млрд руб

Операционные доходы 6 мес 2019г: 21,383 млрд руб

Операционные доходы 2019г: 43,230 млрд руб

Операционные доходы 1 кв 2020г: 11,998 млрд руб

Операционные доходы 6 мес 2020г: 24,016 млрд руб

Прибыль 6 мес 2017г: 10,298 млрд руб

Прибыль 2017г: 20,255 млрд руб

Прибыль 6 мес 2018г: 9,151 млрд руб

Прибыль 2018г: 19,720 млрд руб

Прибыль 1 кв 2018г: 3,096 млрд руб

Прибыль 6 мес 2019г: 8,998 млрд руб

Прибыль 9 мес 2019г: 14,452 млрд руб

Прибыль 2019г: 20,201 млрд руб

Прибыль 1 кв 2020г: 5,904 млрд руб

Прибыль 6 мес 2020г: 12,724 млрд руб

www.moex.com/s1347

портфель мосбиржи 938 млрд руб

73% портфеля в валютных счетах и вал.ценных бумагах

эффективная доходность 1,7%

(это микс моспрайм 5,6% и либор $ который почти 0)

если бы 100% было в рублях, доходность была бы СУЩЕСТВЕННО выше

Тимофей Мартынов, Может на рост курса ещё рассчитывают, помимо доходности процентной.

- Мосбиржа мне нравится как бизнес.

НО акции конечно уже натянуты до предела, что соответствует качеству эмитента.

P/E=14, EV/EBITDA=8, я б лучше Тинькофф брал опять-таки, чем мб

Казино всегда в плюсе: итоги 1 полугодия 2020 года Мосбиржи

Казино всегда в плюсе: итоги 1 полугодия 2020 года Мосбиржи

Доходы биржи — это мультипликатор активности инвесторов на национальном рынке ценных бумаг. Больше участников и сделок — более высоким становится совокупный спрос на бумаги, что оказывает поддержку котировкам в среднесрочном плане. Данные Московской Биржи за 1 полугодие 2020 года подтверждают тезис о буме частных инвестиций, но похоже, уже свершившемся.Мосбиржа опубликовала финансовые результаты за первое полугодие 2020 года. За этот период комиссионные доходы Биржи (то есть все доходы со сделок участников рынка, комиссии при листинге и т.д.) выросли на 21,8% почти до 8 млрд рублей. Основную долю роста обеспечили доходы со сделок на рынках акций, денежном и срочных рынках.

На финансовый результат благоприятно повлиял рост объема торгов на этих рынках, в том числе и за счет открытия новых счетов: их количество с начала года увеличилось в 1,5 раза — с 3,85 до 5,65 млн человек. Самый активный рост сделок для Мосбиржи произошел на рынке акций — объемы торгов увеличились на рекордные 84% в годовом выражении, что обеспечило прирост комиссии на этом секторе на 80%. Далее, по увеличению торгового оборота идет срочный рынок — на 41,6% г/г, и денежный рынок — на 21,5% г/г. Объемы сделок на облигационном рынке в годовом исчислении почти не изменились.

Авто-репост. Читать в блоге >>>- портфель мосбиржи 938 млрд руб

73% портфеля в валютных счетах и вал.ценных бумагах

эффективная доходность 1,7%

(это микс моспрайм 5,6% и либор $ который почти 0)

если бы 100% было в рублях, доходность была бы СУЩЕСТВЕННО выше - структура доходов 2 кв 2020

👉25% — денежный рынок

👉18% — депозиторка и расчеты

👉13% — форекс

👉12% — рынок акций

👉12% — прочие услуги

👉10% — срочка

👉9% — бонды - Чистая рентабельность на запредельно высоком уровне 52,7%

smart-lab.ru/q/MOEX/f/q/MSFO/net_margin/

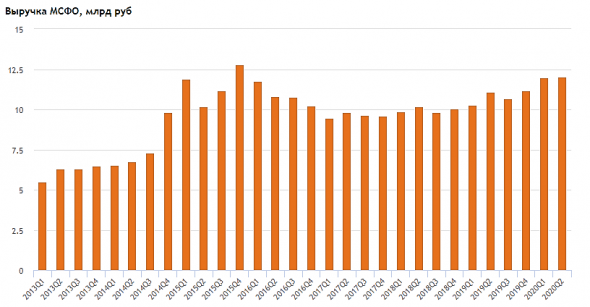

Но это нормально для чисто финансовых компаний - Долгосрочный тренд по выручке вверх

В 2015 выручка была выше тренда из-за аномально высоких ставок полагаю и отличной волы в рубле

smart-lab.ru/q/MOEX/f/q/MSFO/revenue/

- Интересно, зачем купили:

MOEX completed acquisition of a 17% stake in BierbaumPro AG, the parent company of OTC FX platform NTPro. - На мой взгляд, основные доходы МБ не сильно зависят от усилий менеджмента Биржи, а в существенной степени зависимы от конъюнктуры свыше: ставки, волатильность, действия крупных банков (Сбера, ВТБ, Тинькофф) по привлечению физиков и т.п.

Меры менеджмента, такие как расширение инструментов, расширение длительности сессии, влияния на результат не оказывают Горячий август 2020 для акций Московской биржи: ч. 5

21 августа Московская биржа объявила финансовые результаты за второй квартал 2020 года.

Отчёт разочаровал некоторых инвесторов. Вот несколько отзывов с форума:

— странно

— ожидания не оправдались.

— Зашибись 2-й квартал поработали: -3,9% по отношению к первому.

Теперь наши комментарии.

Самая неприятный пункт отчёта это:

— Чистые процентные доходы.

Уточнение М. Лапина: «Размер инвестиционного портфеля компании вырос на 22,3%, но вследствие снижения процентных ставок в России и мире чистый процентный доход Биржи естественным образом снизился на 10,5%».

Если посмотреть более ранние посты на форуме smart-lab, то некоторые инвесторы как раз и предсказывали падение чистых процентных доходов… Так что именно в этом пункте ожидания как раз и оправдались...

А далее самое любопытное.

smart-lab.ru/blog/641378.php

ОчПассивный инвестор, вам отдадим второй приз за отчет. Спасибо за то, что поделились мнением!Московская биржа 2 кв 2020

Во 2 кв 2020 Мосбиржа показала неплохой рост операционных доходов (+8,4% г/г до 12 млрд), EBITDA (+7,4% г/г до 8,7 млрд), чистой прибыли (+8,6% г/г до 6,3 млрд). Операционный доход во 2 кв остался на уровне 1 кв текущего года, однако из-за роста затрат на персонал на 0,3 млрд кв/кв незначительно снизились EBITDA и чистая прибыль по сравнению с 1 кв.

У Мосбиржи два источника доходов, которые движутся в противоположных направлениях.

Процентный доход продолжает снижение из-за смягчения денежно-кредитной политики Цетробанками мира: минус 10,5% г/г до 4 млрд на фоне роста инвестиционного портфеля на 22,3% г/г до 938 млрд (преимущественно в валюте, а ставки в долларах и евро стремятся к нулю).

Комиссионный доход вырос на 21,8% г/г до 8 млрд. Бум на рынке акций (оборачиваемость достигла 51%), комиссионные в этом сегменте выросли на 80,5% г/г, но в абсолютном выражении составляют всего 0,98 млрд или 12%. Комиссии от торгов облигациями упали на 5,9% до 0,71 млрд. Сегмент деривативов вырос на 29,8% до 0,83 млрд.

Огромный приток физиков на рынок (уже 5,9 млн чел, ИИС 2,5 млн) пока не конвертируется в значительный рост комиссионных. Денежный и валютный рынки и депозитарий по-прежнему обеспечивают основу комиссионных доходов Мосбиржи — 56% (год назад было 60%) и растут темпом 12-14% в год.

Инициативы менеджмента, прежде всего, направлены на увеличение активности физиков, пришедших на рынок: введение вечерней сессии (доля физиков в объеме торгов 73%) не оказало существенного влияния на объем торгов, доля вечерки всего 5-6% от объемов. Примерно та же история будет и с американскими акциями: профучастники, делающие основные объемы, имеют доступ на зарубежные площадки, где ликвидность выше.

В данный момент котировки выглядят несколько завышенными. Компания хоть и хорошая, но цена не является интересной.

Дилетант, как всегда спасибо! Забрал 700 рублей за лучший комментарий к отчету!

Московская биржа - факторы роста и падения акций

- Прозрачный, понятный бизнес (02.02.2017)

- Фактический монополист (валютный, денежный, срочный рынки + рынок рос. облигаций), что дает чистую маржу на уровне 52% (11.03.2021)

- Один из немногих реальных бенефициаров в случае роста процентных ставок ЦБ РФ (11.03.2021)

- До 2021 года Мосбиржа стабильно выплачивала около 85% прибыли в виде дивидендов (24.03.2023)

- Нет драйверов роста, которые могли бы привести к существенной переоценке вверх (07.11.2019)

- В 2023 году Мосбиржа нарушила свою дивполитику и выплатила только 30% прибыли за 2022 год в виде дивидендов. Менеджмент намекнул, что в условиях неспокойного внешнего фона платить дивы 85% от прибыли будет непросто (24.03.2023)

- Достаточность капитала была низкой еще в феврале 2022 года и ее размер до сих пор неизвестен. Имея низкую достаточность, биржа не будет платить большую долю от чистой прибыли в виде дивидендов. (24.03.2023)

- Мосбиржа непонятно зачем множит персонал и раздувает операционные расходы. Много денег уходит на рекламу Финуслуг. (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Московская биржа - описание компании

Московская биржа (Публичное акционерное общество«Московская Биржа ММВБ-РТС») — биржа №1 в России

Годовой отчет Московской Биржи 2015 год

Чтобы купить акции, выберите надежного брокера: