| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 323,3 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 13,2 |

| P/S | 0,1 |

| P/BV | 11,6 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

3172.5₽ +0.73%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Досада, хотел + поставить, и не туда кликнул! Очень хороший развернутый анализ. Не жаль времени на изучение! Респект.

Alex64, Огромное спасибо) По Магниту еще будут несколько объёмных постов, плюс буду ежеквартально рассматривать по их отчётам насколько успешно проходит трансформация)

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА.

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА. ЕЩЕ МЕНЕДЖМЕНТ ГАЛИЦКОГО УПУСТИЛ ВОЗМОЖНОСТЬ ЗАНЯТЬ УСТОЙЧИВУЮ ДОЛЮ В ДВУХ КЛЮЧЕВЫХ РЕГИОНАХ, НА ТЕКУЩИЙ МОМЕНТ КОНКУРЕНЦИЯ ПРОИГРАНА X5. ОСНОВНАЯ ИДЕЯ В ДАННОЙ ИСТОРИИ: НОВЫЙ МЕНЕДЖМЕНТ ОБЕСПЕЧИТ ТРАНСФОРМАЦИЮ И ВЕРНЕТ ЧИСТУЮ РЕНТАБЕЛЬНОСТЬ В РАЙОН 4.5-5 % ПРИ СУЩЕСТВЕННОМ РОСТЕ ОБЩЕЙ БАЗЫ.

Здравствуйте! Я всегда старался держаться подальше от акций Магнита. Предыдущий менеджмент обладал уникальной способностью: гениально «вешать лапшу на уши» акционерам. А операционные успехи обеспечивались в первую очередь относительно благоприятной конъюнктурой внутри страны. Акционеры наивно верили Галицкому. Консенсус был таков, что Магнит — это уникальная история роста. Акции должны были начать обвал еще в 2015 году, но Галицкий, используя свои уникальные возможности, удерживал веру инвесторов, и многие просто пренебрегали очевидными операционными фактами, которые сигнализировали избавляться от акций как можно быстрее и бежать с корабля. Компании роста в своей основе действительно имеют существенную премию к собственным показателям, но как только рост замедляется, то премия должна нивелироваться. В случае Магнита рост не просто замедлился, в конце 2015 года началось ускоренное падение в пропасть динамики роста выручки сопоставимых магазинов (рис.1). Еще один знаковый момент, который произошел в 2015 году, сигнализировавший о разрушении «стоимости», заключался в том, что WACC впервые превысил ROIC (рис.2).

читать дальше на смартлабе

Александр,

Это абсолютно свинское поведение, говорящее о том, что Костин просто наплевал в лицо каждому минору.

Это как раз пример абсолютно адекватного поведения, по букве закона.

Очень хочу что бы все сделки в нашей стране происходили по закону.

Если бы «плевали в лицо», то купил бы больше 30% и х… а не оферта, за примерами далеко ходить не надо…

А в остальном очень полезный пост, спасибо.

Роман Ранний, Благодарю за мнение, Роман)

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА.

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА. ЕЩЕ МЕНЕДЖМЕНТ ГАЛИЦКОГО УПУСТИЛ ВОЗМОЖНОСТЬ ЗАНЯТЬ УСТОЙЧИВУЮ ДОЛЮ В ДВУХ КЛЮЧЕВЫХ РЕГИОНАХ, НА ТЕКУЩИЙ МОМЕНТ КОНКУРЕНЦИЯ ПРОИГРАНА X5. ОСНОВНАЯ ИДЕЯ В ДАННОЙ ИСТОРИИ: НОВЫЙ МЕНЕДЖМЕНТ ОБЕСПЕЧИТ ТРАНСФОРМАЦИЮ И ВЕРНЕТ ЧИСТУЮ РЕНТАБЕЛЬНОСТЬ В РАЙОН 4.5-5 % ПРИ СУЩЕСТВЕННОМ РОСТЕ ОБЩЕЙ БАЗЫ.

Здравствуйте! Я всегда старался держаться подальше от акций Магнита. Предыдущий менеджмент обладал уникальной способностью: гениально «вешать лапшу на уши» акционерам. А операционные успехи обеспечивались в первую очередь относительно благоприятной конъюнктурой внутри страны. Акционеры наивно верили Галицкому. Консенсус был таков, что Магнит — это уникальная история роста. Акции должны были начать обвал еще в 2015 году, но Галицкий, используя свои уникальные возможности, удерживал веру инвесторов, и многие просто пренебрегали очевидными операционными фактами, которые сигнализировали избавляться от акций как можно быстрее и бежать с корабля. Компании роста в своей основе действительно имеют существенную премию к собственным показателям, но как только рост замедляется, то премия должна нивелироваться. В случае Магнита рост не просто замедлился, в конце 2015 года началось ускоренное падение в пропасть динамики роста выручки сопоставимых магазинов (рис.1). Еще один знаковый момент, который произошел в 2015 году, сигнализировавший о разрушении «стоимости», заключался в том, что WACC впервые превысил ROIC (рис.2).

читать дальше на смартлабе

Александр,

Это абсолютно свинское поведение, говорящее о том, что Костин просто наплевал в лицо каждому минору.

Это как раз пример абсолютно адекватного поведения, по букве закона.

Очень хочу что бы все сделки в нашей стране происходили по закону.

Если бы «плевали в лицо», то купил бы больше 30% и х… а не оферта, за примерами далеко ходить не надо…

А в остальном очень полезный пост, спасибо.- МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА.

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА. ЕЩЕ МЕНЕДЖМЕНТ ГАЛИЦКОГО УПУСТИЛ ВОЗМОЖНОСТЬ ЗАНЯТЬ УСТОЙЧИВУЮ ДОЛЮ В ДВУХ КЛЮЧЕВЫХ РЕГИОНАХ, НА ТЕКУЩИЙ МОМЕНТ КОНКУРЕНЦИЯ ПРОИГРАНА X5. ОСНОВНАЯ ИДЕЯ В ДАННОЙ ИСТОРИИ: НОВЫЙ МЕНЕДЖМЕНТ ОБЕСПЕЧИТ ТРАНСФОРМАЦИЮ И ВЕРНЕТ ЧИСТУЮ РЕНТАБЕЛЬНОСТЬ В РАЙОН 4.5-5 % ПРИ СУЩЕСТВЕННОМ РОСТЕ ОБЩЕЙ БАЗЫ.

Здравствуйте! Я всегда старался держаться подальше от акций Магнита. Предыдущий менеджмент обладал уникальной способностью: гениально «вешать лапшу на уши» акционерам. А операционные успехи обеспечивались в первую очередь относительно благоприятной конъюнктурой внутри страны. Акционеры наивно верили Галицкому. Консенсус был таков, что Магнит — это уникальная история роста. Акции должны были начать обвал еще в 2015 году, но Галицкий, используя свои уникальные возможности, удерживал веру инвесторов, и многие просто пренебрегали очевидными операционными фактами, которые сигнализировали избавляться от акций как можно быстрее и бежать с корабля. Компании роста в своей основе действительно имеют существенную премию к собственным показателям, но как только рост замедляется, то премия должна нивелироваться. В случае Магнита рост не просто замедлился, в конце 2015 года началось ускоренное падение в пропасть динамики роста выручки сопоставимых магазинов (рис.1). Еще один знаковый момент, который произошел в 2015 году, сигнализировавший о разрушении «стоимости», заключался в том, что WACC впервые превысил ROIC (рис.2).

читать дальше на смартлабе

Прошли майские и укатали магнит.

Все как и говорил.

Интересно укатают как дикси?

Купили долю для видимости а сами гнобят втихоря

И на шорте зарабатывают

Максим Потапов, все делают по схеме ВТБ))) Прошли майские и укатали магнит.

Прошли майские и укатали магнит.

Все как и говорил.

Интересно укатают как дикси?

Купили долю для видимости а сами гнобят втихоря

И на шорте зарабатывают

Скучный российский ритейл

Решил немного почитать отчеты аналитиков про российский продуктовый ритейл, чтобы сделать заметку для канала. Аналитики Сбербанка пытаются строить модели, которые будут предсказывать разворот негативной динамики трафика покупателей у Магнита после грядущий изменений в ассортименте. Goldman Sachs поет о текущем преимуществе X5 после обновления пятерочек и о низких мультипликаторах. Но конечно самое интересное в отчётах, это фотографии новых улучшений в пятерочках и магнитах у дома. Серьезно. Фотки занимают добрую половину места в отчетах. Как будто сам в магазин сходил.

Жизнь в российском ритейле бурлит. Ежеквартально, конкуренты меняют тактики, стратегии, ремонтируют магазины, вносят изменения в ассортимент, но все это тщетно. Финансовые результаты у всех оставляют желать лучшего. Маржинальности уже не те. Да и та маржа, что остается, уходит на ремонты магазинов в погоне за трафиком покупателей. Короче, современные форматы ритейла в России окончательно победили традиционные рынки, минимаркеты и прочие пережитки прошлого. Теперь они конкурируют между собой, превращая некогда очень доходную и интересную с инвестиционной точки зрения индустрию в совершенно-конкурентный рынок. А как учат на первом курсе экономфака, фирма, работающая в совершенно-конкурентной среде, генерирует околонулевую прибыль.

читать дальше на смартлабе

Вячеслав Кабаев, В Москве у Магнита небольшая доля рынка, или вертикальная интеграция — то, что продаёшь нужно производить и выращивать самому. Скучный российский ритейл

Скучный российский ритейл

Решил немного почитать отчеты аналитиков про российский продуктовый ритейл, чтобы сделать заметку для канала. Аналитики Сбербанка пытаются строить модели, которые будут предсказывать разворот негативной динамики трафика покупателей у Магнита после грядущий изменений в ассортименте. Goldman Sachs поет о текущем преимуществе X5 после обновления пятерочек и о низких мультипликаторах. Но конечно самое интересное в отчётах, это фотографии новых улучшений в пятерочках и магнитах у дома. Серьезно. Фотки занимают добрую половину места в отчетах. Как будто сам в магазин сходил.

Жизнь в российском ритейле бурлит. Ежеквартально, конкуренты меняют тактики, стратегии, ремонтируют магазины, вносят изменения в ассортимент, но все это тщетно. Финансовые результаты у всех оставляют желать лучшего. Маржинальности уже не те. Да и та маржа, что остается, уходит на ремонты магазинов в погоне за трафиком покупателей. Короче, современные форматы ритейла в России окончательно победили традиционные рынки, минимаркеты и прочие пережитки прошлого. Теперь они конкурируют между собой, превращая некогда очень доходную и интересную с инвестиционной точки зрения индустрию в совершенно-конкурентный рынок. А как учат на первом курсе экономфака, фирма, работающая в совершенно-конкурентной среде, генерирует околонулевую прибыль.

читать дальше на смартлабе Из «Магнита» уходит операционный директор

Из «Магнита» уходит операционный директор

Артем Смоленский считался главным соратником гендиректора Ольги Наумовой

www.vedomosti.ru/business/articles/2019/05/22/802159-iz-magnita-uhodit-operatsionnii-direktorАкции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе

stanislava, не люблю прогнозы, но пока все видится так: ухудшение показателей, смена команды, потом опять ухудшение показателей и возможно потом что-то поменяется (если новая команда будет нормальная). Покупка Магнита 6-19 на откате..

Покупка Магнита 6-19 на откате..

Приветствую всех..

Заход в Магнит..

сейчас цена 35.17 можно начинать подкупать его..

читать дальше на смартлабе- Я так понимаю, что сегодня вышла аудированная отчетность, потому что неауд. вышла 30.04.

Так что в принципе никакой реакции ждать не стоит - Те, кто думал, что Магнит прошел дно — ошиблись.

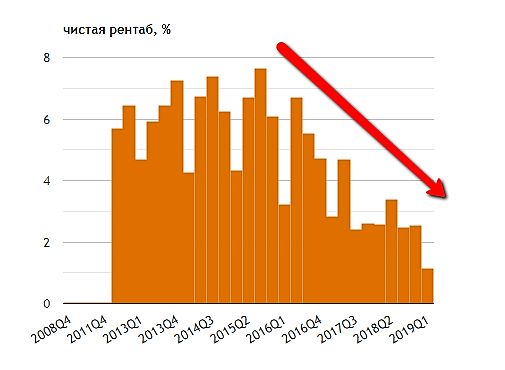

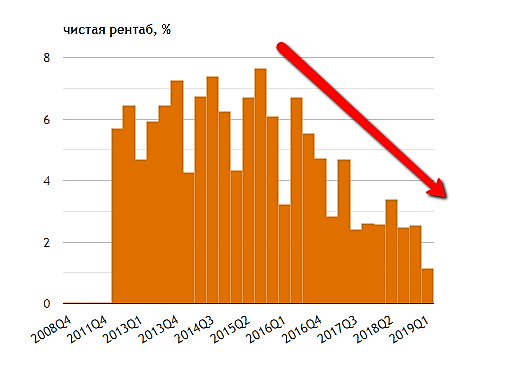

Чистая рентабельность магнита на рекордном минимуме — 1,1%

Того и глядишь скоро в минуса зайдут

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/ - Выросли издержки на обслуживание долга

+52% — до 3,6 млрд руб. Так как вырос и долг и ставки по кредитам - Маржа ебитда 6%, падение на 107 бп, так как растет операционные издержки быстрее выручки

- 1 квартал:

Выручка +10,1% до 319 млрд руб

Оптовая торговля растет +106% до 6,6 млрд руб — выручка от купленной SIA Group

LFL всего +0,6%

Чек средний вырос на 4,2%

А ВОТ ТРАФИК упал на 3,5%!!! - Почему не растет Магнит. Взгляд простого обывателя.

Многим акции Магнита кажутся дешевыми и недооцененными на текущий момент, инвесторы устали ждать когда же акции отскребутся от дна. Опишу ситуацию взглядом обычного покупателя. Мне кажется, что причина в абсолютно тупых маркетологах (людях планирующих акции на определенные группы товаров) и неграмотной системе лояльности к покупателям, а также завышенных ценах.

Я лично чаще всего покупаю в Магните хлеб, муку, яйца, молочко, иногда что-то из овощной продукции. Средний чек не превышает рублей 300.

В магазинах сети Х5 (Карусель, Перекресток) средний чек не опускается ниже 1000. Почему так происходит?

Ответ достаточно прост: более грамотная политика в области акций на товары и широкий ассортимент. Зачем я буду покупать макароны Barilla в магните по 80 если я могу купить их в Каруселе по акции за 55 и т.п. К тому же Карусель при покупке от 800 рублей дает купончик на 100 рублей скидки при следующей покупке от 1000 руб, что заставляет покупателей вернуться к ним снова.

читать дальше на смартлабе

Акции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе

stanislava, обновили, но покупать не собираемся пока еще… это так читается

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: